いつかは家を建てたいけれど、何から始めればいいのか分からない。

だから、今の家に不満があってもズルズル住み続けている。

全宅連が調査した2024年『住宅居住白書』によると、今の住まいを取得する時に「インターネットを使って情報収集をした」持ち家の方は35%だそうです。約3人に1人がインターネットを上手く使っていますね。

この記事でも、まずはスマホやパソコンで気軽に家づくりを始められるようにお手伝いします!

- 家を建てたいと思ったらまずすることは4つある

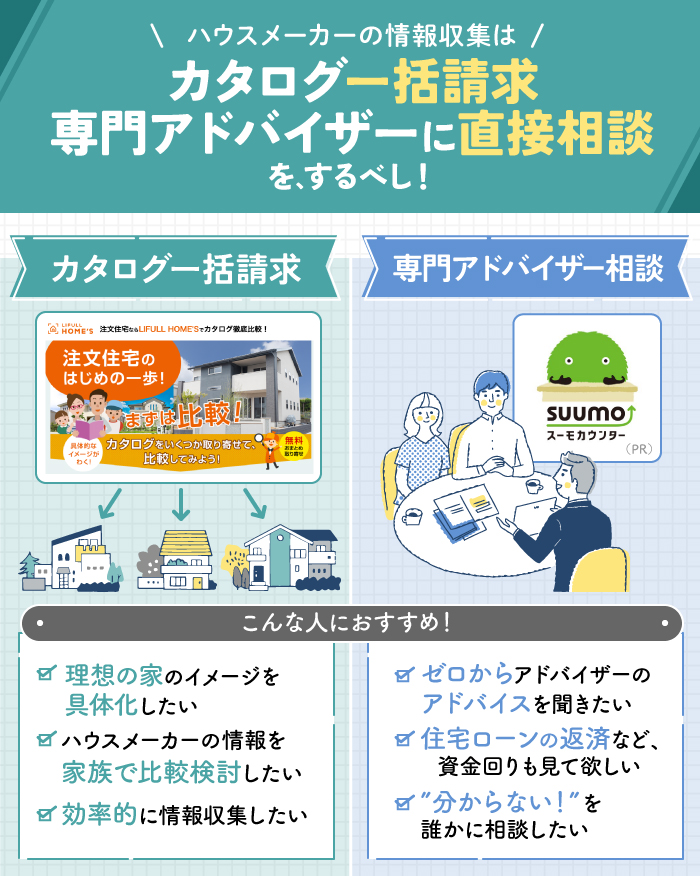

- 情報収集するのに便利な「カタログ一括請求」と「相談窓口」がある

- 家を建てる流れは土地あり・なしで「期間」と「土地代」が変わる

- 実際に家を建てる時の流れ

- 家を建てたいと思ったら事前に知っておきたいお金と土地のよくある質問

また、下記の記事では、もう家を建てることを決めた方に向けて、注文住宅を建てる手順を詳しく解説しています。この記事とあわせて読むと、グッと理解が深まりますよ。

ここまで読んで、「やっぱり自分ひとりで情報収集するのはちょっと…」と感じる方は、無料で相談できるスーモカウンターでアドバイザーと一緒に情報収集することもできます。ぜひ検討してみてください。

\ 難しそうなことは誰かに相談したい!どんな家づくりがしたいかの整理にもなる /

※本記事記載の金額は、すべて税込表記です。

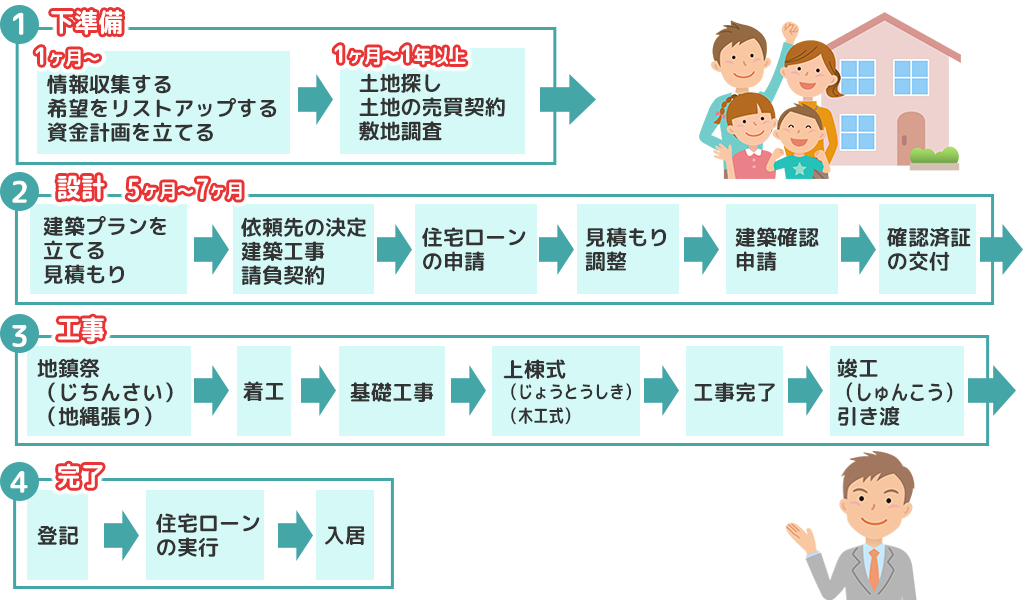

家を建てるには?新築入居までの流れ

家を建てるのに必要な下準備を解説する前に、家を建てるまでの流れを簡単に見てみましょう。

下記の図をご覧ください。

家を建てる前に、この図に記されている【(1)下準備】をする必要があります。

具体的にどんなことをするのでしょうか。次にこの記事の本題である、家を建てたいと思ったらまずすることは何か解説します。

繰り返しになりますが、実際に家を建てる時の細かな手順や流れは下記の記事で解説しています。ここではあくまでも「まずするすること」にフォーカスして解説していきます。

【必見】家を建てたいと思ったらまずする、4つの下準備

家を建てたいと思ったら、まず最初にすることを以下にまとめました。

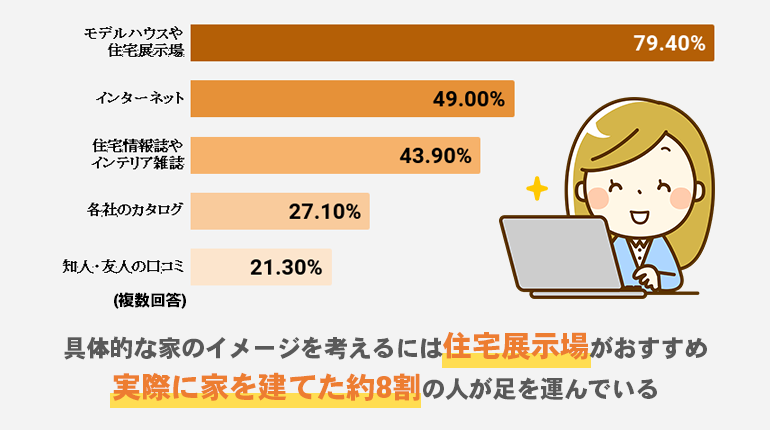

1.サイトや展示会、雑誌などで情報収集をする

家を建てる前に、まずするべきことは「情報収集」です。

情報収集1.無料!サイトやSNSで情報収集をする

無料で検索できるインターネットを使って、情報収集をしましょう。

- スマイティ

住みやすいエリア情報を数値化して紹介 - SUUMO (スーモ)

情報量の多い大手サイト。施工会社・イベント・モデルハウスなども検索可能 - 不動産ジャパン

公益財団法人不動産流通推進センターが運営している不動産総合情報サイト。「住まいのトラブル相談室」もあります。地域の相場などを調べたいときに便利です。

これらのサイトは情報量が多いため、家づくりに必要な知識が身につきます。

ネットでの情報収集は気軽にできるのがメリットじゃ!ただ、はじめて家を建てる人にとっては、情報の取捨選択が難しいのが難点・・・。

その点、スーモカウンター(PR)なら、無料で専門アドバイザーと一緒に情報収集&整理ができるので、比較検討しやすいぞ!

情報収集2.住宅展示場に行ってみよう

「実際に家を見たい!」という方は、大手ハウスメーカーが開催している住宅展示場へ足を運んでみましょう。

事前の情報では分からなかったことや、実際の家のイメージが明らかになります。

ただしモデルハウスは、基本的にかなりリッチなオプションをつけていたり、広く作られていたりするものです。

「あれもほしい、これもつけたい」と欲張ると、費用が膨らんで予算オーバーする可能性も。参考程度にとどめるのがベターです。

また、ハウスメーカーの名簿に電話番号を書いたら、「営業からいっぱい連絡が来て大変だった」という声もあります。

情報収集として住宅展示場へ行く方は、勤務先や年収などの個人情報を書かないことをおすすめします。

人生の長い時間を過ごす家。まずは実物を見て、完成イメージを家族と話し合えば”家づくり成功”の第一歩じゃ!

注文住宅の大手「LIFULL HOME’S」は、住宅展示場・モデルハウスで見学できる住宅会社に絞って、最大12社のカタログを一括請求できるぞ!

情報収集3.本や雑誌で集める

本や雑誌は、ネットに比べると情報がまとまっているので信頼性も高いでしょう。

ただし、住宅をめぐる制度は年度によって控除が少なくなっていたり、給付金が終わっていたりします。

本を買う前に出版年を確認し、ホームページなどで最新情報を探すことが重要です。

また、特定のメーカーばかりを推している広告記事ばかりで肝心の中身がほとんどない不動産雑誌もあります。

本や雑誌から情報収集を考える場合は、よく吟味して、本当に有益かどうかを判断して選びましょう。

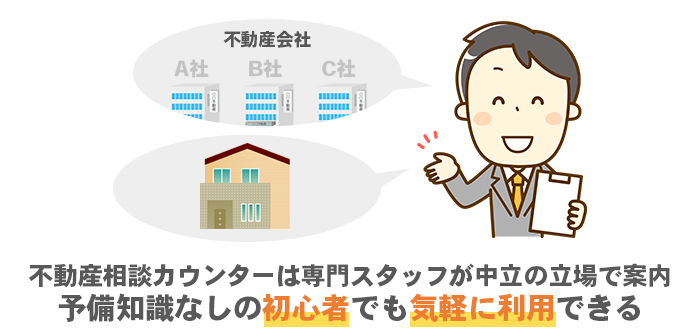

情報収集4.不動産相談カウンターを利用する

手っ取り早く情報収集したい方は、無料で相談できる不動産相談カウンターを使うのもよいでしょう。

予備知識なしでも問題ありません。SUUMOが運営するスーモカウンター(PR)や、LIFULL HOME’S住まいの窓口を利用すれば安心です。

LIFULL HOME’S住まいの窓口は、利用者満足度99.1%を誇っているぞ!

無料で相談できるうえに、過度な営業はされないから安心して利用できるサービスじゃ!

ただし、提携していない企業の情報は教えてくれないので、やはり複数の手段と併用するのが良いでしょう。

2.一緒に住む家族と話し合い、希望をリストアップする

人生の長い時間を過ごす家。一緒に住む家族の要望も組み込まなければいけませんよね.

家を建てたいと思ったら、すぐに家族と話し合い希望をリストアップしましょう。

- 家を建てる場所

- 引越しの時期

- 間取りはどうするか

- クローゼットなど、収納スペースはどこに設置するか

- ベランダをどの部屋に作るのか

- 床暖房を設置するか

新築の具体的な打ち合わせが始まる前に十分に話し合い、ここだけは譲れないポイントを必ず決めましょう。

この過程をサボると、家が完成した後に「私はこうしたかったのに!」と家族が揉めてしまう可能性もあります。

下記の記事では、家を建てる時の話し合いのポイントを解説しています。合わせてご覧ください。

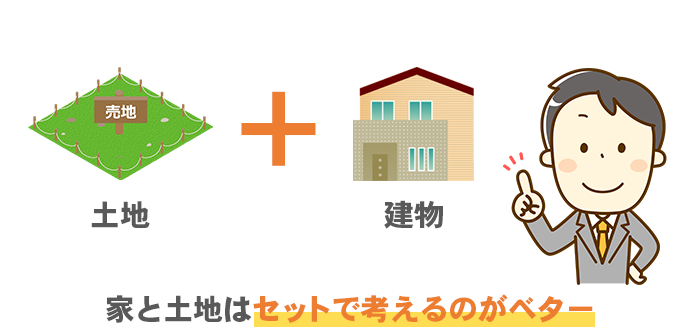

3.土地を探す

「家を建てたいが、そもそも建てる土地がない!」という方もいますよね。

そもそも、家を建てる前に土地を購入しておく必要はあるのでしょうか?

実は、必ずしもそうではありません。土地は建てたい家とセットで考えましょう。

というのも、実は家を建てることは法的な制限が山ほどあります。

場合によっては、選んだ土地によっては自分の建てたい家が実現できない可能性があるのです。

用途地域、容積率や建ぺい率、セットバックや自治体の条例など…。

「3階建てがよかったのに建てられなかった」となってしまったら悲しいですよね。

また、土地の地盤の状態によっては改良工事で工事費がかさみ、建物に予算がかけられなくなってしまったということもあります。

住みたいエリアや条件を絞るのも良いのですが、先走って土地を購入してしまうのは避けましょう。土地は建てたい家とセットで考え、じっくり検討をした方がよさそうです。

用途地域・・・建築できる建物の種類や用途が制限されている地域のこと。農地を宅地に転用する方法については、こちらでも解説しています。

容積率・・・土地に対する延べ床面積の割合のこと。延べ床面積とは、建物の全ての階の床面積の合計を指します。

建ぺい率・・・土地面積と建物面積の割合のこと。

4.総予算をたてる

家を建てる情報収集の前に、予算決めと自分の希望の住まいのリストアップをしておくと効率的です。

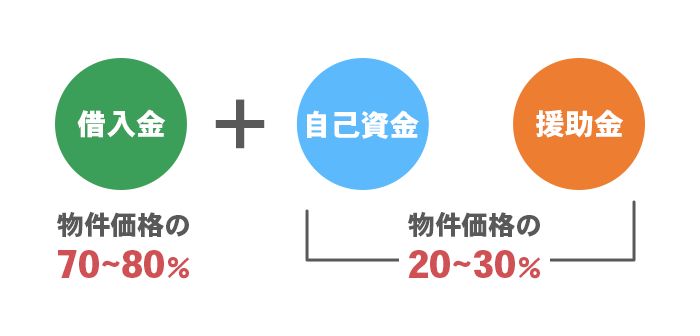

自己資金と住宅ローン

家を建てる資金は「自己資金」+「住宅ローンなどの借入金」でまかないます。自己資金にはご自身の貯蓄のほか、取り崩せる有価証券や両親や祖父母からの資金援助も含むことができます。予算の20~30%程度が良いといわれています。

資金援助については、こちらでも詳しく解説しています。

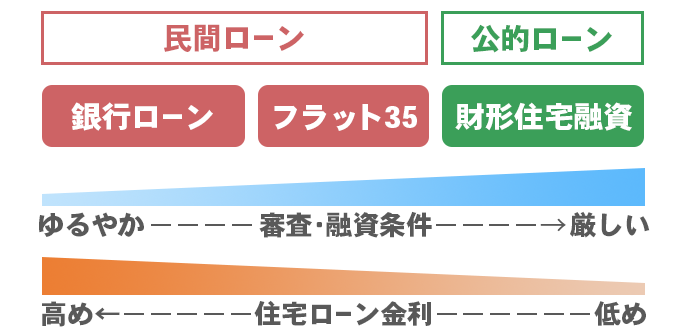

住宅ローンとフラット35

住宅ローンは大きく分けて三つに分類することができます。

- 民間銀行からの融資

- 公的機関による融資

- 民間と公的機関のコラボレーション「フラット35」

など

フラット35は、返済期間21年以上35年以下で、その名の通り返済期間中、金利が固定で変わらない(フラット)ものです。

ちなみに、返済期間15年以上20年以下の「フラット20」や、返済期間36年以上50年以下の「フラット50」もあります。

新築一戸建ての平均価格は2,732万円!高い地域は東京都、安い地域は鹿児島県

家をつくるときに、いったいどれぐらいの費用をかけるのが一般的なのでしょうか?

ここでは、国土交通省建築着工統計調査(2024年1月公開)より、「一戸あたりの工事費予定額」を参照してみましょう。

まず新築一戸建ての全国平均は、

2,732万円(一戸あたりの工事費予定額)でした。

※注文住宅に限りません

では、首都圏や地方によって家づくりにかけている平均額は異なるのでしょうか?

安い3都道府県と高い3都道府県でまとめてみました。

◆家づくりの平均費用の下位3都道府県

| 都道府県 | 一戸あたりの平均工事予定費 |

|---|---|

| 鹿児島県 | 2,282万円 |

| 愛媛県 | 2,385万円 |

| 宮崎県 | 2,397万円 |

◆家づくりの平均費用の上位3都道府県

| 都道府県 | 一戸あたりの平均費用 |

|---|---|

| 東京都 | 3,226万円 |

| 沖縄県 | 3,094万円 |

| 長野県 | 3,064万円 |

東京都の工事費が高いのは、人件費など他地域に比べて物価が高いからと思われます。沖縄県は主に輸送費がかかっているためです。

では、長野県はなぜ高いのでしょうか。

おそらく「雪」と「寒さ」対策が他の地域に比べて必要だからかもしれません。実際に、下位3都道府県はいずれも温暖な九州地方でした。

また、上位3都道府県ではありませんが、5位の愛知県も2,917万円と高い水準です。これは他の地域よりも車のガレージを必要としているからと推測できます。

愛知県の乗用車保有台数は、なんと422万2206台で全国第1位なのです。(2023年3月末時点)

これらのデータから、家づくりの平均費用が分かりました。

「予算から逆算して家を建てたい!」という方は、ご自身の予算にあった注文住宅のカタログを一括請求しましょう。

家を建てる流れは土地あり・土地なしで違うところが2つある

家を建てる時に土地あり・土地なしでは流れが違います。大きく違うのは「期間」と「土地代」です。

家を建てるまでの期間が違うのは、土地探しが短くて1ヵ月、長くても1年以上かかるからです。

また、土地をすでに持っていれば、「土地代」がかからないのも違いと言えます。

ここでは、家を建てるまでの期間を中心に、土地あり・土地なしの違いを解説していきます。

土地ありの場合:約8ヵ月〜15ヵ月

既に土地を持っている「土地あり」が家を建てる場合、約8ヵ月〜15ヵ月ほどの期間が必要です。

土地は家を建てるための重要なポイント。

自分のこだわりの家を作るために、土地を1年以上探す方もいます。

ちなみに、土地ありの家を建てるまでの流れは下記の通りです。

- 情報収集をする

- 希望をリストアップする

- 建築プランを建てる・見積もり

- 依頼先の決定・建築工事請負契約

- 住宅ローンの申請

- 見積もり調整

- 建築確認申請

- 確認済証の交付

- 地鎮祭(じちんさい)

- 基礎工事

- 上棟式(じょうとうしき)

- 竣工(しゅんこう)・引き渡し

- 登記

- 住宅ローンの実行

- 入居

土地なしの場合:約15ヵ月〜20ヵ月

先述した通り、土地探しは数ヶ月・1年以上かかるステップです。

土地を持っていない「土地なし」の場合、土地探しや土地売買をする必要があります。

そのため、土地なしが家を建てるまでの期間は約15ヵ月〜20ヵ月と長いです。

土地ありだと土地代はかからないが、登記費用はかかる

では、「家を建てる期間」以外にはどんな違いがあるのでしょうか。

以下に、土地なしと土地ありの特徴をまとめました。

| 特徴 | どちらでもかかるもの | |

|---|---|---|

| 土地購入あり | ・土地代がかかる。 ・自分たちの要望にかなった土地が選べる。 ・しがらみのない土地が選べる。 | ・登記費用 ・(土壌調査の結果次第で)土壌改善代 |

| 土地購入なし | ・土地代がかからない。 ・相続税・贈与税、取り壊し代がかかる場合がある。 ・親族のしがらみがある可能性がある。 ・土地によっては、希望の家が建てられない可能性がある。 |

主な違いは「土地代」があるかどうかです。

また、農地を宅地に転用する場合は土壌改善の費用がかかることも多く、役所での申請も必要になります。くわしくはこちらでも解説しています。

家建てたいけどお金がない?注文住宅ではローン実行前に支払いが発生する!

自己資金がまったくない状態でも注文住宅を建てることは可能です。しかし、つなぎ融資やカードローンを使うなど、住宅ローンとは別のローンを組む必要があるかもしれません。

なぜなら、住宅ローンの融資が開始される前に以下のような支払いが発生するからです。

- 土地購入の手付金

- 工事請負契約書の契約金

- 住宅ローン申込手数料

- 印紙代

- 登記費用

これらを支払うため、用意しておく自己資金の平均額は物件価格の10~20%と言われています。例えば価格が3,000万円なら、300万~600万円あると安心です。

参考:失敗しない!家を建てるならまず資金計画~基礎知識~

貯金がまったくない場合は、できたら両親か親戚に援助してもらうと短期ローン実行の事務手数料がかからずに済みますよ。

また、家づくりにかかるお金はだいたい1,000万円から。自己資金の他にも「住宅ローンなどの借入金」でまかないます。

毎月のローン返済は手取り月収の3割までが目安です。

参考:【完全版】家を建てる時のやることリスト!手順や流れを全部教えます!期間や資金計画、入居まで徹底解説

では、実際に土地込み3,000万円の家で試算をしてみましょう。それぞれの両親に100万円ずつ援助してもらい、自分たちの貯金が300万円あると想定します。

その場合、自己資金の割合は約16%と理想的な割合より下回っています。不足分2,500万円を変動金利0.625%で35年の住宅ローンとして組むと計算すると、毎月の支払額は約6.6万円です。

ちなみに3,000万円をフルローンで借りた場合は、同条件で月々の支払額は約8万円です。フルローンでも家庭での全収入が月27万円以上なら、無理なく返済できる金額です。

※短期ローン実行時の事務手数料等は試算していません。

家を建てるタイミング!経済状況・資金計画を見極めよう

「いつかは、自分の理想の家を建てたいなあ」そう思っていても、「なかなか踏み出せない」「そもそも、いつが建てどきなのかわからない」という方は多いのではないでしょうか。一般的には以下のタイミングで家を建てる方が多いようです。

- 転勤、賃貸の契約更新・取り壊し、社宅の年齢制限

- 結婚、子供、親の老化などのライフイベント

- 貯金が貯まった

- いい土地に出会った

- 増税前

“家を建てたいと思ったその時が建てどき”という言葉もあるくらいです。タイミングは人それぞれであることが分かりますね。

でも、「若いうちならローンが組みやすい」、「増税前のタイミングの方がおトク」と言われたこともあるかもしれません。

たしかに、これらは一理あります。

しかし、ローンのプランはさまざまなので、返済期間が短いものもあれば長いものもあります。預金があるなら定年を過ぎてからの返済も可能でしょう。

また、たしかに消費税率が上がると、新築の建物代金にかかる消費税額は増えてしまいますが、土地代に関しては消費税課税対象外です。また、増税後は国からの支援策もあるので、焦って買うことはありません。

「家を建てる」ということは膨大な支出があるということ。

つまり「現金一括で払える」人以外は、数十年にわたる住宅ローンを組む必要があります。

例えば、もし貯金習慣の無い人が「若いうちに、増税前に」と、頭金のないうちにフルローンを組んでしまったら、返済がうまくいかずに、さらなる負債を抱えてしまう可能性もなきにしもあらずです。

家を建てるべきタイミングは一概ではありません。

「自分が家を建てられる経済状況なのか」「資金計画はどうなのか」といった見極めは慎重になる必要があります。

- 「家を建てたい」気持ちは、外から急かされてするものではないか?(内的要因・外的要因の整理)

- そもそも「なぜ家を建てる必要があるのか?」に立ち返る

これらは、建てどきのヒントになるかもしれません。

家を建てる最初の一歩は何と言っても資料請求が一番じゃぞ!自分にぴったりの住宅メーカーを探すならLIFULL HOME’Sの無料資料請求がとても便利じゃぞ!

下準備完了!実際に家を建てるときにすること

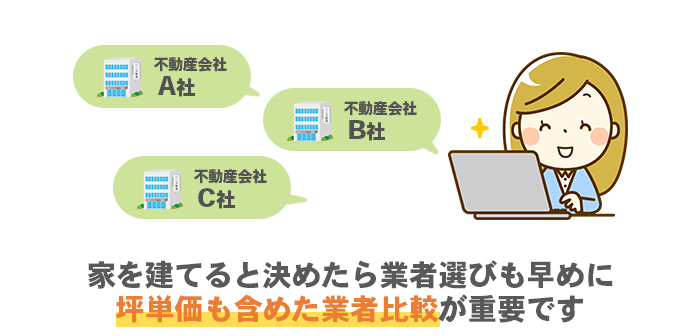

不動産業者はどう選ぶ?坪単価の比較が重要

情報が集まり、建てたい家の構想も決まったら、いよいよ家づくりのパートナー、依頼先探しです。

「あまり予算に余裕がないし、やっぱり坪単価30万程度のローコスト住宅かな?」と考える方もいるかもしれませんが、ちょっと待ってください。

坪単価だけを見て依頼先を決めるのはリスキーです!

依頼先の特徴を知って、建てたい家や相性をよく考えるようにしましょう。

ここでは、代表的な三つの依頼先と、その坪単価をまとめました。

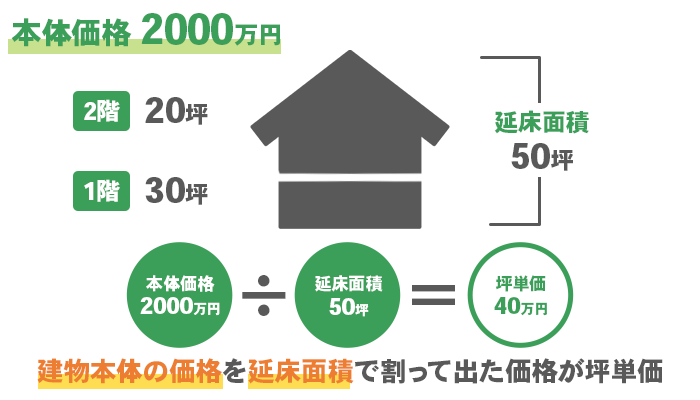

「坪単価」は、じつはまちまち

「坪単価」=「建物本体費用÷床面積」

しかし、実は業者によって、どこまでを建物本体費用と含めるか、どこまでを床面積とするかは違いがあり、実際は媒体や業者ごとで算出方法が違っているのが現状です。坪単価はあまり参考にしすぎない方がいいでしょう。

代表的な3つの依頼先

ハウスメーカー、工務店、設計事務所の三つです。

| ハウスメーカー | 工務店 | 計事務所 | |

|---|---|---|---|

| 設計力 | 〇 | 〇 | ◎ |

| デザイン | 〇 | △ | ◎ |

| 施工 | 〇 | 〇 | ◎ |

| アフターサービス | ◎ | ◎ | △ |

| 坪単価 | 30~80万円以上 | 30~100万円 | 70万円~ |

以下ページでは、「こんな人にはここがおすすめ」と具体的に依頼先をまとめています。

複数検討することが重要

どこに依頼するにしても、納得感ある買い物にするためには複数のラフプランや見積もりをとり、比較検討することが大切です。

有料であってもラフプランをお願いして、じっくり取り組みましょう。

建てたいイメージを明確にするための、はじめの第一歩は、情報収集です。LIFULL HOME’Sの無料カタログ一括資料請求で気になる住宅メーカーを徹底比較しましょう。

家を建てたいと思ったらまず知っておきたい!よくある質問

家づくりで「あるある!」な質問について、一気に回答します!

気になる項目があればぜひご覧ください。

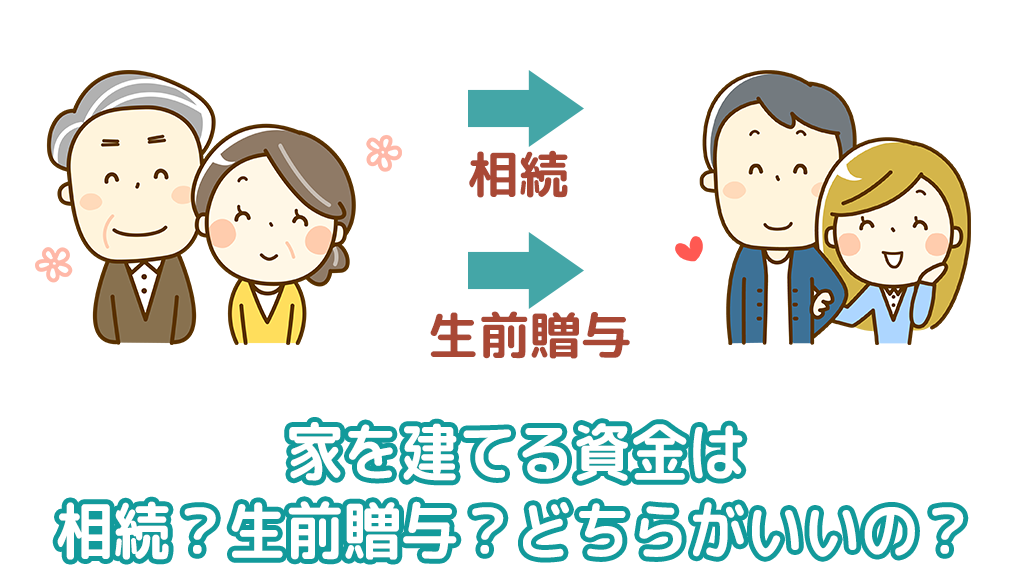

- 家を建てる資金援助を受けるなら相続?生前贈与?どっちがおトクかわからない!

- 家を建てるために、農地を宅地に転用することは可能?

- 実際の工事はどのようなことをやっているのか?

- 住宅、近隣トラブルになったら?

- 分筆(土地分割)はしてもいいか?

- 新築で家を建てたけど、売りたくなった。

- 家相や風水は気にしたほうがいいか?

家を建てる資金援助を受けるなら相続?生前贈与?どっちがおトクかわからない!

家を建てるにあたって、すでにあるご両親や祖父母の家を建て替えたり、お金の援助を受ける場合もあるでしょう。その場合は、贈与税はどうなるのでしょうか?

生前贈与なら「住宅取得資金などの非課税」と「相続時精算課税制度」が使える

肉親間のお金のやりとりでも、年間110万円を超えると贈与税の対象になります。非課税枠を超えた部分は高額になるほど多くの税がかかります。

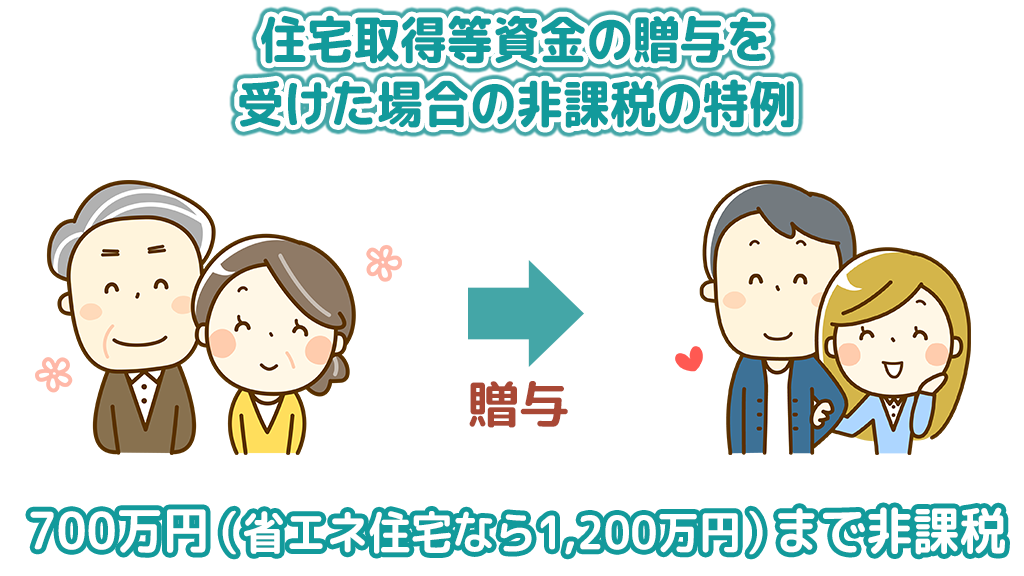

高額の資産ほど高税率なので、土地建物について、一般的には生前贈与はオススメできません。しかし、この贈与税に対して、特例が2つあります。もしこの特例にあてはまるケースならば、相続を待つことなく贈与を行うことも選択肢に入ってきます。

一つは、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」。

なんと、父母や祖父母からのマイホーム取得などの資金として、700万円(省エネ住宅なら1,200万円)まで非課税になるというものです。(2020年3月31日まで。以降は上限が引き下げられます)

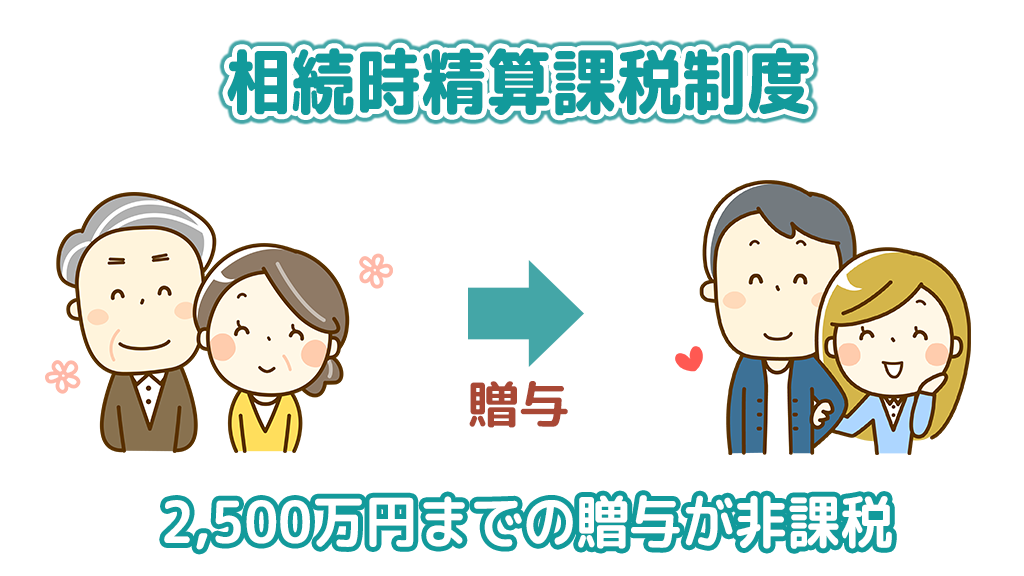

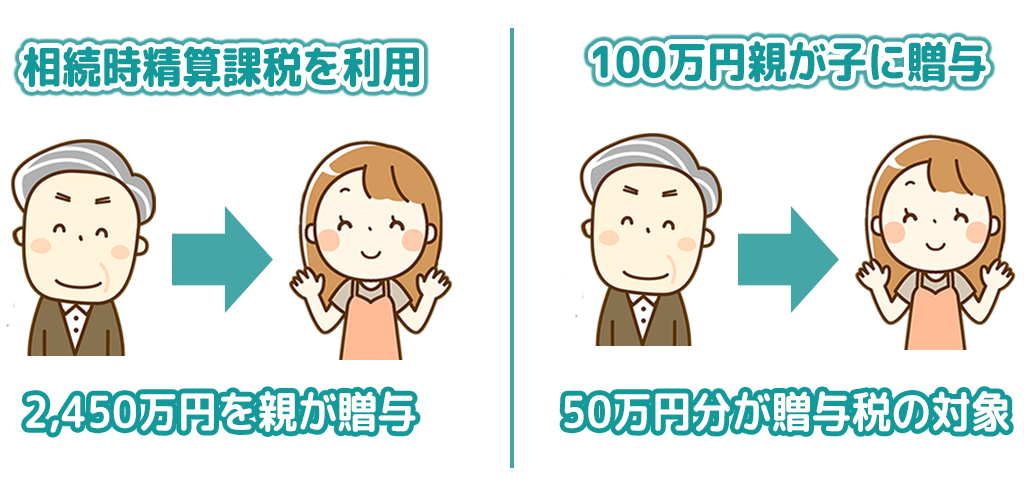

そしてもう一つが、「相続時精算課税制度」。

これは、相続税と贈与税が一体化した課税方式で、親から20歳以上の子あるいは孫への2500万円までの贈与が非課税となります(2021年12月31日まで)。

「相続時精算課税制度」利用時には注意があります。

「いったん選択すると同じ贈与者からのその後のすべての贈与に適用されてしまう」ということです。

たとえば、ある年に父親から2,450万円の贈与を受け、相続時精算課税を選択したとします。

その翌年に更に100万円の贈与を受けた場合、110万円の基礎控除以下だから贈与税なし……というわけにはいきません。

年度をまたいでも、父親から受け取った生涯の合計額で計算されてしまうためです。

この場合は、父親からの贈与の合計が2,550万円となるため、非課税枠2,500万円を超過した50万円に対し、50万円×20%=10万円の贈与税がかかることになります。

このように、家づくりへの資金援助を支援する制度はかなり充実しています。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」と「相続時精算課税制度」の2つの特例を併用すれば、最高3,700万円までの贈与が非課税となるので、資金援助を受けられるならぜひ利用したいですね。

ただし、これらの制度は家そのものへの資金援助に限られていますので注意しましょう。

これらの制度が使えないのであれば、一般的には相続を検討する方が節税になることが多いようです。

- 値上がり傾向にある財産

財産の評価額が低いうちに贈与することで、負担する税金が抑えられます。 - 財産そのものから収益が得られる場合

賃貸マンションや株式など、収益をもたらす財産については、早期の段階で次の世代に譲渡することにより、相続財産を増やさない効果があります。 - 相続財産が基礎控除の範囲内である場合

相続税が課税されない最低ラインの金額は「3,000万円+600万円×法定相続人の数」です。相続時精算課税の非課税枠2,500万円を超過した場合は、20%の贈与税が課税されてしまいますが、相続の段階で基礎控除の範囲内であれば、最終的に負担した贈与税も還付されます。

贈与ではなく借り入れという方法もある

両親や祖父母からの資金の流れがあったとき、それが贈与とみなされると贈与税がかかってしまいます。

そこで、贈与ではなく借り入れにする方法もあります。

借り入れの際はある程度の金利を設定して借用書をつくり、毎月返済する実績が必要です。最寄りの公証人役場で私署証書の借用証を作成する方法もあります。金利がゼロだったり、返済の実績がないと贈与とみなされてしまいますので、注意しましょう。

家を建てるために、農地を宅地に転用することは可能?

例えば、祖父や親の持っていた畑や田んぼを整地して自分の家を建てることはできるのでしょうか。

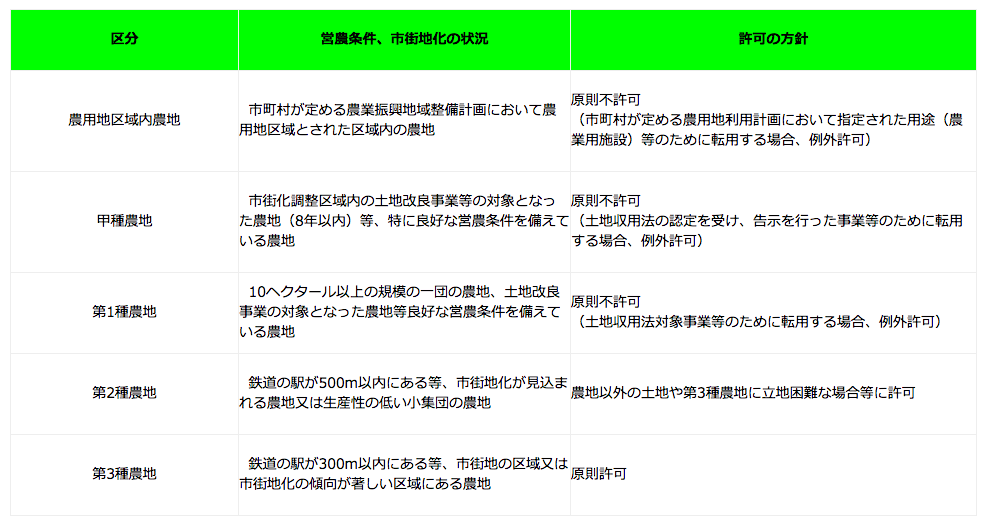

農地法にもとづく「農地転用許可制度」では、「農地を転用(農地以外のものにすることをいいます。)する場合又は農地を転用するため権利の移転等を行う場合には、原則として都道府県知事又は指定市町村の長の許可が必要です。」とあります。

つまり、農地はそもそも勝手に農地を宅地に転用することはできないのですね。しかも、申請したとしても必ずしも許可が下りるわけではないようです。

農地はいくつかに区分できますが、そもそも農家は田園地区にあることが多く、農耕に適した地域は市街化調整区域(市街化を抑制している区域)になることがあります。

図によれば、「原則許可」とあるのは、市街化区域に多い第3種農地だけです。それ以外はほとんど原則不許可となります。

ただし、農家の自宅や作業場、納屋などの建築は例外として認められることがあるようです。

もし農地法を無視して転用を行った場合は、原状回復命令や3年以下の懲役、300万円以下罰金(法人では1億円以下の罰金)を課せられる罰則があります(農地法第64条、67条)。注意しましょう。

実際の工事はどのようなことをやっているのか?

建築確認申請を経て、確認済証が交付されたら工事の着工です。

工事の大まかな流れは、

着工→基礎工事→土台工事→上棟→屋根、外装、配線、外構などのさまざまな工事→竣工→竣工検査→引き渡し

となっています。

住宅、近隣トラブルになったら?

多くの業者や職人が協力してやっと出来上がる家。しかし、せっかく建てた家が欠陥住宅かもしれない……。そう思ったら、どうすればいいのでしょうか?

軽微な欠陥ならば、業者に言ってすぐに直してもらっても、さほど問題はないでしょう。しかし、軽微と思っていても重大な欠陥がひそんでいるかもしれません。

欠陥の原因や程度を特定するためには、建築士に依頼して家の診断をしてもらうと安心です。簡単な調査であれば、5〜10万円程度の費用で依頼できるようです。

いざ住んでみたらご近所とトラブルになった、ということもあるかもしれません。特に、騒音やゴミの分別、挨拶や共有スペースの使い方などがトラブルに発展しやすいようです。

マナーを守るように心がけるなどで未然に防げれば良いのですが、トラブルがおこってしまった場合はどうすればよいのでしょうか?

まずは管理会社や自治体などの第三者に相談してみましょう。それでも解決しなければ、警察相談専用電話「#9110」でも、近隣トラブルの相談を受け付けています。

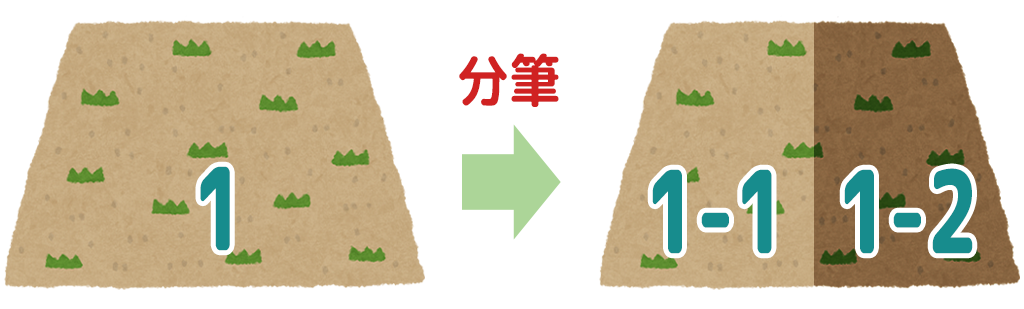

分筆(土地分割)はしてもいいか?

分筆(ぶんぴつ)とは、登記簿上で一個の土地とされているものを、複数に分割して登記することです。単なる分割と違って、登記まで完了するところに注意しましょう。

分筆登記は、土地の境界が確定していれば、区画整理地・市街化調整区域などを問わず、どのような土地においても可能です。

土地の一部を売る、相続人で分けて相続する、土地の一部の地目を変更するため……、分筆を行う目的にはいくつかありますね。分筆することによるメリット・デメリットは以下です。

- 異なる権利関係を登記できる

- 異なる地目(農地や宅地など)を登記できる

- 土地が小さくなったことにより評価額が下がることで、税金が安くなる場合がある

- 測量などの費用がかかる

- 法規制により建物を新築したりリフォームしたりできなくなったりしづらくなったりする場合がある

- 固定資産税が上がる場合がある

- 登記が分かれることにより手間が増える

新築で家を建てたけど、売りたくなった。

せっかく家を建てたのに、転勤や離婚などで引っ越ししなくてはいけなくなった場合、住宅ローン返済中でも売ることはできるのでしょうか?

可能です。ただし、家の売却が完了した際に、住宅ローンの全額を一括で返済する必要があることに注意しましょう。

建てた家を売却したことによる利益がローンの残高を下回る場合、その差額は自分たちで用意する資金で補填しなくてはなりません。

任意売却と呼ばれる「債権者の同意を得て、ローン残高のあるまま相場の価格で売却し、足りない差額分は、無理のない範囲で分割にして支払う」という方法もありますが、最終的なローンが増えてしまいます。将来計画と照らして計画しましょう。

家相や風水は気にしたほうがいいか?

家相や風水は、単なる迷信とも言えますが、かつては家を住みやすくするための「おばあちゃんの知恵袋」でした。

例えば「鬼門に玄関を作ると、災いを呼ぶ」という言葉。

よく聞きますが、現代日本であればあまり気にすることはないでしょう。

というのもこの教訓は、昔の日本では玄関は戸板一枚だったために、強い風雨がよくおこる方向に玄関を作ると簡単に破られてしまうことが多かったからだと考えられます。

このように、かつては経験則として有効だったとしても、現代日本ではもはや問題ではなくなったものが、風水には多くあります。

家相や風水を参考にすることは悪くはないけれども、今現在自分たちが生活しやすい家や間取りを考えることを優先しましょう。

二級建築士・インテリアコーディネーター監修者コメント

河野由美子

河野由美子家づくりというと構造や間取りなど家本体のことに注目しがちですが、土地選びや資金計画など建築に付随する項目も忘れてはいけない重要事項です。今後何十年と快適に住み続けるために、こだわりを持って検討し選択していきましょう。

二級建築士・インテリアコーディネーター:河野由美子の詳細

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

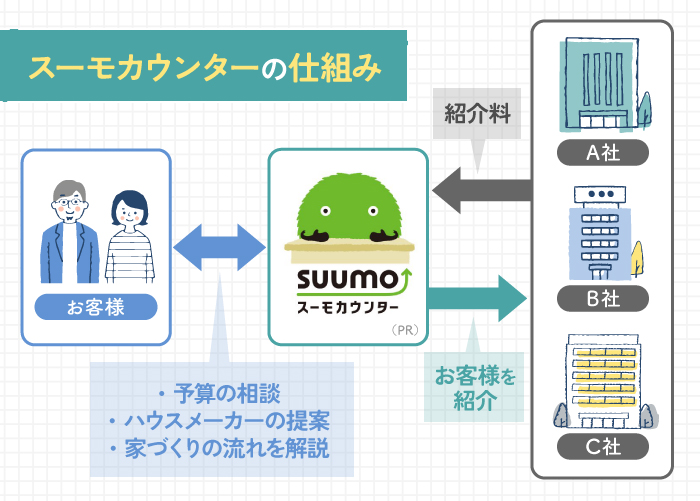

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる