「そろそろ今の家も手狭だな」「いつかは自分だけの家を持ちたい!」「賃貸より家を建てて住みたい」

そうは思っても、まず何から始めればよいのでしょうか?

- 家を建てるにあたって、なにから計画すればいいのか分からない

- 予算をどうやって立てればいいのか知りたい

- 家を建てるのをどこに依頼するのが向いているのか知りたい

このページでは、そんな人向けに、家を建てる最初の一歩を説明します!

自分だけの理想の家を一から作ることは、一世一代の大イベント。

建ててから「知らなかった!」ということのないように、じっくり準備しましょう。

家を建てるには、資金計画を立てよう

予算を立てる前に、保険を見直して埋蔵金を発掘

家を建てる! いざ予算を決めよう!

……と、紙とペンに向かう前に、ちょっと待って!

予算を増やすために出来ることがあるかもしれません。それは、保険の見直しです。

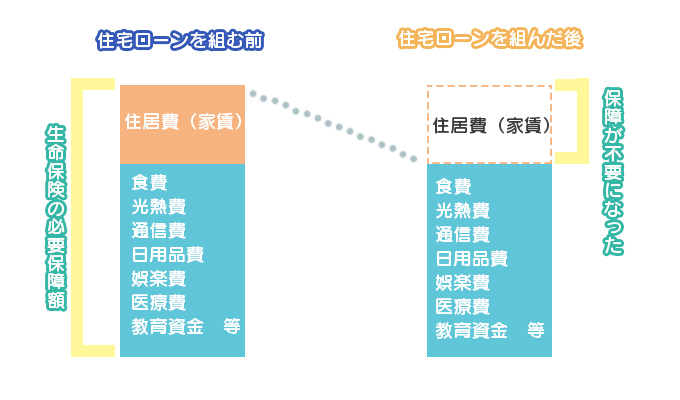

金融機関の住宅ローンの多くは、団体信用保険(団信)への加入を絶対条件としています。

団体信用保険とは、加入者が住宅ローンの返済中に死亡もしくは高度障害になった場合、ローン債務者に代わって生命保険会社が、住宅ローンの残金を債権者(銀行)に返済する仕組みの保険のことです。

団信への加入は、「新規に生命保険に入る」ことと同じなので、現在すでに生命保険に加入しているのであれば、保障内容の重なりがないかどうかチェックする必要があります。

たとえば、団信に加入すればローンの名義人が亡くなるとローン残高は保証金で支払われることになります。そのため民間の死亡保険を併用するならば、保証額は下げても良いという考え方もできます。

ちなみにフラット35の場合は、団信に入らず、生命保険を代用するため、少し異なります。

フラット35とは、独立行政法人である住宅金融支援機構と民間の金融機関が提供している住宅ローンで、借り入れ後の金利が変わらず、最長50年という長期間でローンを組めるのが特徴です。

このように、住宅ローンには生命保証が付くため、

新築予算を検討する前には以下の項目をチェックしておきましょう。

・自分がフラット35を利用するか

・フラット35を利用しないのであれば、すでに入っている生命保険と団体信用保険のかぶっている保証内容はないか。

・すでに入っている生命保険でも、新しいタイプの保険商品がないか

現在の資産を考える。キャッシュフロー表づくり

保険の見直しが済んだら、実際に家を建てるための予算を組んでみましょう。

現在、あなたの家庭にはどれだけの資産があるでしょうか?

「◯万円くらい」というざっくりしたどんぶり勘定では不十分です。

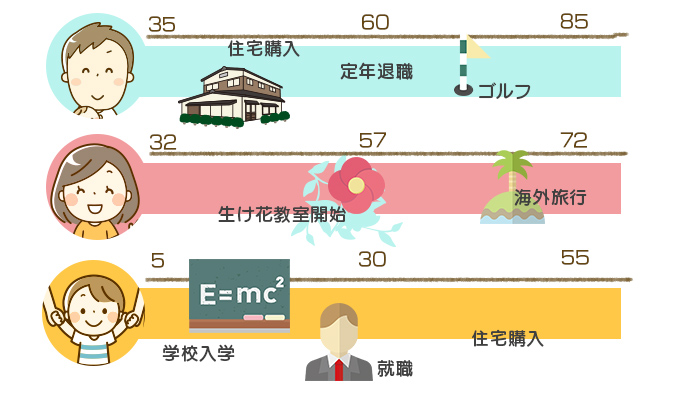

資産を把握し、ライフプランを作るには、

ライフイベント表やキャッシュフロー表を作ると有用です。

ライフイベント表は、将来のイベントと主な支出・収入の額をまとめた表で、キャッシュフロー表を作るときの資料になります。

下図のように、今後20〜30年の間の家族の年齢、子どもの進学、住宅購入などのライフイベントを書き込んでいきます。

将来のイベント整理ができたら、それらにかかる費用を試算します。

家族構成やライフスタイル、将来の展望によってかかる費用は異なりますが、以下が目安となります。

| 年代 | ライフイベント | かかる費用目安 | |

|---|---|---|---|

| 20〜30代 | 結婚 | 結婚式と披露宴 | 355万円 |

| 30〜40代 | 子どもの教育 | 幼稚園~大学まですべて国公立 | 735万円 |

| 幼稚園から大学まで小学校以外は私立 | 1,499万円 | ||

| 住宅 | マンション | 4,267万円 | |

| 一戸建て | 3,338万円 | ||

| 50〜60代 | 子どもの結婚資金援助 | ー | 161万円 |

| 60代以降 | リタイア後のセカンドライフ | 最低日常生活 | 22.6万円/月 |

| ゆとりある生活 | 34.9万円/月 | ||

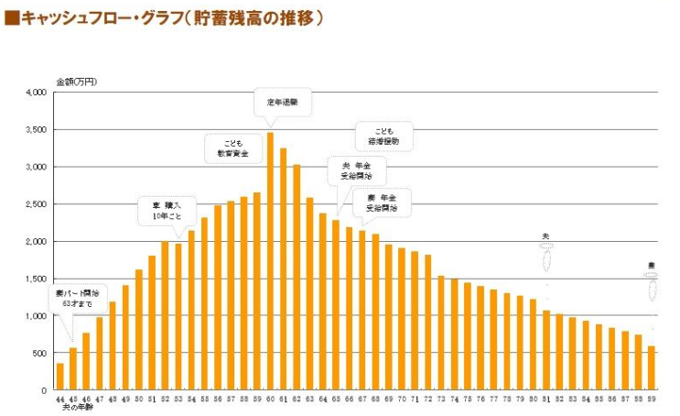

キャッシュフロー表は、現在の収支状況や今後のライフプランを元にして、将来の収支状況や金融資産残高などの推移を表やグラフにまとめたものです。

自分の今現在どれだけの資産を持ち、将来どれほどの収支があるのかを、図にして予測してみると、住宅に回せる資金がおおまかに見えてくるはずです。

自分の資金を具体的に把握することが、家づくり成功のポイントとなります。

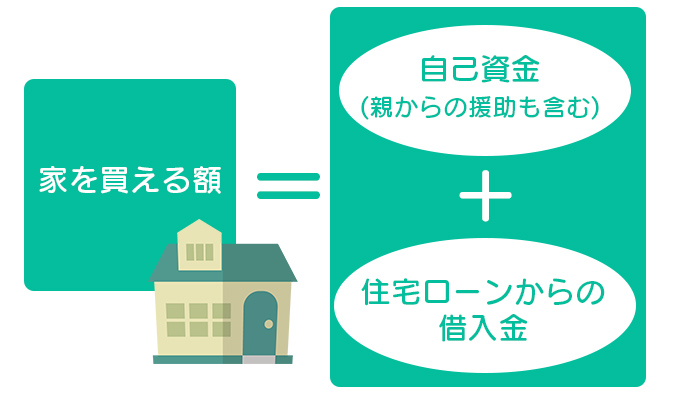

いよいよ予算を決めましょう

自己資金は一般的には20%〜30%と言われていますが、デフレの今は手元に現金を残しておいたほうが、リスクが少ないとする説もあります。

ただし、自己資金ゼロ円のフルローンの場合は、総返済額が増えるため、積極的にはおすすめできません。やはりできる限りは頭金を作った方が賢いと言えます。

頭金には、預貯金をすべて使うことはせず、3〜6ヶ月分の生活費や、子どもの教育費、医療費、住宅購入後の維持費などは手元に確保した上で出た余剰を充てます。

住宅ローンの借入額は、ライフプラン表とキャッシュフローでわかった将来の支出額を考慮し、それを差し引いても返済できる金額を計算します。

自分の年齢と年収から、借りられるおおよその資金がわかるため、

借りられる額も算出しておきましょう。

65歳(引退する年齢)−現在の年齢=返済上限年数

年収×25%=年間最大返済額

例えば、現在35歳なら返済上限年数は30年。

年収400万なら年間100万円程度が最大の返済額の目安になります。

年間100万円×返済30年なので、すなわち3,000万円が住宅ローンを借りられる上限と言えます。

ただし、ここで大切なのは、「いくら借りられるか?」ではなく「いくらなら無理なく返せるか?」です。

ちなみに、住宅の種類や時期などの条件はあるものの、住宅ローンを借りて家を取得したほとんどの人が、「住宅ローン控除(減税)」を受けることができます。これは、住宅ローンの年末残高に応じて、一定期間にわたり所得税などが軽減される制度です。

住宅ローンシミュレーターを使ってみよう

住宅ローンの総返済額は、実際には返済期間や金利によって変動します。

より詳しくみるならば「住宅ローンシミュレーション」を使い試算するのが良いでしょう。

ローンシミュレーターはさまざまなサイトでありますが、ここでは住宅保証機構株式会社のシミュレーターを使って試算してみます。

■例

年齢: 35歳

年収: 400万円

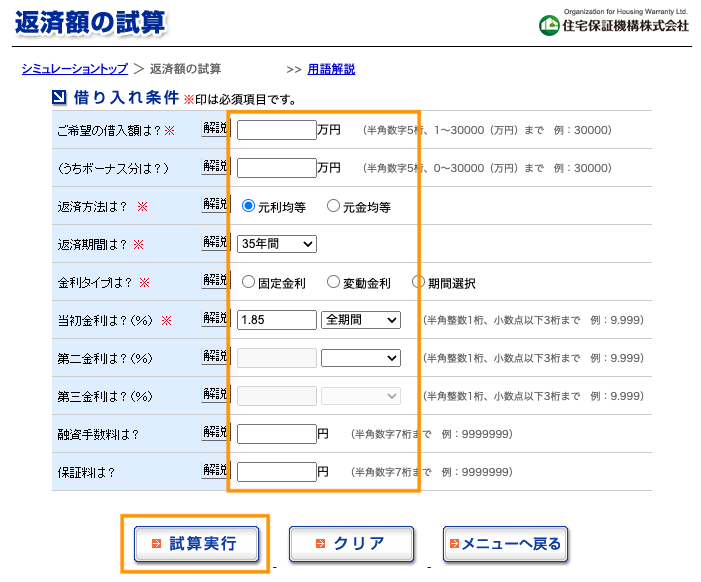

①借入可能額の試算「返済額より計算する」をクリックします。

②借入条件を入力します。

ここではフラット35を想定し、金利を1.85%としています。(2024年6月現在)

③上図の「試算実行」をクリックします。

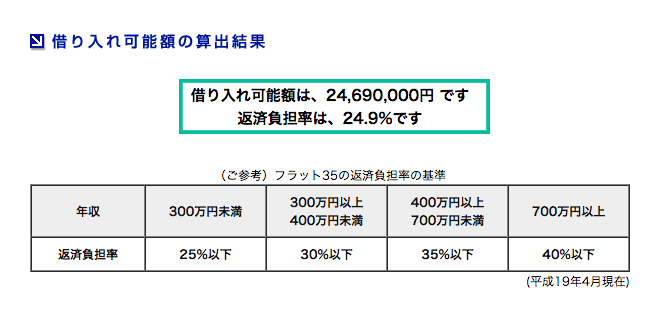

結果はこのようになりました。

借入可能額は2469万円です。

先程の自己試算より減額しましたが、こちらの数字の方が現実的であるため、この額を目安とすると安心です。

ちなみに、返済負担率とは、年収に対して住宅ローンの返済額が占める比率のことです。

基準以上の場合、融資審査に落ちる可能性があります。

フラット35の場合、年収400万円で35%以下が基準なので24.9%のこの方は融資基準をクリアしていると言えます。

銀行や住宅金融支援機構が計算する返済負担率は30〜35%前後のことが多いですが、この数値ですと返済に無理が生じる可能性が高いです。20〜25%程度を目安にしましょう。

これらの無料で試せるサービスも活用しながら、住宅ローンアドバイザー等に頼るのも一つの手です。

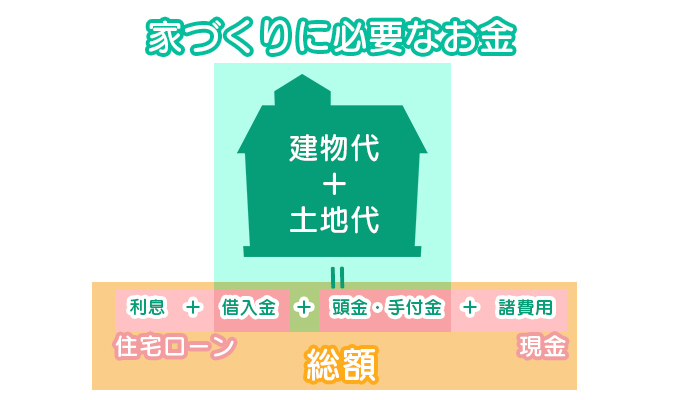

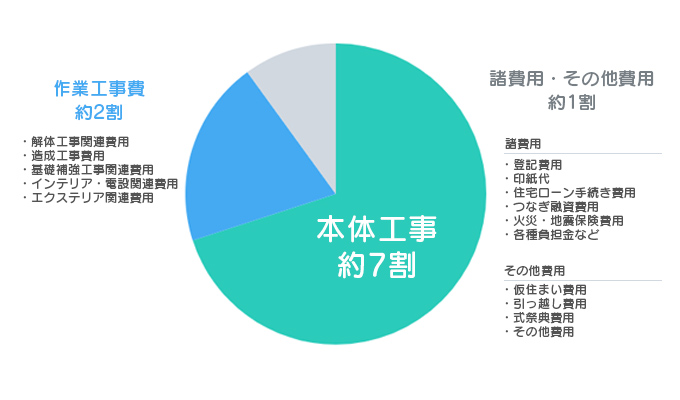

家を建てるのには何にどれぐらいかかる?

住宅購入費の内訳

建物本体費用だけでは家は完成しません。

本体工事費以外に、付帯工事費や手続きに必要な諸費用までみておく必要があります。

一般的な建売住宅では、本体工事費に約7割、付帯工事費に約2割、その他諸費用に約1割が目安となります。

なお、注文住宅の場合は、本体工事費が約7.5割と少し高くなります。

家を建てる際には、本体工事費だけでなくそれ以外の費用もすべて入れた金額が、総予算をオーバーしないように気をつけましょう。

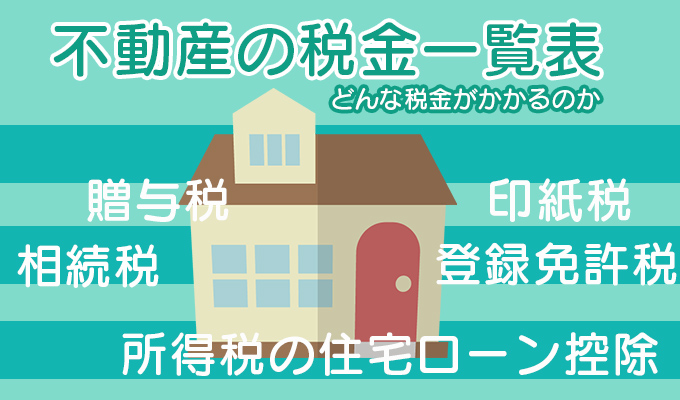

家を建てる際にかかる税金

家を建てたり買ったりするなどしてマイホームを取得する際には、

原則として3種類の税金が課せられます。

◆印紙税

契約書など、経済的な取引によって作成した文書にかかる税金。

◆登録免許税

登記の際に収める税金で、家を建てた際には「所有権保存登記(建物)」を行い、納税します。

新築建物の保存登記では、所在地の法務局が定める「新築建物課税標準価格認定基準額」をもとに税率の計算をします。

◆不動産取得税

不動産(土地・建物)を取得したときにかかる税金です。

税額は「課税標準×3%」で、土地は固定資産税評価額(台帳価格)×1/2、新築建物は固定資産税評価基準による価格です。ただし、条件を満たした住宅(建物)については控除があります。通常の広さの住宅であれば非課税となることが多いです。

そのほか、毎年の固定資産税と、場所によっては都市計画税の税徴収、修繕費の積立があります。

家を建てるのに、家族と意見が合わないときはどうする?

ケース1・夫もしくは妻と意見が合わない

自分の理想の家が建てられる注文住宅。

それだけに、夫婦で意見が合わず対立したり険悪になったりするケースも数多くあります。

通勤のことを考えたら駅近の立地が良いけれど、妻は郊外で緑の多い環境がいいと言う……

夫は趣味のためにガレージが絶対ほしいと言うけれど、それより家族で過ごすリビングを広くしたい

など、土地条件や予算、間取りなど、どうしても譲れないこだわりが出てきます。

しかし、住宅は一生で一度の大きな買い物。

そこに長く住むことを考えれば、各々意見やこだわりがあって当たり前です。

それで普通だと思ってやり過ごしましょう。

なかなか折り合いがつかなくても、第三者の意見を取り入れたり、プロの設計や間取りを検討するうちにお互いの妥協点が見いだせたり、あるいはお互いの要望をどちらも叶えられる土地やデザインに出会えたりもすることもあるようです。

住みたい家の希望を出す際は、絶対に譲れない条件を確認した上で、優先順位をつけておくとスムーズにいきやすいようです。

ケース2・実家や義実家が口を出してくる

夫婦や家族同士ではうまく意見がすり合わせられても、義理の実家や自分の実家、祖父母が横槍を入れるケースも。

昔なじみの工務店に、家を建てるって話を通しておいたわよ

ええっ?! こっちはホームメーカーで検討してたのになあ……

旦那が義両親の顔色ばかり伺っている! 誰が住む家なの?

両親・義両親や祖父母から家への要望を出されるケースもよくあるようです。

とくに、資金援助をしてもらった家庭では「本当はいやだけど、お金を出してもらっているのだから……」と断りづらく、渋々受け入れてしまう方も。

この場合、基本的には当人たちには悪気はなく、心配や気遣いで言ってくれていることがほとんど。一生ものの買い物だけに、一生懸命アドバイスしてくれているようです。

いっそ、譲歩できるところは意見を受け入れてしまうのも一つの手です。

こだわりのない場所であれば、こちらから相談を持ちかけてしまうというテクニックも。

また図面が仕上がるとつい嬉しくなりますが、それを他人に不用意に見せてしまったことで不要な口出しをされたケースもあるようです。

設計についてはある程度決まってから報告するのが無難でしょう。

意見を言われたときは「参考にします」と逃げてしまうのもありです。

実際に家を建てる! 依頼先はハウスメーカー? 工務店? 設計事務所?

建築を依頼する業者は、ハウスメーカー、工務店、設計事務所の大きく3つに分けられます。それぞれ特徴が異なるため、よく比較して検討しましょう。

ハウスメーカー

CMで見るような〇〇ハウス、◯◯ホーム、◯◯工務店などです。

価格帯や住宅デザインが幅広く展開されているため、予算や希望に合う住宅を選びやすいのがメリット。モデルハウスや住宅展示場、セミナーやイベントも充実しているので、不動産に詳しくない人も安心です。

ただし、部材を大量生産することにより商品の質や価格を保っているため、

細かな要望には対応できないこともあり、その点はネックです。

・品質にばらつきのないところがいい

・最新の工法や設備に関心がある

・工期は短い方がいい

・各種の手続きを面倒に思う

・大手企業の安心を求める

・プランニングにあまり時間がとれない

・資金計画などの相談にのってほしい

地元の工務店

地元密着の小さな会社が多いのが特徴です。

昔ながらの木造軸組工法が中心ですが、工務店によってさまざまな特徴があります。

ホームメーカーやデザイン事務所に比べると、ネットでの情報収集がしづらいことが多いようです。実際に足を運んで話を聞くのも良いでしょう。

設計の自由度が高く、細かな要望にも答えられますが、斬新な企画や最先端のデザイン提案などはあまり得意ではないことが多いです。

・あまり資金に余裕がない

・入居してからも気軽に相談できるホームドクターを求める

・オーソドックスな住宅に住みたい

・部材や設備の情報収集が苦にならない

・地域密着型の業者がいい

設計事務所

案件ごとに工務店を選ぶので、工法や設備などの制限は一切なく、デザインや間取りも規格品にはない提案をしてくれます。ただし、ハウスメーカーや工務店に比べ、デザイン料が別途かかり、割高になりがちです。

・オンリーワンの住まいを求める

・変形・狭小・斜面など難条件の敷地を持っている

・デザインにこだわりたい

・無垢材、輸入設備、コンクリート打ちっぱなしの外観など、どうしても譲れない条件がある

・家づくりに時間をかけられる

・第三者の立場で施工管理をしてほしい

より多くの出会いの中から自分に合う依頼先を選びたい人は、建築プロデュース会社に頼むのも一つの策です。紹介を受けたり、コンペを通したりして依頼先候補を絞ってもらえます。

家を建てるためには、いろいろなことを考え、準備する必要があります。

その中でも、資金計画についてはもっとも重要と言っても過言ではありません。

ここでお伝えしたように、資金計画を綿密に立て、どれぐらいの価格の家を買うことができるのかをしっかり把握しておきましょう。

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

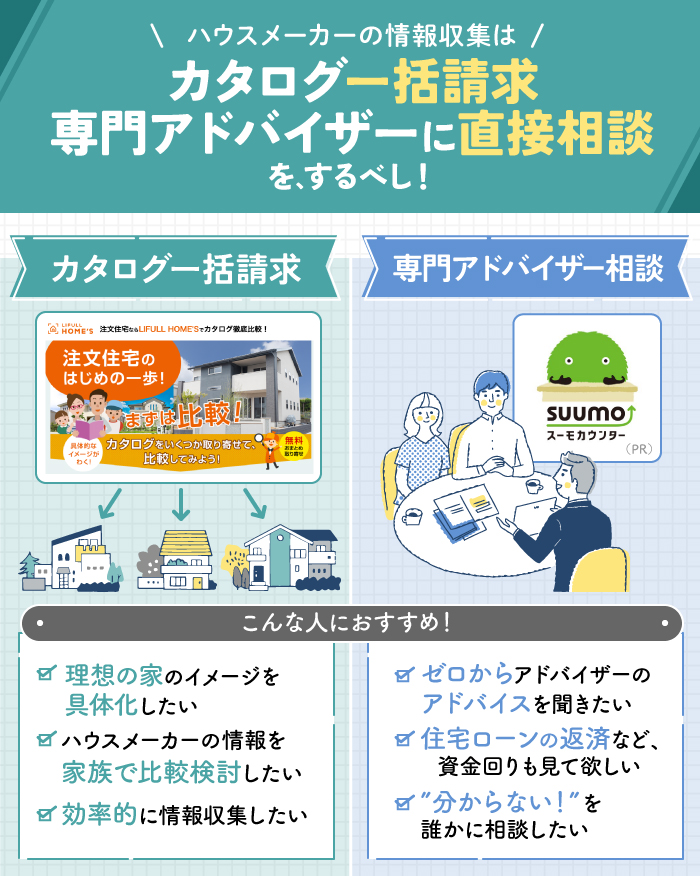

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

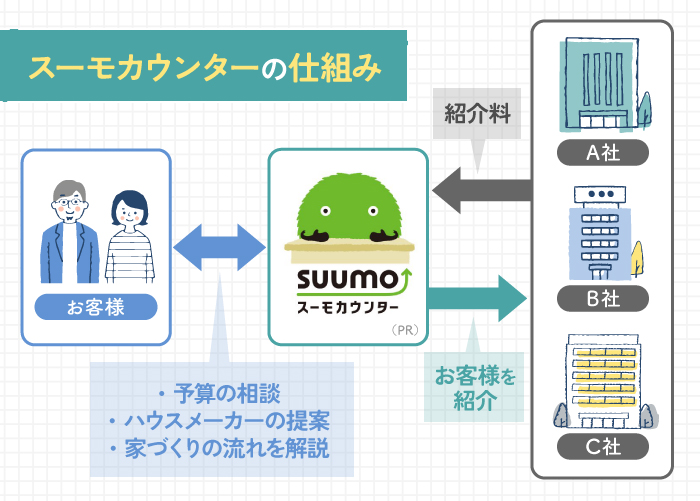

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる