不動産の売却は、一生の間にそう何度も経験するわけではありません。取引金額も大きく、失敗は許されません。

特に初めて土地やマンションなどの不動産を売却される方にとって

- 不動産売却の手続きや手順を知りたい。

- 必要書類や諸費用がいくらかかるかを知りたい。

- 不動産売却にまつわる疑問点を解決したい。

とお考えの方も多いと思います。

そこで、このページでは不動産売却の手続きや手順の流れ、諸費用、必要書類、さらに不動産売却にまつわる素朴な疑問などを丁寧に解説しました。ぜひ、最後までお読みいただけますと幸いです。

不動産売却の手続き色々あって複雑ですね。

そうじゃな!このページで手続きや手順をまとめてみたので、じっくり見て欲しい。

不動産売却手続きの流れ

まずは、不動産売却に関する手続きの流れを解説します。

売却の際は、土地や中古マンションなどの物件を査定することから始まり、購入希望者との売買契約、決済・引き渡しに至るまで一連の手続きが必要となります。順番に解説していきましょう。

不動産会社への査定依頼

不動産売却における最初のステップが不動産仲介会社への査定依頼です。

この査定価格は、売主にとって、売り出し価格をいくらにするのか?などの意思決定情報として活用します。

この査定ですが、「机上査定」と「訪問査定(実査定)」の2種類があります。

机上査定

実際の物件は見学せずに、取引事例等で査定価格を出す

机上査定は、物件の所在地、家の物件種別、築年数などを元に不動産仲介業者が査定価格を出します。査定依頼すると担当者が短時間で住宅の査定をしてくれます?

査定の出し方としては、物件周辺の取引事例や公示価格などに基づいて算出します。

不動産売却を検討しはじめた段階で、短時間で相場を把握するには、非常に有益な査定方法です。

- 物件種別(戸建、マンション、土地、アパート)

- 物件所在地

- 土地面積

- 建物面積

- 築年数

- 利用状況(居住中、空き、賃貸中)

- 物件の名義人(本人名義、共有名義、家族親族名義)

- 売却希望時期など

特になし

訪問査定

物件所在地へ訪問して実際の物件を内見した上で査定価格を出す

訪問査定は実査定とも呼び、文字通り不動産仲介会社の担当が、物件所在地へ訪問して物件を内見した上で、査定価格を出します。

土地の字型、接道状況、日当たり、物件周辺の環境、建物や付帯設備の劣化具合などをチェックします。また、法務局で登記簿謄本などの状況調査も行います。

不動産を購入しようとしている買主にとって、権利関係はもちろん、物件に関することなど、知りたいことは沢山ありますので、査定を受ける段階で書類の準備をしておきましょう。

登記簿謄本、公図

※机上査定の場合は、用意されないケースもあり。

- 購入時の売買契約書購入時の重要事項説明書

- 住宅ローンがある場合は償還表もしくは残債がわかるもの

- 固定資産税の額がわかる書類

- 管理費や修繕積立金がわかる書類

- 登記済証(権利証)もしくは登記識別情報

- 建物図面や設備等の仕様書や取扱説明書

- 販売時のパンフレットやチラシ

- 物件維持費がわかる資料

- リフォームを行った際の図面や資料

- 耐震診断報告書、防蟻工事を行った際の資料

- 住宅性能評価書

正確な査定を出すためにも購入時の書類は、できる限り手元に用意しておくことをお勧めします。

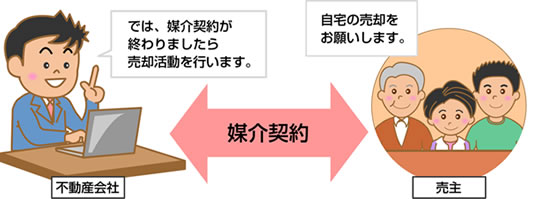

不動産会社との媒介契約を締結

通常は、机上査定によって相場を把握したところで、物件を評価するための必要書類を用意して訪問査定を受けるのが一般的です。

査定が終わると仲介を依頼する不動産会社と媒介契約を締結することになります。実際の販売活動は、媒介契約締結後となります。

机上査定→訪問査定→媒介契約→売却スタート

媒介契約時に不動産仲介会社から以下の説明があります。

- 媒介契約の種類(一般媒介契約、専任媒介契約、専属専任媒介契約)や仲介契約の業務内容について

- 媒介契約書の内容

- 不動産売却の手順

- 売却物件のヒアリング

上記の内容を納得したら、媒介契約書へ署名、捺印します。この時、物件状況報告書および設備表を作成します。

- 媒介契約書

- 物件状況報告書

- 設備表

- 本人確認書類(運転免許証やパスポート)

- 印鑑

- 共有名義の場合、所有者全員の本人確認書類が必要

売却活動や交渉

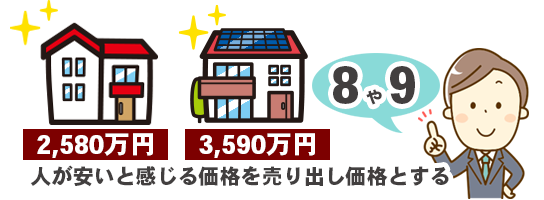

媒介契約の締結が終わりましたら、いよいよ本格的な売却活動に入ります。

売却活動にあたって売り出し価格を決める必要があります。売り出し価格は、価格交渉が入る前提で決めます。

ポイントは、2,590万円や3,380万円のように「8」や「9」を端数に設定します。これは、人が無意識に「安い」と感じる数字であるため、それだけ買主が注目しやすくなるからです。

買主との交渉は全て不動産会社が行いますので、売主側は何もする必要はありません。

必ずしも交渉に応じる必要はありませんが、少しでも高く不動産を売却したいのであれば、購入希望者に希望価格を提示してもらい、その上で交渉を行うことをお勧めします。

特にローン返済がある方は、希望価格を提示してもらった上で、「返済が不安である」ことを正直に伝えると最小限の値引き額に抑えることが可能です。

特になし

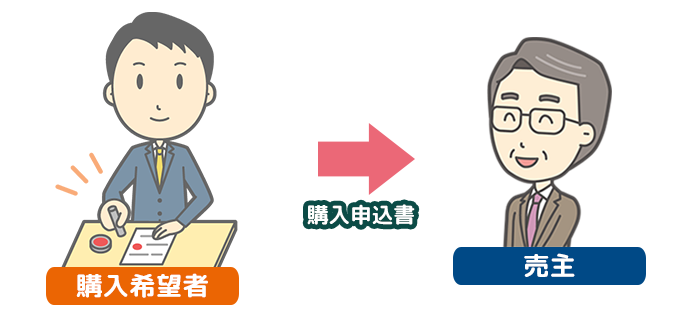

購入申し込み手続き

購入希望条件の整理後、購入希望者が決まりましたら購入申込書(買付証明書)に購入希望金額や諸条件を記載し署名・捺印して売主に提出します。

申込証拠金として10万円を受領するケースもあります。受領した申込証拠金は、売買契約時の手付金に充当されます。この時、住宅ローンの事前審査も同時に行います。

購入申込書(買付証明)

特になし

購入希望者と売買契約を締結

住宅ローンの事前審査も終わり、資金調達に問題なければ、売買契約を締結します。売買契約は不動産仲介会社、売主、買主が同席し、売買契約書の読み合わせ、本人確認と手付金の授受を行います。

売買契約にあたっては、売主本人の確認書類が必要になります。

まず、売主本人の確認書類です。住民票は登記簿上の住所と現在の住所が異なる場合に必要です。住民票と印鑑証明書は、発行から3ヶ月以内、共有名義の場合は共有者全員分が必要です。

登記済証(登記済権利書)は、売主が物件の所有者であることを証明する書類です。売却物件が平成17年以降に登記された物件は、登記済証の代わりに登記識別情報が発行されている場合は、登記識別情報を用意します。

- 本人確認書類(運転免許証やパスポート)

- 実印

- 印鑑証明書(発行から3ヶ月以内)

- 住民票(発行から3ヶ月以内)登記簿上の住所と現住所が異なる場合

- 共有名義の場合、所有者全員の本人確認書類が必要

- 登記済証(登記済権利書)もしくは登記識別情報

- 売買契約書に貼付する印紙代

売買契約締結時の流れは以下の通りです。

- 売主、買主の挨拶

簡潔に購入に対する感謝やお礼を伝えます。 - 売買契約書、付帯設備の確認

不動産仲介会社から買主側へ説明します。事前に取り決めていた内容と食い違いが無いかしっかり聞いておいてください。 - 売買契約書に署名捺印

売買契約書に印紙を貼付して、署名捺印します。 - 手付金の受け取り

通常は契約締結日前の事前入金がほとんどですが、着金確認をしておきましょう。 - 残金決済、引き渡し日の確認

残代金決済、引き渡し日など決済日のスケジュールを確認します。

■「売買契約書」の締結で発生する費用

| 項目 | 費用 |

| 売買契約書に貼付する収入印紙代 | 印紙代は、売買価格によって異なります。 |

| 印紙代 | 国税庁のHPをご覧ください。 |

決済・引き渡し

次に「決済・引き渡し」についてご説明します。

決済・引き渡しは、買主が利用する住宅ローンの金融機関で行われます。

決済・引き渡しは、売主、買主、不動産仲介会社、司法書士、金融期間が一同に揃って行われます。

| 売主が用意する書類等 | 備考 |

|---|---|

| 実印 | 登記手続き用 |

| 印鑑証明書(発行から3ヶ月以内) | 登記手続き用 |

| 本人確認書類(運転免許証やパスポート) | 登記手続き用 |

| 登記済証(登記済権利書)もしくは登記識別情報 | 登記手続き用 |

| 住民票 | 所有権登記名義人表示変更登記が必要な場合 |

| 固定資産税、都市計画税納税通知書 | 引き渡し日を持って精算 |

| 管理費、修繕積立金額の確認書 | 引き渡し日を持って精算 |

| パンフレット、管理規約、付帯設備の保証書・取扱説明書、その他引継ぎ書類 | 引き継げる物は全て用意 |

| 鍵 | 鍵スペアキーも含めて全て持参 |

| 抵当権抹消書類 | 事前に金融機関側へ打診 |

決済・引き渡しの流れは以下の通りです。

- 登記手続き

売主は、登記委任状に記名押印して、登記必要書類を司法書士に渡します。 - 住宅ローン実行依頼

司法書士は、所有権移転登記ができることを確認して金融機関に住宅ローンの実行を依頼します。 - 残代金と精算金の授受

買主は、売主に残代金、固定資産税等の精算金を支払います。 - 書類の交付

売主所有のパンフレット、管理規約、付帯設備の保証書・取扱説明書、その他引継ぎ書類を買主へ渡します。 - 引き渡し

売主から買主へ「鍵」を引き渡すことで物件引き渡しが完了します。 - 不動産仲介会社、司法書士への報酬支払い

売主から報酬を支払います。

■「決済・引き渡し」で発生する費用

| 項目 | 費用 |

| 抵当権抹消登記費用(登録免許税) | 1物件1,000円 ※土地+建物は2,000円 |

| 司法書士報酬 | 10,000円程度から |

| 仲介手数料 | 売買代金×3%+6万円(別途消費税)が一般的 |

以上が不動産売却手続きに関する一連の流れとなります。

不動産売却手続きは誰が行うのが一番いいか?

では次に不動産を売却する際に誰が何を行うのか?を明確にしたいと思います。この場合、大きく分けて3種類あります。

- 売却の全てを依頼する方法

- 売却の全てを自分で行う方法

- 売却の一部を依頼する方法

実際、不動産売却手続きを行うにあたって、どの方法がベストなのか?を確認したいと思います。

登場人物と役割

不動産の売却は、当事者の売主、買主の他に司法書士、金融機関、不動産仲介会社が関与します。

まず、関係者の役割を解説します。

| 関係者 | 役割 |

| 司法書士 | 所有権移転登記、抵当権抹消登記 |

| 金融機関 | 抵当権の抹消 |

| 不動産仲介会社 | 買主探索、重要事項説明・売買契約書等の作成、精算金等の計算 |

では、各関係者へは、どんな時に依頼するのでしょうか?

売却の全てを依頼する方法

住宅ローン残債がある不動産売却を行う際は、司法書士、銀行などの金融機関、不動産仲介会社が必要です。

売却に関与した3社には、それぞれ手数料を支払います。

| 項目 | 費用 |

| 司法書士 | 抵当権抹消費用 不動産1件につき1,000円の登録免許税 司法書士報酬10,000円程度から |

| 司法書士 | 所有権移転に伴う登録免許税+司法書士報酬 |

| 金融機関 | 住宅ローン繰り上げ返済手数料 |

| 不動産仲介会社 | 仲介手数料(売買価格×3%+6万円別途消費税が一般) |

売却の全てを自分で行う方法

抵当権の無い不動産を売却する場合は、売主、買主だけで行うことも可能です。

よくあるのが地方のケースで買主が隣地の場合、わざわざ不動産会社に頼んで、買主を探してもらう必要もありません。

更に隣地であれば、住宅などの用途地域も同じですし、買主側が不利益を被る可能性は非常に低いです。

従って、不動産会社が行う重要事項説明を受ける必要がありません。

さらに、抵当権が無ければ、司法書士や金融機関も関与しません。

そのため、売買契約書の基本的な雛形を用意して売主、買主双方が記名捺印すれば、売買契約は終了します。

所有権移転登記は面倒

自分たちで不動産売買を行う際の注意点で最も難易度が高いのが所有権移転登記です。

法務局へ言えば担当者が親身に教えてくれますが、当人同士の意思疎通がうまくいくことが前提です。

従って、売主と買主が一緒に法務局へ行ってください。

多少面倒ではありますが、当人同士で所有権移転することは可能です。

例えば地方の更地取引で売買金額が少ない場合、取引費用を節約するという理由から、当人同士で所有権移転を行うケースはあります。

| 項目 | 費用 |

| 登記費用 | 所有権移転に伴う登録免許税 |

司法書士費用は節約可能ですが、所有権移転に伴う、登録免許税は別途必要となります。

売却の一部を依頼する方法

売却の一部を依頼する場合は、隣地や親族への売却です。この場合、買主を探す手間が無くなりますので、不動産会社は必要ありません。

所有権移転や契約書作成のみ依頼することも可能

ただし、契約内容など後から不安になるケースもあり、不動産会社に仲介を依頼することもよくあります。

また、抵当権付き物件は、金融機関が司法書士無しに登記変更を行うことを嫌がります。

従って、当人同士の場合、抵当権が付いていない物件に限られます。

| 項目 | 費用 |

| 登記費用 | 所有権移転に伴う登録免許税 |

| 不動産仲介会社 | 仲介手数料(売買価格×3%+6万円別途消費税が一般) |

不動産売却手続きにまつわるQ&A

不動産売却手続きについて、売却依頼中の持ち家ですが、売主都合で取り下げると、何か問題が発生しますか?

売買契約締結前の取り下げについてのペナルティはありませんが、購入希望者や不動産仲介会社には、迷惑がかかりますので、当事者として配慮する必要はあります。

相手方が明確な購入の意思表示をする前なら、問題はありませんが、重要事項説明や住宅ローン手続きが進捗しているなら、マナーとしては問題だと考えます。

不動産売却手続きに関する銀行への対応です。不動産を売却する際に借入している銀行へはどのタイミングで伝えればよいでしょうか?

買主が決まって決済日が決まりましたら、速やかに金機関側へ連絡してください。

その際、「全額返済する旨」と「抵当権抹消書類の用意」を依頼してください。

どこの金融機関でも抵当権抹消書類は、本店で管理されているケースが多いため、あらかじめ余裕を持って連絡するよう心がけてください。

不動産売却手続きにおいて、売却時の残代金を一括で得たいです。その際、実際の手続き場面の様子はどうなりますか?

実際の決済においては、司法書士が立ち会います。まず司法書士が売主の実印、印鑑証明、権利書を確認し、銀行に融資実行(買主の口座に振り込み)されます。

融資実行後、買主から売主の口座に代金が振り込まれます。売主が口座への入金を確認後、終了となります。

買主と同じ金融機関であれば良いのですが、異なる場合、確認に少し手間がかかるかもしれません。

不動産売却手続きにおいて、登記簿記載の住所と現住所が異なります。また5回ほど転居しており、さらに転籍してから3年以上経過しています。住民票の除票では、登記簿記載の住所と紐づけることができません。

この場合、登記簿記載の住所と現住所が紐づかなければ、売却できませんか?またどのような手続きをすれば、紐づけることができますか?

現住所と登記簿上の住所が異なっていても売却可能です。名義や住所変更は必要になってきますが、売却の際、不動産会社が司法書士を紹介してくれると思いますので、司法書士が名義や住所変更登記に必要な書類を教えてくれます。

この必要書類を決済日に渡せば、名義変更、住所変更、所有権を移転する登記が行われます。ご質問の内容は「戸籍の附票」で問題ないかと思います。登記は以前の住所のままでも全く問題ありません。

売買契約を締結後、結婚して姓や戸籍が変更した場合、手続きは必要ですか?何か問題はありますか?

姓が変わっても所有権移転ができないことはありません。戸籍の附票などの書類が必要になるかもしれませんので、事前に司法書士に確認しておいてください。

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!