▽不動産売却の税金の種類と支払いのタイミングを

今すぐ知りたい方はタップ!

不動産を売却すると多額の収入を得ることができます。

収入を得ると、「税金」がかかります。

特に不動産は多額のお金が手に入るので、どの程度の税金がかかるのか気になりますよね。

実は、不動産を売却すると最大で約40%の税金がかかります。

しかし、売却時期をずらすと半分の約20%で済む可能性があります。

- 所有期間5年以下(短期譲渡所得)=税率約40%

- 所有期間5年超(長期譲渡所得)=税率約20%

所有期間の違いで税金が2倍近く変わるため要注意じゃぞ!

マイホームを売却した場合、3,000万円までの利益なら税金が課税されない制度もあります。

- 税金が課税されない制度は、自分から申請しないと利用できない。

- 税金は売却物件の種類や条件によるため単純計算ができない。

「売却後に役所から自分の売却物件を自動計算した書類や申告の通知が送られてくるから大丈夫でしょ??」と思われている方がいれば要注意です。

税金の節税や控除に関する連絡は一切ありません。

自分の売却物件に見合った税率はいくらで、使える特例・特別控除などは、自分で調べる必要があります。

従って、不動産は金額が大きいため、税金に関する基礎知識だけでも、掴んでおかないと損します。

税金面で恩恵を受けたいなら自分で調べることが大切なんですね。

そうじゃよ!誰も教えてくれんからな!このページでしっかり学ぶんじゃぞ!

「別に準備しなくても売った後に税務署に確認すればいい」と思われるかも知れませんが、売却のタイミングによって税金が変わります。

申告したものの特例の存在を知らなかったため、「本来払わなくて良い税金を支払ってしまった・・・」といったことにもなりかねません。

これから、税金の基礎知識を1から10まで解説します。

本来払わなくても良い税金は、1円でも払う必要はありません。

知識武装して、自分の資産を守りましょう。

なるべく税金は払いたくないですもんね。このページでしっかり勉強します!

とてもいい心がけじゃな。わかりやすく解説しておるので、最後まで安心してほしいの。

ご自身の状況に当てはまる部分のみお読み頂ければOKな構成となっています。

下の目次をクリックすると該当コンテンツにジャンプします。

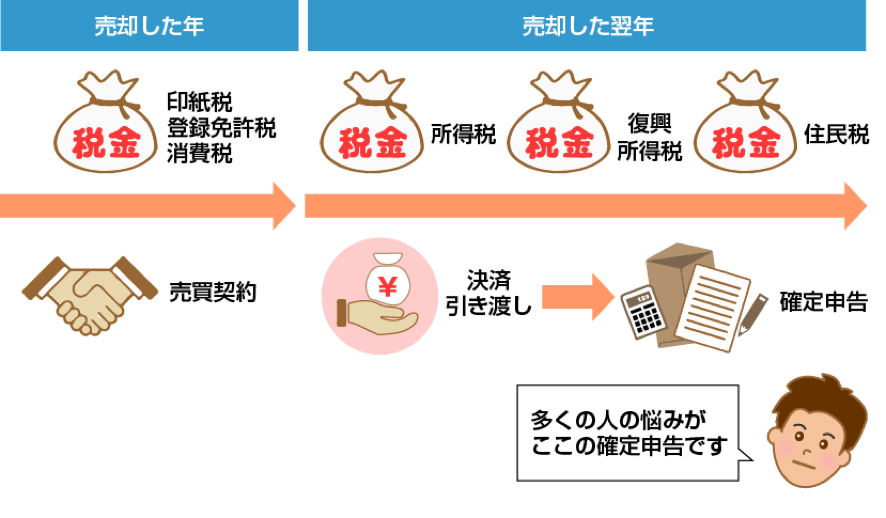

不動産を売却した際の税金の種類と支払いのタイミング

まずは、不動産を売却する際の税金は下記となります。

不動産売却における税金の種類は5つありますが、一般的に税金と言われるのは、「所得税(譲渡所得税)・住民税・復興特別所得税」のことを指します。

理由は、印紙税、登録免許税、消費税は、売買契約時や決済引き渡し時に不動産会社から具体的な金額の案内があります。

なぜなら、3つの税額が決まらないと物件の登記手続きなどが滞る可能性があるからです。

物件の引き渡しができないと不動産会社は仲介手数料を得ることができませんので、どの不動産会社も親切に教えてくれます。

逆に「所得税・住民税・復興所得税」は物件引き渡しに全く影響することがないため、ほとんどの不動産会社は親切に教えてくれません。せいぜい、自社で発行している税金に関するガイドブックを配布する程度です。

従って、くどいようですが、自分の身は自分で守るしかありません。

不動産会社の担当者任せにしないことが重要なんですね。

そうじゃな。税金の中での所得税と住民税の金額が最も大きいので、このページでしっかり知識を身に付けてほしいものじゃな。

不動産売却に関する税金は、3つ(所得税、復興所得税、住民税)を抑えておけば問題ありません。

念のため、印紙税、登録免許税についても触れておきますので、気になる方はご覧ください。なお、個人の方は、消費税は関係ありませんので、印紙税、登録免許税のみでOKです。

「不動産を売却したいけど、何からはじめればいいか分からない!」

そのような方は、まず不動産一括査定サイトを使ってみましょう。

不動産一括査定サイトとは、不動産情報を入力するだけで複数の不動産会社が査定額を提示してくれるサービス。

「どのくらいで売れるのか知りたい」という軽い気持ちで利用しても問題ありませんよ。

不動産のいろはがおすすめする不動産一括査定サイトは上記の3つ。

HOME4Uは全国対応*一部地域を除くの不動産一括査定サイト。老舗中の老舗で、国内初の一括査定サイトという歴史があります。

エリアカバーNo.1のイエウール・大手6社と提携しているすまいvalueを併用すると、最高値で不動産を売却することができるでしょう。

印紙税について

印紙税は、売買契約を締結する際に、契約書に貼付して捺印することで納税しています。

印紙税は、売買価格によって定められています。以下が税額です。

| 売買契約書記載の金額 | 印紙税額 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 10万円超~50万円以下 | 400円 |

| 50万円超~100万円以下 | 1,000円 |

| 100万円超~500万円以下 | 2,000円 |

| 500万円超~1000万円以下 | 10,000円 |

| 1000万円超~5000万円以下 | 20,000円 |

| 5000万円超~1億円以下 | 60,000円 |

| 1億円超~5億円以下 | 100,000円 |

| 5億円超~10億円以下 | 200,000円 |

| 10億円超~50億円以下 | 400,000円 |

| 50億円超 | 600,000円 |

登録免許税

不動産売却において住宅ローンを組んでいた場合、抵当権を抹消して買主に引き渡す必要がります。抵当権抹消に関する登録免許税と司法書士への報酬が発生します。

| 登録免許税 | 不動産の個数×1,000円 |

|---|---|

| 司法書士報酬 | 10,000円前後(地域や事務所によって異なります。) |

いよいよお待ちかねの所得税、復興所得税、住民税の解説ですね。

なるべくわかりやすく解説しておるので最後までじっくり読んでみてね。

不動産売却にかかる所得税、復興所得税、住民税

では、(所得税、復興所得税、住民税について解説します。

まず、不動産の売却益のことを「譲渡所得」と呼び、税金を「譲渡所得税」と呼びます。

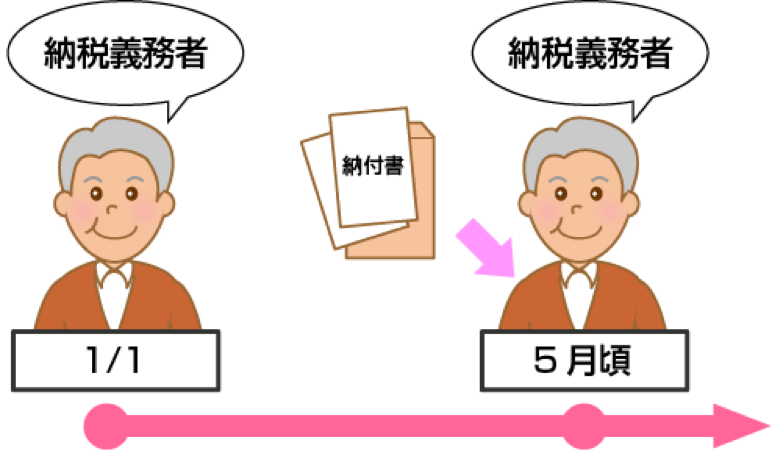

実は、所得税と復興所得税は、確定申告の際に自分で計算する必要がありますが、住民税は確定申告後に市区町村から納付通知書が届きますので、自分で計算する必要はありません。

また、復興所得税の税率は、譲渡所得税の税率に含めて計算するため、税金の計算方法は譲渡所得税のみ知っていればOKです。

次から細かい計算方法を解説していきます。

不動産売却における譲渡所得と譲渡所得税の計算

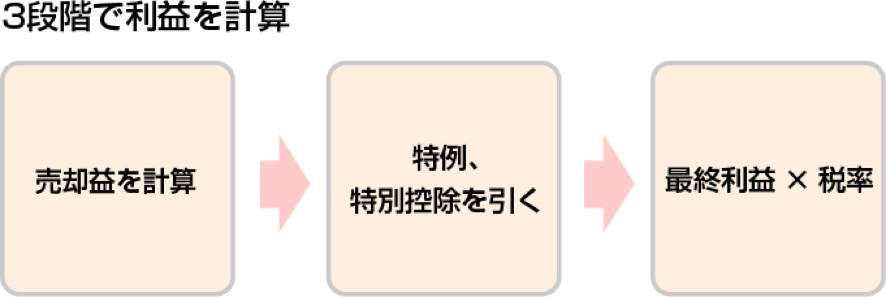

まずは、あなたが売却した不動産の利益を把握します。

聞き慣れない専門用語が出てきますが、かみ砕いて解説しますので、安心してくださいね。

- 売却益を計算

- 特例、特別控除を引く

- 最終利益(課税譲渡所得)×税率

それぞれ見ていきます。

売却益(譲渡所得)を計算

まずは、譲渡所得税を計算するにあたっては、売却益が出ているかを計算します。

以下、専門用語を含めた計算式です。上と全く同じですが、今後、税金の計算や確定申告を行うにあたって、よく出てくる用語ですので少しずつ慣れていきましょう。

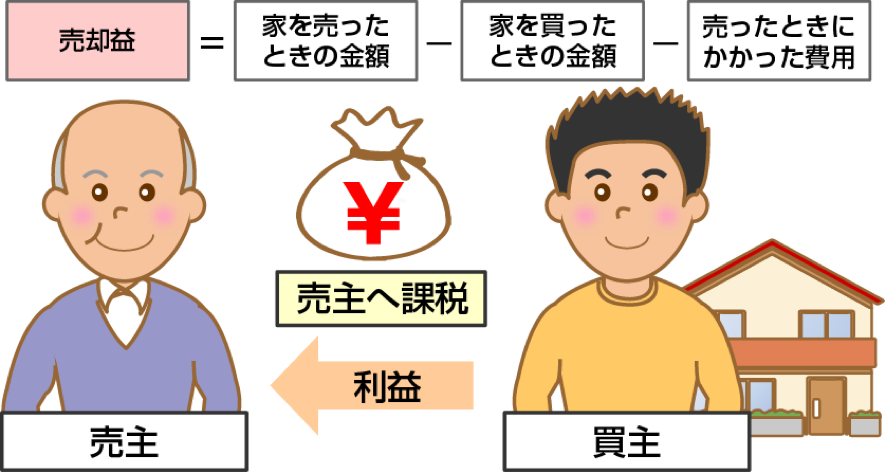

譲渡所得(売却益)=譲渡価額(家を売ったときの金額)-取得費(家を買ったときの金額)-譲渡費用(売ったときにかかった費用)

では、実際に売却益を計算してみましょう。

例)3,000万円で購入した不動産が4,000万円で売れて、売ったときにかかった費用が150万円だとします。

譲渡所得=4,000万円-3,000万円-150万円=850万円

この場合、譲渡所得(売却益)は850万円となります。

譲渡所得(売却益)の計算は足し算、引き算だけで計算できますので、とてもカンタンです。

次に、以下の計算式の中での

譲渡所得(売却益)=①譲渡価額(家を売ったときの金額)-②取得費(家を買ったときの金額)-③譲渡費用(売ったときにかかった費用)

①譲渡価額(家を売ったときの金額)を詳しく見ていきましょう。

①譲渡価額(家を売ったときの金額)の計算方法

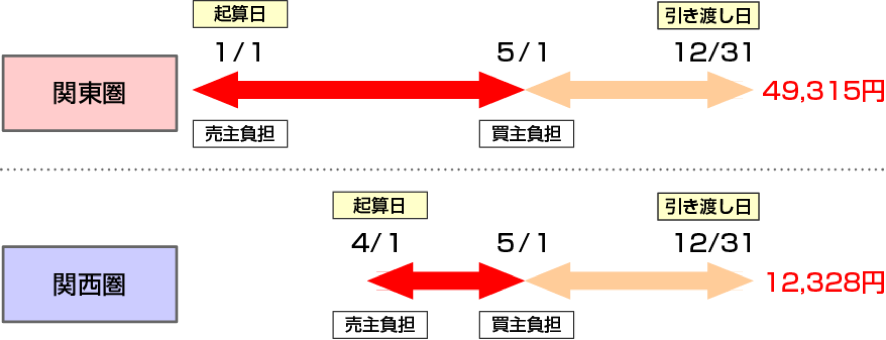

譲渡価額(家を売ったときの金額)=譲渡価額(家を売ったときの金額)+固定資産税・都市計画税の精算金

譲渡価額には、売買契約書に記載されている売却金額だけでなく、固定資産税と都市計画税の精算金を受け取っていた場合も含めますので気を付けてください。

固定資産税と都市計画税は、毎年1月1日時点の所有者に対して1年分の税金が課税されます。

清算は、引き渡し日前は、売主、引き渡し後は、買主がそれぞれ負担します。

日割り計算における清算の起算日は、関西圏、関東圏によって異なります。

- 関東圏・・・日割り計算の起算日1月1日

- 関西圏・・・日割り計算の起算日4月1日

実際に固定資産税・都市計画税の合計が15万円の場合を精算したいと思います。引き渡し日は、5月1日として、関東圏、関西圏それぞれの起算日で計算します。

| 引渡日 | 起算日が1月1日 | 起算日が4月1日 |

|---|---|---|

| 5月1日 | 15万円×120日÷365=49,315円 | 15万円×30日÷365=12,328円 |

上記精算額を買主から受け取った場合は、譲渡価額(家を売ったときの金額)に含めます。

関東圏、関西圏によって起算日の考え方が異なりますが、固定資産税・都市計画税は譲渡価額(家を売ったときの金額)に含めるのを忘れがちですので、気をつけてください。

固定資産税・都市計画税の精算は、不動産会社が金額を教えてくれます。また、精算時の領収書は決して捨てないようにしておきましょう。

固定資産税の起算日は、地域によって異なるなんて知りませんでした。

「関東だから1月1日にしなければならない。」なんてことは無いので、売主側が最も有利な起算日にしてくれるよう交渉してもよいぞ!

②取得費(家を買ったときの金額)の計算方法

取得費の計算方法は2種類あります。

- 実額取得費

- 概算取得費

実額取得費か概算取得費のどちらか大きい取得金額を採用することができます。

実額取得費の計算方法

取得費=購入価格-減価償却費+取得費用

ここで注意しなければならないのが、建物は「減価償却」します。つまり、「10年前に3,000万円で購入して、今回3,000万円で売却したから売却益(譲渡益)が無い。」とはなりません。

10年間使用した分を減価償却。つまり時間の経過による建物価値を差し引く必要があります。

・取得費は、購入時の仲介手数料、収入印紙、登録免許税リフォームの設備費、改良費などの取得に要した費用を含めます。

マイホームの計算式

減価償却費=建物購入代金×0.9×償却率×経過年数

■償却率(法定耐用年数)

| 非事業用 | 事業用 | |||

|---|---|---|---|---|

| 構造 | マイホーム・セカンドハウス | 賃貸マンション | ||

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 鉄筋コンクリート造 | 70年 | 0.015 | 47年 | 0.022 |

■減価償却費の計算例

・取得価格3,000万円(建物価格1,500万円)の住宅(木造戸建て)を10年後に売却した際の減価償却費

・建物購入代金×0.9×償却×経過年数=1,500万円×0.9×0.031×10=4,185,000円

建物は価値が下がるため、価値を減少させる必要があるのですね。

そうなんじゃよ。意外と見落としがちなので要注意じゃな!

概算取得費の計算方法

概算取得費=譲渡価額(家を売ったときの金額)×5%

概算取得費は、購入価格がわからない場合に使います。先祖代々の土地や親から相続した物件など、購入時の売買契約書が残っていない場合も多いと思います。

その場合は、譲渡価額(家を売ったときの金額)の5%が取得費としてみなされます。

例えば、購入価格がわからない家が3,000万円で売れたとします。

概算取得費=3,000万円×5%=150万円

となります。5%で計算すると税金が発生する可能性が高くなること。また、支払う税額も高くなります。

購入時の売買契約書などが残っていない場合は、通帳、住宅ローンの償還表、購入価格を証明する何かしらの書類があれば、認められる場合もありますので、資料を探した上で税務署に相談してみましょう。

概算取得費で費用の計算をしなければならない方も後で解説する3,000万円の特別控除を使えば「税金が0円」あるいは「大幅に節税」できる可能性がありますので、希望を捨てずに続きをご覧ください。

- 購入時の資料をなるべくたくさん用意して税務署に相談してみよう。

- 確定申告の時期(2月16日~3月15日)は混み合うので、なるべく早めに相談しよう。

- 概算取得費でもマイホームの売却なら3,000万円特別控除が使えるので希望を持とう。

③譲渡費用(売ったときにかかった費用)の計算方法

譲渡費用は、戸建て、マンション、土地、建物を売ったときにかかった費用です。

代表的な譲渡費用

- 仲介手数料

- 契約書に貼付した印紙代

譲渡費用には登記費用は、ほぼ含まれておらず、抵当権抹消費用は譲渡費用とはみなされません。また、固定資産税や修繕費など維持管理に要した費用も譲渡費用とはみなされません。

特例、特別控除を引く

売却益が発生した場合でも、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が使えますので、3,000万円までの売却益は非課税になります。

課税譲渡所得(税金がかかる金額)=譲渡所得(売却益)-特例、特別控除

「3,000万円特別控除」を適用するには、条件がありますので後ほどご説明します。

譲渡所得から特例、特別控除を差し引き最終的な「税金がかかる金額」である課税譲渡所得を計算します。

特別控除が使えない方は、譲渡所得(売却益)=課税譲渡所得となります。

最終利益(課税譲渡所得)×税率

「税金がかかる金額」=「最終利益」に税率をかけると、税額が計算されます。

税額=課税譲渡所得(税金がかかる金額)×税率(所得税・復興税・住民税)

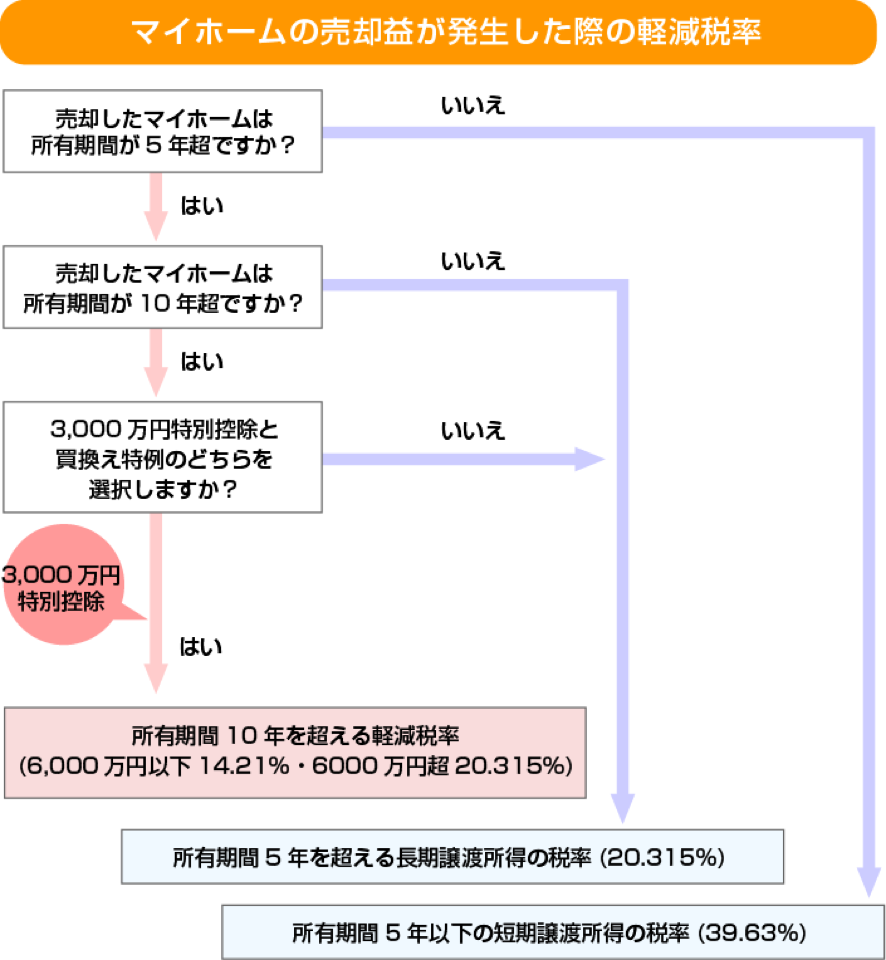

先でも解説しましたが、所有期間が5年を境に税率は約40%もしくは約20%となります。

現時点では、ご自身の税率が何%になるのか?を把握できていればOKです。税率に関する詳細は後ほど解説しますので、このまま読み進めてください。

税率にまつわる少し込み入ったお話し

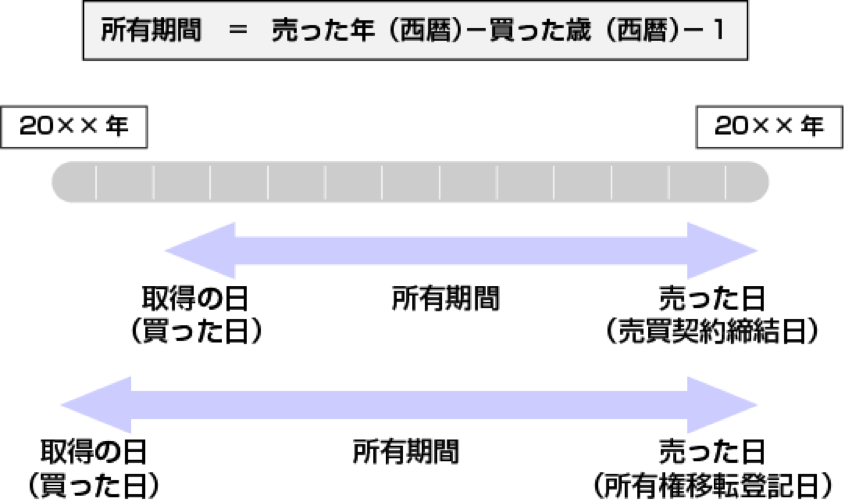

課税譲渡所得(税金がかかる金額)がプラスの方は、税率をかけることで税額を計算するわけですが、ここで不動産の所有期間について解説しておきます。

所有期間は、売却した年の1月1日現在において、所有期間が5年以下か5年を超えるかによって判断します。

- 売却した年の1月1日現在において所有期間5年以下・・・短期譲渡所得

- 売却した年の1月1日現在において所有期間5年超・・・長期譲渡所得

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 短期譲渡所得 | 30.63% | 9% |

| 長期譲渡所得 | 15.315% | 5% |

※上記税率に復興特別所得税として所得税の2.1%を上乗せしています。

ご覧いただいた通り、短期と長期とでは、税率が2倍近く変わるため、5年を超えそうな場合は、特段の事情がない限りは売却時期をずらした方が良いですね。

さらに、10年以上所有していれば、更なる軽減税率がありますので、さらに読み進めてください。

短期と長期で税率が2倍近く変わるなんて・・・凄すぎますね。

そうなんじゃよ。短期売買による投機的取引を抑制するのが目的と言われておるんじゃよ。

取得日の算定方法

所有期間を判定するにあたって、土地や建物の取得日をいつにするかですが、原則は土地・建物の引き渡しを日となります。

しかし、引き渡しの判断が難しい場合は、売買契約締結日、所有権移転登記日のどちらにするか?を選択することができます。

ただし、新築マンション、新築建売住宅、請負による新築住宅は、建物が完成して引き渡しを受けた日が取得日となります。

■所有期間の計算式 所有期間=売った年(西暦)-買った年(西暦)-1

不動産売却の税金の計算

先ほどの買った値段わからない家が3,000万円で売れた例で計算してみます。買った値段がわからないため、概算取得費は5%の150万円とし、仲介手数料などの譲渡費用は100万円とします。

譲渡所得(売却益)=①譲渡価額(家を売ったときの金額)-②取得費(家を買ったときの金額)-③譲渡費用(売ったときにかかった費用)

上記に基づいて計算しますと

2,750万円=①3,000万円-②150万円-③100万円

特別控除は後で解説しますので、特例・特別控除が使えないものとします。従って、課税譲渡所得(税金がかかる金額)は、2,750万円となります。

所有期間が5年以下の短期譲渡所得の税率で譲渡税を計算します。

2,750万円×(30.63%+9%)=約1,089万円

所有期間が5年超の長期譲渡所得の税率で譲渡税を計算します。

2,750万円×(15.315%+5%)=約558万円

いかがでしたでしょうか?以上が不動産売却における税金の計算方法となります。ご自身の売却不動産の売却益が出たのか?あるいは売却損なのか?

以降は、不動産売却では特例・特別控除が用意されてますので、ご自身に当てはまるケースを確認してください。

譲渡所得がプラスになっても大丈夫!特例・特別控除を使えば税金が0円になる可能性があります。

まずは、譲渡所得(売却益)がプラスになった方は、以下をチェックしてください。

↑↑特例をクリックすると該当コンテンツにジャンプします↑↑

⇒相続した不動産売却の税金と特別控除(売却益)

⇒事業用不動産売却の特例と消費税(売却益)

↑↑特例をクリックすると該当コンテンツにジャンプします↑↑

売却損が出た方は以下をチェック

↑↑特例をクリックすると該当コンテンツにジャンプします↑↑

■売却益、売却損の有無関係なく全員に読んでいただきたい章

⇒確定申告、納付時期と必要書類まとめ

居住用財産を譲渡した場合の3,000万円の特別控除の特例(3,000万円特別控除)

マイホームを売却した場合、「3,000万円特別控除」という制度があり、3,000万円までの売却益までは税金がかかりません。

3,000万円特別控除は、居住用財産つまりマイホームの売却で適用される制度ですので、投資用や別荘には使えません。

この特例を使うと、譲渡所得が発生した場合、3,000万円までを上限に譲渡所得金額を差し引くことができます。

課税譲渡所得(税金がかかる金額)=譲渡所得(売却益)-特別控除

例えば、先ほど、解説しました取得費が不明な家のケースにあてはめてみますと、

0円=2,750万円-2,750万円

となり課税譲渡所得(税金がかかる金額)が0円になりますので税金は発生しません。

3,000万円特別控除の節税効果

先ほど、「3,000万円特別控除」を特別控除が使えないものとして計算した概算取得費5%で計算した税負担を思い出してください。

所有期間が5年以下の短期譲渡所得の税率で譲渡税を計算します。

2,750万円×(30.63%+9%)=約1,089万円

所有期間が5年超の長期譲渡所得の税率で譲渡税を計算します。

2,750万円×(15.315%+5%)=約558万円

課税譲渡所得(税金がかかる金額)である2,750万円分を全額控除できるため、税金が0円となります。

3,000万円特別控除の適用要件

3,000万円特別控除の主な適用要件は以下となります。

- 住まなくまった日から3年を経過する日の属する12月31日までに売却する必要がある。

- 3年に1回しか受けられない。

- 買主が親子や夫婦などの特殊関係者は適用されない。

なお、3,000万円特別控除は、後で解説する所有期間10年を超える軽減税率と併用することができます。

さらに詳しく知りたい方は、国税庁No.3302マイホームを売ったときの特例をご参照ください。

3,000万円特別控除は使わないと損ですね。

そうなんじゃよ。数ある控除の中でも節税するなら最強と言っても良いじゃろう。マイホームの売却なら所有期間に関係ないため多くの方が適用されるじゃろう。

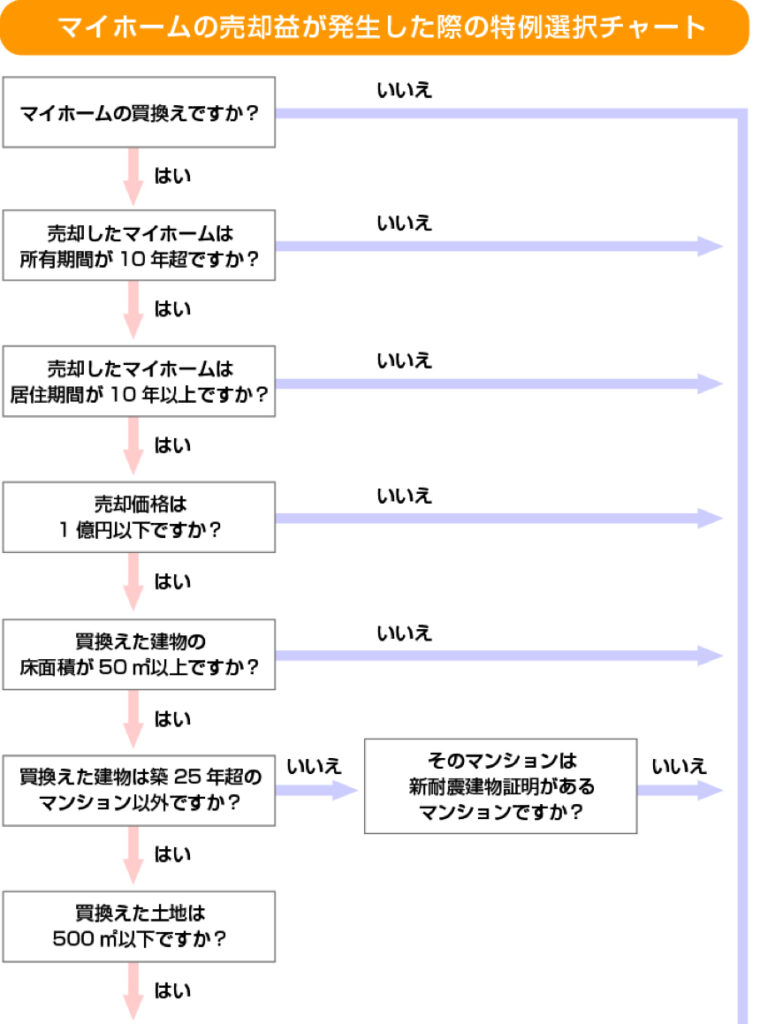

特定のマイホームを買い換えたときの特例(買換え特例)

マイホームの売却益が発生した際の特例選択チャートに該当すれば、「買換え特例」を利用できる可能性があります。

買換え特例は、マイホームを売却して新たなマイホームを買換えた場合に売却価格と購入価格との差額分を課税所得とみなします。

1 売却価格≦買換え価格・・・税金はゼロとなります。 ②売却価格>買換え価格・・・(売却価格-買換え価格)が課税対象となります。

この特例は、3,000万円特別控除とは異なり、非課税となるわけではありません。買換えたマイホームを将来売却したときまでに「課税を繰り延べる」ことができます。

つまり、買換え時点では課税されず、将来まとめて課税されます。

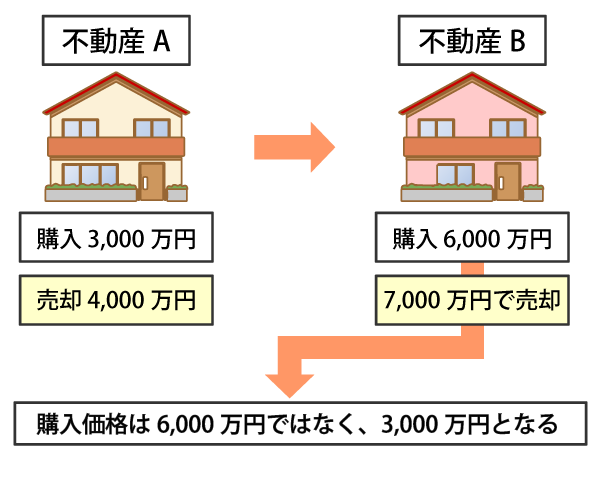

3,000万円で購入したマイホームを4,000万円で売却して、6,000万円のマイホームに買換え、8年後7,000万円で売却したとします。

この場合、8年後に売却したマイホームの購入価格は、6,000万円ではなく、3,000万円となります。

なお、買換えを特例は、「3,000万円特別控除」と次に解説する「所有期間10年を超える軽減税率」との併用ができません。

多くの場合、譲渡所得が3,000万円までなら、「3,000万円特別控除」を使われる方が多いと思います。

さらに詳しく知りたい方は、国税庁のNo.3355特定のマイホームを買い換えたときの特例をご参照ください。

・買換え特例は将来の税金先送りのため利用は慎重に!

・3,000万円特別控除との併用は不可。

次に所有期間を見ていきましょう。

所有期間10年を超える軽減税率

先にも解説しました通り、税率は所有期間5年によって短期譲渡・長期譲渡に応じて異なります。

さらに、所有期間10年を超える軽減税率の特例を受けることができます。

| 課税譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円以下の場合 | 10.21% | 4% |

| 6,000万円超の場合 | 15.315% | 5% |

■軽減税率の計算式

①6,000万円以下の部分は14.21%

②6,000万円超の部分は20.315%

つまり

①(3,000万円控除後の所得-6,000万円)×20.315%

②6,000万円×14.21%

③ ①+②の合計となります。

所有期間10年を超える軽減税率の適用要件

所有期間10年を超える軽減税率の適用要件は以下となります。

売却した年の1月1日において所有期間が10年超。

※所有期間が10年を超えていれば、適用されるため居住期間は関係ありません。

所有期間10年を超える軽減税率は、3,000万円特別控除と併用できます。

さらに詳しく知りたい方は、国税庁のNo.3305マイホームを売ったときの軽減税率の特例をご参照ください。

- 3,000万円特別控除と併用可能。

- 所有期間が10年を超えていればOK!居住期間は関係なし。

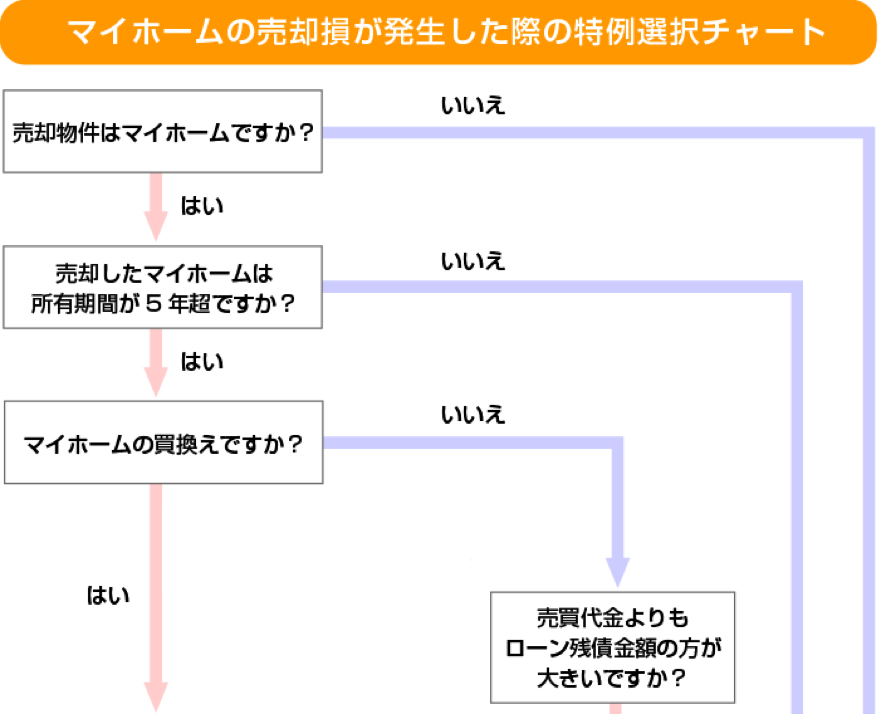

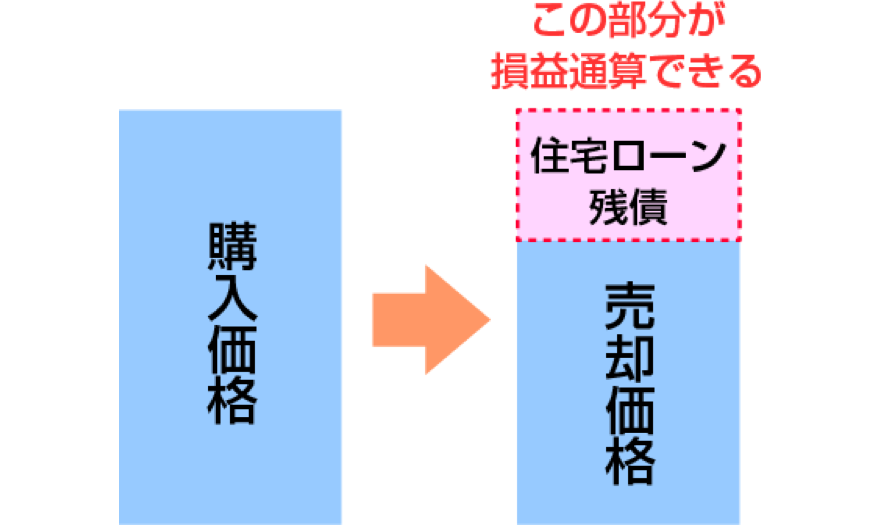

マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例

不動産売却における売却損(赤字)初めて、同じ年に黒字で売却した不動産がある場合に限って損益通算(黒字と赤字の相殺)が認められているだけで、原則赤字は、切り捨てとなります。

これに対してマイホームを売却した場合の売却損(赤字)に限って、給与所得などの他の所得と損益通算が認められます。

さらに損益通算でも引き切れない売却損(赤字)は、売却年の翌年以降3年間を所得から差し引くことができます(繰越控除)。

この特例はマイホームを売却して赤字が出ただけでは適用できず、新しくマイホームを買換え(ローン付き)なければなりません。

■売却物件の要件

- 売却した年の1月1日において所有期間が5年超であり譲渡損失(赤字)が発生している。

■購入物件の要件

- 買換え用マイホームを売却年、売却年の前年、売却年の翌年までに取得し、取得年の12月31日までに居住している。

- 建物の床面積が50㎡以上ある。

- 特例を受ける年の12月31日において、買換え用マイホームにおける住宅ローン(償還期間10年以上)の残高がある。

さらに詳しく知りたい方は、国税庁のNo.3370マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)をご参照ください。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

実は、売りっぱなしの場合でも税金が安くなる可能性があります。

この特例は、住宅ローンが残っているマイホームを売却して、譲渡損失(赤字)が発生した場合には、買換えを行わなくても、給与などの他の所得との損益通算&繰越控除が可能となります。

しかし、この特例を利用するための条件が、売却代金で返済しきれなかったローンの損益通算&繰越控除が対象となりますので、「使える方っているのかな?」と考えられます。

理由は、売却代金で住宅ローンを返済できないのに、どうやって金融機関が抵当権を抹消するのか?という問題が残るからです。

- 売却した年の1月1日において所有期間が5年超であり譲渡損失(赤字)が発生しているものとします。

- 売却したマイホームの売買契約日前日において、償還期間10年以上の住宅ローン残高があるものとします。

- 売却価格よりも住宅ローン残債が上回っているものとします。

さらに詳しく知りたい方は、国税庁のNo.3390住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)をご参照ください。

相続した不動産売却の税金と特別控除(売却益)

もう一度、売却益の計算を見てみます。

譲渡所得(売却益)=譲渡価額(家を売ったときの金額)-取得費(家を買ったときの金額)-譲渡費用(売ったときにかかった費用)

相続物件でよくわからないのが、取得費です。

相続物件でも取得費(家を買ったときの金額)を引き継ぐことができます。

・取得費=亡くなった方の購入価格

しかし、取得費がわからない場合も多いと思います。その場合は、概算取得費の5%で計算します。

次は、所有期間です。

所有期間も取得費同様、引き継ぐことができます。

・所有期間=亡くなった方が取得した日

からカウントします。

よくある間違いが、相続してからの期間ではありませんので、ご注意ください。

以下が税率となりますので、再度掲載いたします。

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 短期譲渡所得(所有期間5年以下) | 30.63% | 9% |

| 長期譲渡所得(所有期間5年超) | 15.315% | 5% |

※居住用で所有期間10年を超える軽減税率の適用要件に該当していれば利用できる可能性があります。

3,000万円特別控除が使えます

相続してから3年が経過する日が属する年末までに売却すれば、3,000万円特別控除が利用することができます。

これを「被相続人の居住用財産(空き家)を売ったときの特例」と言います。

この特例は、平成28年4月1日から2019年12月31日までの売却に限られます。

- 昭和56年5月31日以前に建築されたマンション以外の建物であること。

- 相続日から3年を経過する日の属するの年の12月31日までに売却すること。

- 相続から売却までの間、賃貸住宅などの事業用として利用していないこと。

- 売却価格が1億円以下であること。

- 相続人が建物を取り壊して売却するか、耐震リフォーム後に売却すること。

相続税を払った場合は、譲渡税が安くなります

死亡日から3年10ヶ月以内に不動産を売却した場合、相続税のうち以下の算式で計算した金額を取得費に加算することができます。

これを「相続税の取得費加算の特例」と言います。

この特例は、売却した不動産に課税されていた相続税を売却時の経費(取得費)とすることで、譲渡所得が減って譲渡税が安くなるというものです。

■取得費に加算できる相続税額

不動産を売却した人の相続税額×売却した不動産の相続税評価額/不動産を売却した人の相続税の課税価格

「相続税の取得費加算の特例」と「被相続人の居住用財産(空き家)を売ったときの特例(3,000万円特別控除)」は併用できません。

- その財産を取得した人に相続税が課税されている。

- その財産を相続開始日の翌日から相続税の申告期限の翌日から3年を経過する日までに売却している。

さらに詳しく知りたい方は、国税庁のNo.3267 相続財産を譲渡した場合の取得費の特例をご参照ください。

事業用不動産売却の特例と消費税(売却益)

投資物件などの事業用不動産を売却した場合でも売却益が発生すると税金が課税されます。

事業用であっても譲渡所得や税率は同じとなりますが、減価償却は事業用となるため要注意です。

■償却率(法定耐用年数)

| 非事業用 | 事業用 | |||

|---|---|---|---|---|

| 構造 | マイホーム・セカンドハウス | 賃貸マンション | ||

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 鉄筋コンクリート造 | 70年 | 0.015 | 47年 | 0.022 |

特定事業用の資産を買い換えたときの特例

事業用不動産は、マイホームと異なり「3,000万円特別控除」や「所有期間10年を超える軽減税率」は利用することができません。

事業用の場合は、マイホームと同様に「買換え特例」を利用することができます。

事業用の買換えとは、事業用で長期所有している土地または建物を売却して、代わりの土地や建物を取得した場合を指します。

事業用の買換えを利用する際の主な注意点は以下となります。

- 事業用の買換え特例の適用は売却価格の80%が限度となります。

- 事業用の買換え特例は、マイホーム同様、課税の繰り延べ(先延ばし)です。

- 事業用の買換え特例は、居住用と異なり売却価格の80%が限度となりますので取得費の算出が複雑です。

さらに詳しく知りたい方は、国税庁の「No.3405事業用の資産を買い換えたときの特例」をご参照ください。

事業用は複雑ですので、税理士や税務署に相談されることをお勧めします。

事業用不動産売却の消費税

事業用不動産を売却しますと購入者から消費税を預かります。

消費税は建物のみ課税され、土地は非課税です。

事業用の不動産を売却するには、「建物価格」「消費税」「土地価格」の内訳を記載します。

なお、個人がマイホームを売却する際は、消費税を納める必要はありません。

確定申告、納付時期と必要書類まとめ

不動産売却で売却益が発生した方や特例、3,000万円特別控除を使いたい場合は、確定申告が必要です。申告は、売却した翌年の2月16日~3月15日までが期限です。

税金の納付時期

・所得税、復興所得税は、確定申告の時(3月15日まで)

多額の税金を納める際は、銀行引き落としも可能です。その場合は、4月下旬頃となります。

・住民税は5月頃に納付書が送付(一括or年4回にわけての分納)

コンビニや金融機関で支払います。

所得税と住民税は納付時期が異なるため、注意が必要です。

確定申告の必要書類

・確定申告書 ・購入時、売却時の売買契約書 ・仲介手数料や印紙などの領主書

最低限上記は事前に用意しておきましょう。

確定申告書作成コーナーを使えば自分でもできる

確定申告は、税理士に頼まなくても、税務署で無料相談会を行ってますので、自分でもできます。

必要書類の準備や書類作成などで空き時間を活用すれば、数日で作れます。

国税庁が用意している確定申告書作成コーナーを使えば、画面の指示通りに金額を入力すれば良いだけですので、ぜひ自分でやってみてください。

ただし、事業用不動産の売却や高額物件の売却などで、手続きに不安を感じる方は、税理士に依頼しても良いでしょう。

まとめ

いかがでしたでしょうか?不動産売却において確定申告が必要になる場合は売却益が出た場合のみです。

売却益が出そうな場合は、以下のポイントに注意してください。

- 3,000万円特別控除を利用できるか

- 所有期間5年を超えているか

3,000万円特別控除を利用する際にも確定申告が必要です。

売却損の場合は、確定申告の必要はありませんが、買換え特例を利用する際は、ぜひ確定申告してください。

色々な特例・特別控除がありますので税務署などと相談しながら賢く節税してください。

税理士監修者コメント

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!