「今の年収で家を建てるなら、いくらぐらいが妥当なんだろう…」なんて、普通判断しにくいものですよね。

しかし、もしローンの借入額に無理があれば、家を建てた後の生活が苦しくなってしまいます。

このような悩みに対して今回の記事では下記のポイントをご紹介します。

- 年収別で家を建てる費用がわかる

- ローンの借入額や計算方法が知りたい

- 家を建てる不安を解消したい

これらは、家を建てる際の一番の悩みと言っても過言ではありません。

「どれくらいの予算と年収で家を建てるのが妥当か?」知りたい方も多いですよね。

そこで、先輩100人の声を独自調査しました。最後までぜひご覧ください。

年収別・家を建てる費用についてアンケート

家を建てるとき、どれくらい年収があればいいのでしょうか?

そこで、当サイトでは家を建てた経験のある先輩100名に独自アンケートを実施。

家を建てたときの予算と年収について、徹底調査しました。

| 実施方法 | インターネットによる択一選択式 |

| 対象者 | 家を建てた経験のある全国100名 |

| 実施時期 | 2019年6月 |

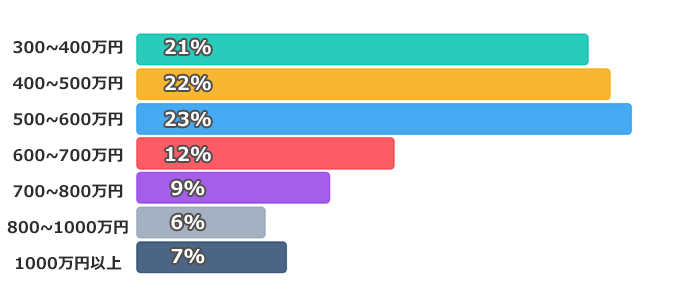

家を建てた人の約6割が年収300~600万円以下だった

家を建てる費用についてアンケートをとりました。

まず、年収についての結果は下記です。

年収はどれぐらいでしょうか?

- 300~400万円…21人(21%)

- 400~500万円…22人(22%)

- 500~600万円…23人(23%)

- 600~700万円…12人(12%)

- 700~800万円…9人(9%)

- 800~1000万円…6人(6%)

- 1000万円以上…7人(7%)

アンケート結果により、約20%とほぼ同じ割合で300~400万円、400~500万円、500~600万円の年収と回答がありました。

もっとお金持ちじゃないと家を建てられないと思ってたよ!

うむ。家を建てた人の約6割が年収300~600万円以下だったというのは、勇気づけられるのう

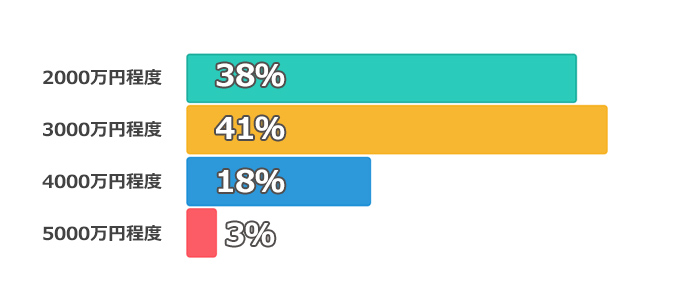

家の予算は2,000~3,000万円が主流

家を建てる時の予算についての結果は、下記です。

家の予算はどれぐらいを考えていましたか?

- 2000万円程度…38人(38%)

- 3000万円程度…41人(41%)

- 4000万円程度…18人(18%)

- 5000万円程度…3人(3%)

アンケート結果によると、家を建てる時の予算は3000万円程度と答えた方が約40%でした。

次に多かったのが2000万円程度と答えた方です。

このアンケート結果により、多くの方は家を建てる時の予算が約2000~約3000万円程度を考えているみたいです。

年収によってローン借入額はある? 無理な借入をしない人が目立つ結果に

次は、年収別でのローンの借入金額を見ていきましょう。

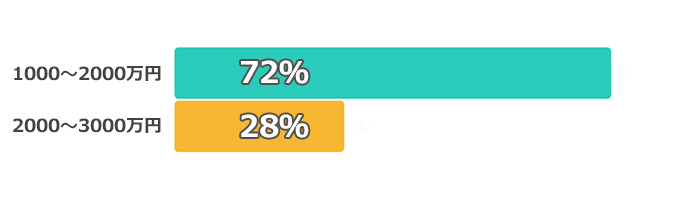

<年収300~400万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…15人(72%)

- 2000~3000万円…6人(28%)

- 3000~4000万円…0人(0%)

- 4000万円以上…0人(0%)

年収300~400万円の方の貸入額は、21人中15人の方が1000~2000万円、残りの6人の方が2000~3000万円と回答がありました。

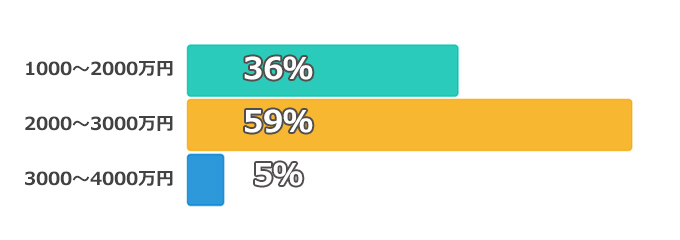

<年収400~500万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…8人(36%)

- 2000~3000万円…13人(59%)

- 3000~4000万円…1人(5%)

- 4000万円以上…0人(0%)

年収400~500万円と答えた方の借入額は、2000~3000万円で22人中13人でした。

1000~2000万円が22人中8人、割合として少ないですが1人の方が3000~4000万円と回答がありました。

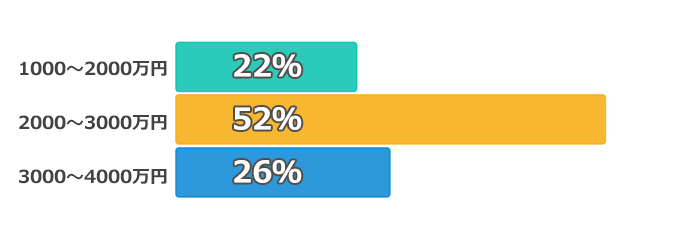

<年収500~600万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…5人(22%)

- 2000~3000万円…12人(52%)

- 3000~4000万円…6人(26%)

- 4000万円以上…0人(0%)

23人中6人が3000~4000万円、23人中5人の方が1000~2000万円と回答がありました。

借入額で一番多い回答が2000~3000万円で23人中12人の方が回答しています。

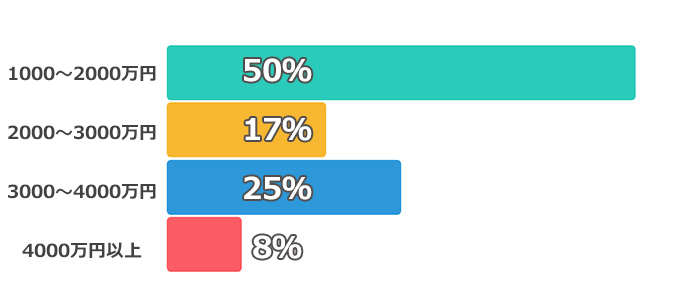

<年収600~700万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…6人(50%)

- 2000~3000万円…2人(17%)

- 3000~4000万円…3人(25%)

- 4000万円以上…1人(8%)

年収600~700万円の方のアンケート結果によると、借入額1000~2000万円の割合が一番多く12人中6人の方が回答されました。

12人中3人の方が3000~4000万円、1人の方が4000万円以上の借入を考えていたという結果になりました。

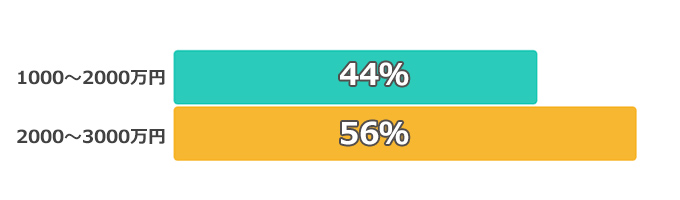

<年収700~800万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…4人(44%)

- 2000~3000万円…5人(56%)

- 3000~4000万円…0人(0%)

- 4000万円以上…0人(0%)

年収700~800万円の方の借入額は、2つの回答で分かれました。

割合として若干多かったのが2000~3000万円という回答です。

このアンケート結果により、年収700~800万円の方の借入額はほぼ同じ割合で1000~2000万円か2000~3000万円という結果となりました。

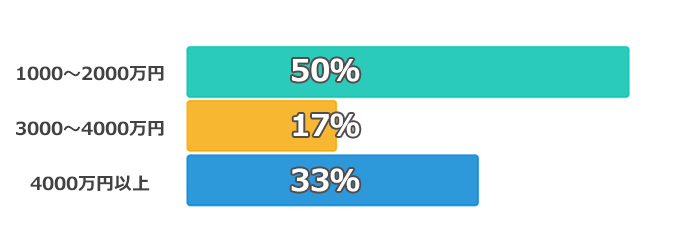

<年収800~1000万円>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…3人(50%)

- 2000~3000万円…0人(0%)

- 3000~4000万円…1人(17%)

- 4000万円以上…2人(33%)

年収800~1000万円の方の借入額は、6人中3人の方が1000~2000万円と回答がありました。次に多かったのが4000万円以上の回答です。

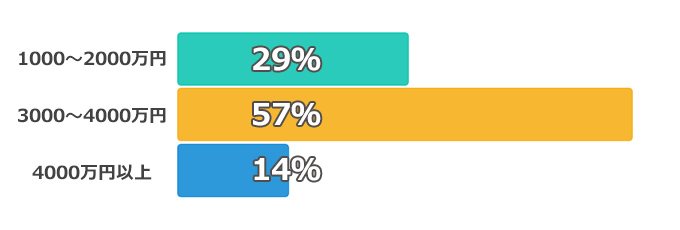

<年収1,000万円以上>借入額はどれぐらいを考えていましたか?

- 1000~2000万円…2人(29%)

- 2000~3000万円…4人(57%)

- 3000~4000万円…0人(0%)

- 4000万円以上…1人(14%)

年収1000万円以上の方の借入額は2000~3000万円と7人中4人の方が回答しています。

1000~2000万円が2人、3000~4000万円が約1人でした。

年収が低くても高くても、あまり借入額に差がないかんじだね!

なかなか面白い結果じゃな。

先々を見越して、身の丈に合った「無理のない家づくり」をしておるのじゃろうなあ

年収別・家を建てる費用アンケート結果

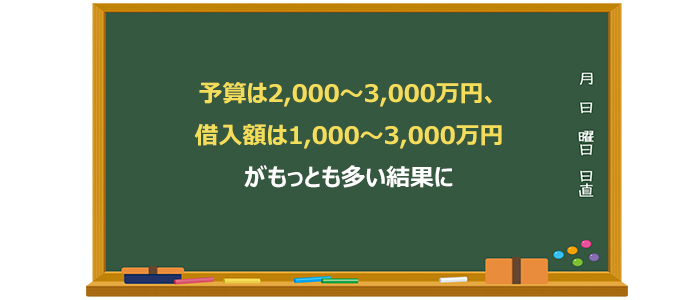

今回のアンケート結果から見えてくるポイントは、

1.家を建てる予算は2,000~3,000万円

2.借入額は1,000~3,000万円の範囲

多くの方が上記2点のことを考えて家を建てる計画をされているのがわかりますね。

家を建てる予算は、年収別で見ても2000万円か3000万円と答えた方が多い結果となりました。またローンの借入金額も1000~3000万円の範囲の割合が多く、3割以下の範囲で3000~4000万円、4000万円以上は若干名いました。

自己資金で1000万円ぐらい用意してる人が多いってことかなあ。

すごいなあ。

おっと!

自己資金には両親や祖父母からの資金援助も含まれるからの。

自分の力だけで用意したお金とはかぎらんぞ!

年収別「建てられる家」を知ろう

では実際、自分の年収ではどれぐらいの家を建てることができるのか、気になりますよね。

ここでは、年収別の「建てられる家」をご紹介します。

家を建てる費用を出す前に、「返済負担率」で毎月の返済額を計算

ローンを借入して家を建てる時は毎月の返済額を考えていかなければなりません。

また、可能な毎月の返済額を知らないと妥当な借入額を出すことができません。

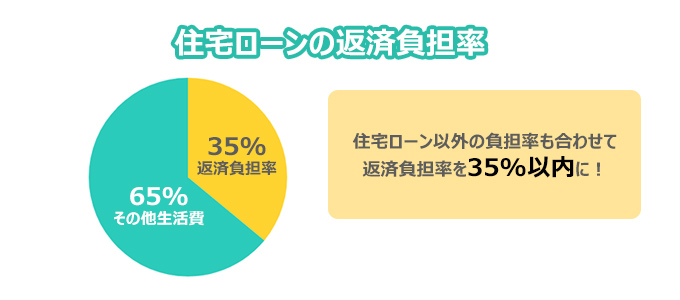

毎月の返済額を計算する時は、「返済負担率」で判断していきましょう。

返済負担率とは、年収に対しての返済額の割合のことです。

【返済負担率から計算する毎月の返済額】

年収×返済負担率÷12ヶ月=毎月の返済額

【例:年収500万円に対して返済負担率が35%】

500万円×35%÷12(ヶ月)=約14.5万

【例:年収500万円に対して返済負担率が20%】

500万円×20%÷12(ヶ月)=約8.3万円

上記の計算を見ると、返済負担率35%の毎月返済額が約14.5万円、20%で毎月返済額約8.3万円です。

返済負担率20%の方が返済負担が減っているのが分かりますね。

住宅ローン返済額は年収の20~25%以内、他のローンと合わせて35%以内で計画すると生活に無理することなく支払えます。

毎月の返済額がいくらなら可能か計算することで、返済可能な借入金額を出すことができます。

年収400万円未満で建てられる家

この年収ですと、ローンの返済額は年間80万円を限度とした方がいいでしょう。

これは返済負担率20%として計算した金額にすると毎月7万円以下で支払いができます。

毎月の返済額の計算は下記になります。

【年収400万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

400万円×20%=80万円÷12ヶ月=約6.6万円

このように、年収400万円の返済額はなるべく7万円以下でおさえた方がいいでしょう。

仮に返済期間35年として金利1.2%、返済負担率20%とした場合、約2300万円の借入が可能です。借入金額の計算式は下記になります。

【年収からの借入金額の計算】

年収×返済負担率20%÷金利×返済期間=借入金額

400万円×20%÷1.2%×35=約2300万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

自己資金をどれだけ投入できるかによりますが、土地代も含めれば

年収400万円未満なら、建物価格は1,000万円台にしておくと安心でしょう。

いわゆる「ローコスト住宅」がおすすめです。

年収500万円で建てられる家

年収500万円で返済負担率20%だと、返済限度額が年間100万です。

【年収500万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

500万円×20%=100万円÷12ヶ月=約8.3万円

毎月の支払いを8万円、期間35年、金利1.2%だと約2900万円の借入が可能。

借入金額の計算式は下記になります。

【年収からの借入金額の計算】

年収×返済負担率20%÷金利×返済期間=借入金額

500万円×20%÷1.2%×35=約2900万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

年収500万円なら、建物価格は2,000万円台が妥当でしょう。

シンプルながら一部にこだわりを入れた家を建てることができます。

借入金額だけ見ると3,000万円近くまで可能ですが、今後の支払いを考慮し、2,000万円半ばぐらいまでに抑えておいた方が安心です。

年収600万円で建てられる家

年収600万円で返済負担率20%だと返済限度額が年間120万円です。

年収600万円の毎月の返済額の計算式は下記になります。

【年収600万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

600万円×20%=120万円÷12ヶ月=約10万円

毎月の支払いが10万円、期間35年、金利1.2%だと約3500万円の借入が可能。

借入金額の計算式は下記になります。

【年収からの借入金額の計算】

年収×返済負担率20%÷金利×返済期間=借入金額

600万円×20%÷1.2%×35=約3500万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

年収600万円なら、建物価格は3,000万円台が最適です。

住宅価格としてはもっとも平均的で、外装内装ともに十分なクオリティの家を建てることができます。

年収700万円で建てられる家

年収700万円で返済負担率20%だと返済限度額が年間140万円です。

年収700万円の毎月の返済額の計算式は下記になります。

【年収700万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

700万円×20%=140万円÷12ヶ月=約11.6万円

毎月の支払いが12万円、期間35年、金利1.2%だと約4080万円の借入が可能。

借入金額の計算式は下記になります。

【年収からの借入金額計算式】

年収×返済負担率20%÷金利×返済期間=借入金額

700万円×20%÷1.2%×35=約4080万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

年収700万円を超えてくると、十分な広さと設備を持つ家を持てるようになります。

建物価格で言うと、3,000万円後半~4,000万円前半程度です。

年収800万円で建てられる家

年収800万円で返済負担率20%だと、返済限度額が年間160万円です。

年収800万円の毎月の返済額の計算式は下記になります。

【年収800万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

800万円×20%=160万円÷12ヶ月=約13.3万円

毎月の支払いが14万円、期間35年、金利1.2%だと約4660万円の借入が可能。

借入金額の計算式は下記になります。

【年収からの借入金額計算式】

年収×返済負担率20%÷金利×返済期間=借入金額

800万円×20%÷1.2%×35=約4660万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

年収800万円あれば、4,000万円台以上の家を建てることが可能です。

自己資金額によっては5,000万円以上も考えられるでしょう。

年収1,000万円以上で建てられる家

この年収となると高額な費用の家を建てることができます。

この年収で返済負担率20%にすると毎月の支払いが約16万円になります。

【年収1000万円の毎月の返済額の計算】

年収×返済負担率20%=年間返済額÷12ヶ月=毎月の返済額

1000万円×20%=200万円÷12ヶ月=約16.6万円

返済期間を35年にすると5830万円の借入ができます。

借入金額の計算式は下記になります。

【年収からの借入金額計算式】

年収×返済負担率20%÷金利×返済期間=借入金額

1000万円×20%÷1.2%×35=約5830万円

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

年収1,000万円を超えると、6,000万円前後の豪華な家を建てることができます。

自己資金額やエリアによっては、6,000万円を超える豪邸も可能になります。

家を建てる総額は年収の5倍が目安?

家の総額は年収の5倍が目安と言われています。

しかし、この金額は大ざっぱな計算でローンの金利や頭金などが計画に入っていません。

そのため家の購入時は、諸費用まで含めたしっかりとした資金計画を立てることが大切です。

資金計画を立てる時は「ライフプラン」を作ることをおすすめします。

ライフプランとは人生設計のことです。人生で起こる予定の、結婚や出産、入学などのライフイベントを書き出し、それにかかる費用を合わせて割り出します。それに応じて、貯蓄がいくらできるか計算します。

ライフプランを作ることで収入や支出、貯蓄を把握しやすくなります。家の購入費用や将来の生活にいくら費用が必要かなどしっかりと資金計画が立てられます。

年収によって住宅ローンはいくらになる?建てる家の費用

家を建てるのに頭金は必要?

現在は頭金なしでも、家の総額を借入できる金融機関があります。

しかし、家を建てた後も数十年と生活をしながらローンを支払っていかなければなりません。

借入金額が多いほど毎月支払う金額も多くなり、生活に当てられる費用も少なくなって苦しい思いを送ってしまう可能性がでてきてしまいます。

返済額を少しでも減らすために頭金はできるだけ多い額があるといいですが、すべての貯蓄を頭金にするのは避けましょう。

病気による休職など万が一のことを予測して、必要な生活予備費用や車の買い替えなど将来必要な費用を残しておきましょう。

【頭金の費用の計算方法】

貯蓄-(生活予備費+将来必要になってくる費用)=頭金

家を建てる頭金として生活予備費用と将来必要になる費用などを引いた金額が頭金として使える金額となります。

年収から見るローンの借入額は?

ローンの返済額は一般的に年収の25%以内にすると無理のない返済計画となります。

年収の25%以内をローンの返済金額にした場合、ローンの借入金額は下記の表になります。

| 年収 | ローン借入金額 |

|---|---|

| 300万円 | 2056万円 |

| 400万円 | 2742万円 |

| 500万円 | 3428万円 |

| 600万円 | 4113万円 |

| 700万円 | 4799万円 |

| 800万円 | 5485万円 |

| 1000万円 | 8570万円 |

また、フラット35でローン借入金額シミュレーションを行った場合は、年収別で下記の表になります。

| 年収 | 借入金額(フラット35) |

|---|---|

| 300万円 | 514万円 |

| 400万円 | 1256万円 |

| 500万円 | 1571万円 |

| 600万円 | 1885万円 |

| 700万円 | 2199万円 |

| 800万円 | 2513万円 |

| 1000万円 | 3142万円 |

理想的な返済負担率に対して見ると、

フラット35はずいぶん借りられる額が少ないように思えるのう

年収300万円で、3桁しか借りられないのはつらい!

上記2つの表はボーナス増額返済なしで元利均等で計算した場合です。

こちらはあくまで目安です。同じ年収でもこの額を借りられない場合もあります。

また、返済できる額もそれぞれの生活にかかる費用や家族の人数によっても違いますので、ご注意ください。

毎月のローンの返済をしながら余裕が持てる生活を送るには、ライフプランをしっかりと作り将来必要となる費用を予測して資金計画を立てることが大切です。

家賃とローンの借入額の比較

家を建てるタイミングとして現在住んでいる家賃を支払うのがもったいないからという声が多くあります。

では、家賃の支払い額とローンの返済額を比較した場合どうなるか表にしました。

| お住まいの家賃 | 家賃35年間支払い | ローン返済額35年間 | ローン借入金額 |

| 7万円 | 2940万円 | 7万円 | 2399万円 |

| 8万円 | 3360万円 | 8万円 | 2742万円 |

| 9万円 | 3780万円 | 9万円 | 3085万円 |

| 10万円 | 4200万円 | 10万円 | 3428万円 |

| 11万円 | 4620万円 | 11万円 | 3770万円 |

| 12万円 | 5040万円 | 12万円 | 4113万円 |

| 13万円 | 5460万円 | 13万円 | 4456万円 |

| 14万円 | 5880万円 | 14万円 | 4799万円 |

| 15万円 | 6300万円 | 15万円 | 5142万円 |

上記の表を比較してみると、毎月の支払額が同じでも家賃の総支払額(35年間)が住宅ローン借入金額よりも多くなることがわかります。

また、家賃に駐車場代など入る場合は、さらに支払う額が多くなります。

毎月支払う費用が変わらなければ、ローンの返済も安心して行うことができますよね。ぜひ現在の家賃と比較してみましょう。

おっと!これはあくまで目安じゃ。

持ち家では、ローンの返済費用以外に固定資産税や維持管理費用もあるので気を付けるのじゃ!

住宅ローン金利の違いは?低金利を選ぶ

たった0.1%の違いでも、返済額に大きな違いが出てくる住宅ローン。

住宅ローンを利用する時は、なるべく低金利を選ぶことが大切です。

住宅ローンの金利の違いについて、下記に表を作りました。

| 年収500万円 住宅ローン貸入金額3428万円 返済期間35年 | ||||

| 金利 | 返済総額 | 支払利息総額 | 月額返済総額 | 年間返済総額 |

| 0.8% | 約3931万円 | 約503万円 | 約9万円 | 約112万円 |

| 1.8% | 約4622万円 | 約1194万円 | 約11万円 | 約132万円 |

| 差額 | +約691万円 | +約691万円 | +約2万円 | +約20万円 |

住宅ローンの金利が1%違うだけで総支払額の差は約691万円も違います。

毎月の支払いも約2万円多く支払うことになってしまいます。

毎月の返済額に無理がないか計算する

住宅ローンの借入金額を確認したら、返済が可能か確認しましょう。

家を建てた後は住宅ローンの返済費用に加え、固定資産税・家の維持管理費用が毎年発生します。

一般的に家の維持管理費用は年間15~20万円と言われています。

年間住居費用(家賃)と貯蓄から住居費用にまわせる額を足して維持管理費用を差し引いた額が年間で返済可能な金額となります。

【年間住居費用+貯蓄から住居費用にまわせる額-維持管理費用=年間返済可能額】

例:120万円+50万円-20万円=150万円(年間返済可能額)

※家賃10万円 年間の貯蓄から住居費用にまわせる額50万円 維持管理費用20万円

上記の例ですと年間返済可能額が150万円ですので、毎月約12万円の支払いができます。

住居費費用にまわせる額は毎月約4.2万円の貯蓄をしていけば可能となります。

生活に無理なく住宅ローンを返済していくには毎月貯蓄していく習慣が大切です。

節約のために、ぼくもアイスを我慢します!

住宅ローンの審査方法と通る方法

住宅ローンの審査は事前審査と本審査があり、実際に住宅ローンの借入金額が決まるのが本審査です。

1. 住宅ローン完済時の年齢

2. 健康状態

3. 担保価値

1. 住宅ローン完済時の年齢

2. 契約者の勤務形態と勤続年数

3. 健康状態

4. 勤務先の事業内容

5. 借入金額と頭金の金額

6. 返済負担率

・過去に借入があり何回も返済が遅れた、特に消費者金融での利用

・消費者金融の借入が現在ある

・住宅ローン借入金額の返済負担率が高い

・他の借入がある

・勤続年数が短い(特に1年未満は厳しい)

・銀行の定める最低年収を満たしていない

・源泉徴収票に歩合給の記載がある

・銀行の申し込み可能な雇用形態ではない

・物件が融資条件を満たしていない

・税金の滞納がある

また、住宅ローンの審査をいくつもの銀行に依頼するのは注意が必要です。

銀行の審査は履歴が残りますので住宅ローンの審査が通りづらくなってしまう可能性があります。

住宅ローンの審査が通りやすくなるために、まずは自分の履歴を調べることが大切です。

自分の信用情報はCICやKSC、JICCの個人信用情報センターで取り寄せることができます。

・住宅ローン完済時が80歳未満

・住宅ローン返済負担率が35%未満

・勤続年数が3年以上

・公務員、若しくは正社員である

・年収が400万円以上

・自己破産の経験がない

・他の借入がない

・過去に大きな病気をしたことがない

・クレジットカードの返済の遅れがない

・携帯電話の支払いに遅れがない

住宅ローンはライフプランを元に計画

住宅ローンを利用して家を建てる時は、ライフプランを元に計画しておきましょう。

人生には就職や結婚、出産、子供の進学、親の介護などいろいろなライフイベントがあり、その度に必要となる費用もあります。

| 家族 | 2020 | 2021 | 2022 | 2023 | 2024 | – | 2029 |

| 夫 | 30歳 | 31歳 | 32歳 | 33歳 | 34歳 | – | 39歳 |

| 妻 | 28歳 | 29歳 | 30歳 | 31歳 | 32歳 | – | 37歳 |

| 長男 | 1歳 | 2歳 | 3歳 | 4歳 | 5歳 | – | 10歳 |

| 長女 | – | – | – | – | 1歳 | – | 6歳 |

| 収入 | 500万 | 500万 | 500万 | 550万 | 550万 | – | 650万 |

| 支出 | 300万 | 300万 | 300万 | 320万 | 300万 | – | 400万 |

| その他支出 | 車購入 120万 | – | 旅行 20万 | 幼稚園入園 10万 | – | – | – |

| 貯蓄目標額(年) | 50万 | 50万 | 50万 | 60万 | 60万 | – | 70万 |

ライフプランを表にして収入と支出を書いていき、年間でいくら貯蓄ができるか計画を立てていきましょう。

年収の悩みなど家を建てる不安を解消する方法

年収が低い

年収が低くても、住宅ローンの融資を受けることができます。

ローンの融資を受けられるポイントは、安定的に継続した収入があることです。

フラット35は、融資を受ける条件に最低年収の制限がありません。

そのため住宅ローンの借入金額と返済負担率が適して入れば融資を受けることができます。

頭金の貯蓄がない

頭金がないということで、家を建てるのに不安を感じている方もいます。

確かに、頭金なしで家を建てるのは、あまりおすすめしません。

しかし、頭金なしでも家を建てることは可能です。

現在では家を建てる総費用を、ローンで組むことができる金融機関もあります。

そのため、頭金がなくても家を建てることができるのです。

しかし、頭金なしの場合はローンの借入金額が大きくなるため返済負担率が高くなってしまいます。家を建てた後に、毎月返済をしながら生活するのは、かなりの負担となります。

また、頭金があることで金融機関によっては金利の優遇がある場合もあります。

頭金はあるに越したことはないので、ライフプランを立てて少しずつでも頭金を貯蓄できるようにした方がいいでしょう。

雇用形態が正社員ではない

銀行の融資条件として雇用形態がありますが、フラット35の場合は雇用形態の制限なくローンを組むことができます。

しかし、会社員に比べると借りられる額が少なくなる場合があります。

住宅ローンの審査が通りやすくなるためには個人の信用度を高めることが大切です。

金利負担がもったいない

住宅ローンにかかる金利がもったいない、という声も良く聞きます。

家を建てる費用に金利分の費用をさらに払うのなら、老後に一括にして購入するという方もいますが、実際に何千万円の費用を一括で支払って、生活に支障がでないか心配です。

家を建てる費用を一括で支払えるのに越したことはないですが、大切なのは家を建てた後の生活が困らずに送れることです。

そのために、ライフプランを立てて将来設計することが大切となります。

現在は金利も低いので、家を建てるタイミングではないでしょうか。

家の資産価値が落ちている

一般的に一戸建ての木造住宅は築20年程経つと資産価値がゼロになる、と言われています。

資産価値を落としたくない場合は、需要が高い都心のエリアや利便性のある地域に家を建てるといいでしょう。

また、近年では住宅性能表示など中古物件の価値を向上させる取り組みがされています。

家づくりに失敗したらどうしよう

家を建てることは人生でそう何度もあることではありません。

そう考えると失敗したら、という不安を抱くのもわかります。

失敗しない家づくりは住宅会社の展示場を見学することや現場見学会に参加して情報を収集していくことが大切です。

また、複数の業者に相談してみるのも、失敗しない家づくりのポイントとなります。

納得ができるまで情報を収集し、信頼できる業者を探しましょう。

今家を買うべきか判断できない

家を建てるタイミングというのは中々つかみにくいものです。

家を建てるタイミングはみんなそれぞれ理由が違います。

- 家賃がもったいない

- 低金利で住宅ローンを借りられる

- 子供が生まれて新しい家にしたい

などいろいろな理由があります。

家を建てるタイミングはライフプランから見ていくといいでしょう。

ライフプランを立てることで将来の人生設計を俯瞰することができてどのタイミングが最適か確認することができます。

また、低金利や税制優遇・補助金なども家を建てるタイミングのきっかけとなります。

長期間住宅ローンを支払うのが不安

住宅ローンは数十年と支払っていかなければなりません。

そんな長期間続けて返済していくことが不安だと感じるのもよく分かります。

しかし、そのまま賃貸に住み続けて家賃を支払っていくのも同じことです。

住宅ローンは団体信用保険を加入しますので、万が一支払者に何かあっても家族に家を残すことができます。

賃貸の場合は、突然に出ていってほしいと言われると出ていかなければなりません。

高齢になると賃貸契約ができない可能性もありますので、持ち家があるということは大切なポイントです。

借金がある

住宅ローンの借入ができれば借金があっても家を建てることができます。

借金がある場合でもマイカーローンや教育ローンだとさほど問題にはなりません。

しかし消費者金融からの借金や税金の滞納がある場合は住宅ローンの借入ができない可能性があります。

住宅ローンの審査では年収による借金の割合を見られ、年間返済額30%以下が一般的です。

この数値を超える場合は、まず借金を返済していくことがいいでしょう。

無職である

無職の場合は住宅ローンを利用することは難しいでしょう。

よほど担保に出来る資産があるか、家賃などの定期的な収入がない限りは厳しいです。

家を建てる時のローンの利用は、いくら借りられるかよりもしっかりと返済できるということが大切です。

家賃を支払い続けるか、家を建てる方がいいのかが分からない

家賃を支払い続けていくことがいいのか、新しく家を建てた方がいいのか判断する目安としてローンの借入金額と家賃の支払い額を比較してみましょう。

上記でご紹介しました家賃の支払い額とローンの借入金額の比較表を参考にしてみてください。

家を建てるタイミングで大切なのは、家を建てたいと思う気持ちです。

もし、家を建てたいと思うのでしたら、まずは家を建てる計画から始めてもいいのではないでしょうか。

まとめ

ここまで年収による家を建てる費用やローンの考え方についてご紹介してきました。

今回、年収別で家を建てる費用についてアンケートをとり下記の結果がありました。

・一般的に家を建てる予算は2000~3000万円

・ローンの借入金額は1000~3000万円の範囲

年収別で見ても家を建てる費用とローンの借入金額の割合は上記のポイントが多かったです。

年収に見合った家の費用を計算していくには、ローンの返済額を考慮することが大切です。

ローンの返済額は年収の20~25%以内で抑えると無理のない返済となります。

家を建てるには様々な不安があるかと思いますが、家を建てるのに大切なのは資金計画をしっかりと立てていくことです。

資金計画を立てることで家を建てるタイミングが判断できますので収入や支出、貯蓄額など計画していきましょう。

一級建築士、インテリアコーディネーター監修者コメント

【監修者】中村 らん

自分の年収で建てられる家を見極めることが無理のない借入に繋がりますね。おおよその借入可能額をつかみたい場合、金融機関に相談してみることも有効です。

一級建築士、インテリアコーディネーター:中村 らんの詳細

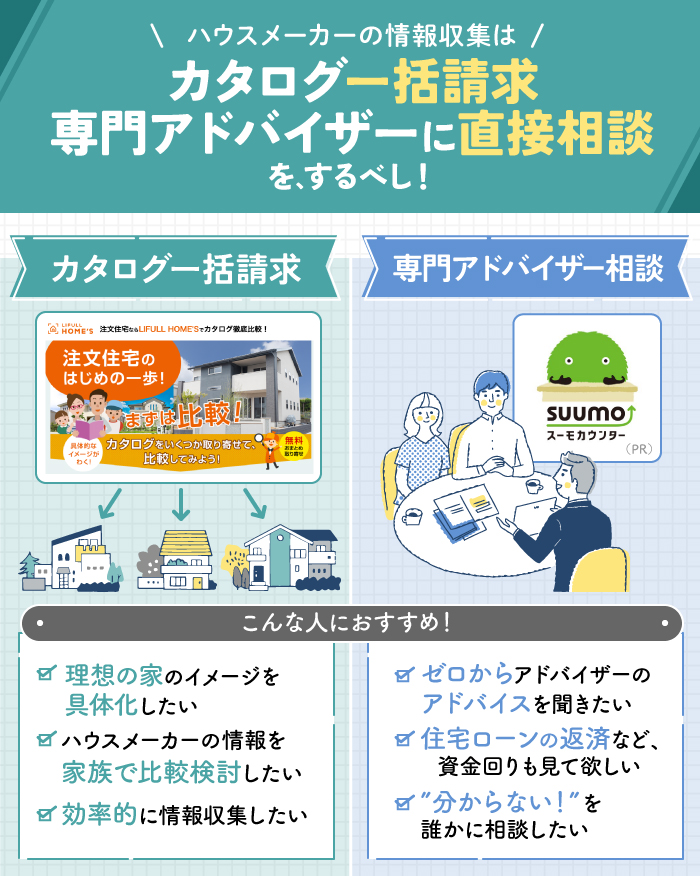

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

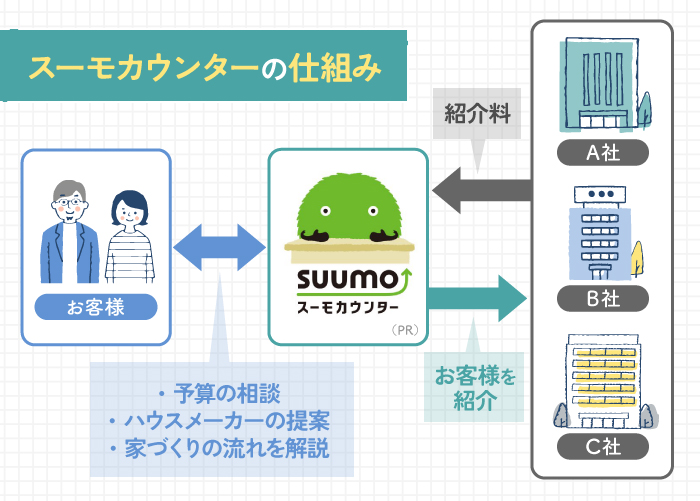

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる