PR

毎年多くの注文住宅が全国で建てられています。

家はとても高価ですから、一生に一度の大きな買い物と言っても過言ではありません。

「でも、家を建てるメリットってなんだろう」と思われる方もいるのではないでしょうか。

今回は家を建てた経験のある方に、家を建てることでのいろんなメリット・デメリットについてアンケートを実施しました。

本記事では下記のポイントで解説していきます。

「これから家を建てようと思われている方」や「家を建てることに迷われている方」に向けて【家を建てるメリットは何か】【家を建てるデメリットは何か】徹底調査しました。

当サイトでは家を建てた経験のある方129名に家を建てるメリット・デメリットについて独自アンケートを実施しました。

家を建てるメリット・デメリットについて徹底調査

| 実施方法 | インターネットによる択一選択式 |

|---|---|

| 対象者 | 家を建てた経験のある129名 |

| 実施時期 | 2019年8月 |

■以下が実際のアンケートの設問となります。

■設問

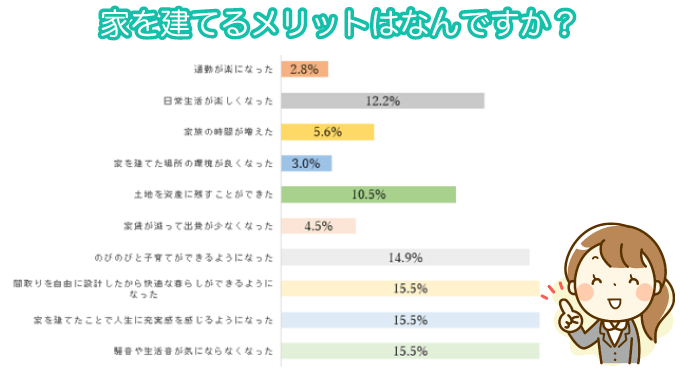

1.家を建てるメリットはなんですか?

2.家を建てるデメリットはなんですか?

3.何歳で家を建てましたか?

4.家を建ててもらった業者はなんですか?

5.4でハウスメーカーと答えた方に質問です。建ててもらったハウスメーカーはどこですか?

1:騒音や生活音が気にならなくなった…66人(15.5%)

2:家を建てたことで人生に充実感を感じるようになった…66人(15.5%)

3:間取りを自由に設計したから快適な暮らしができるようになった…66人(15.5%)

4:のびのびと子育てができるようになった…64人(14.9%)

5:家賃が減って出費が少なくなった…19人(4.5%)

6:土地を資産に残すことができた…45人(10.5%)

7:家を建てた場所の環境が良くなった…13人(3%)

8:家族の時間が増えた…24人(5.6%)

9:日常生活が楽しくなった…52人(12.2%)

10:通勤が楽になった…12人((2.8%)

では、下記にてどんなメリットなのかお伝えしていきます。

「騒音や生活音が気にならなくなった」と回答された方は66人で全体の15.5%でした。

今回の設問の中で多くの回答があり、家を建てることで騒音の悩みや生活音が解消されたと感じている方が多いようです。

アパートやマンションだと隣室の人の生活音が聞こえてくることがあります。

防音が弱い集合住宅は騒音で近隣トラブルになることもあります。

これは騒音を受けるというだけでなく、こちら側も近隣の部屋に音が伝わっている可能性があるということです。

特に小さい子供がいるご家庭では生活音を抑えるのは難しい問題です。

一戸建てはアパートやマンションのようにご近所と天井・壁・床1枚隔てた環境とは違いますので、子供が走り回ることや多少の生活音が聞こえるという事はありません。

そのため「家を建てることで騒音や生活音を気にしなくなった」とメリットを感じている方が多くいることが今回のアンケート結果からわかりました。

「家を建てたことで人生に充実感を感じるようになった」と回答された方も多くいました。回答された方は66人で全体の15.5%です。

家を建てるというのは大きな買い物ですからとても不安を感じます。

しかし、家が出来上がるにつれて今まで抱えていた不安から嬉しいという感情に変化してきて、家が完成すると「自分の家を手に入れた」と充実感を感じます。

「ついに手に入れた我が家で新しい生活が始まる」という嬉しさは家を建てる醍醐味でしょう。

家を建てるということは人生の中で大きなイベントです。

その大きなイベントを味わうことで人生の充実度が高まり、より人生を豊かにしてくれるでしょう。

「間取りを自由に設計したから快適な暮らしができるようになった」という回答も66人と多くあり、全体の15.5%でした。

これは注文住宅だからこそ感じるメリットでしょう。

建売や賃貸住宅の場合だと間取りはすでに決まっているため、そこに自分たちが馴染まなければいけません。住み慣れてくると慣れるとはいうものの、何かしら不便もあるものです。

その点、注文住宅を建てるとなったら自分たちのライフスタイルや好みに合わせて間取り設計をできます。「収納を重視したい」「オープンキッチンにして開放感のあるLDKにする」「明るく天井が高くなる2階リビングにする」など、快適さやこだわりを追求できます。

家の間取りに満足している方と、不満と感じている方の違いはなんでしょうか。今回、家の間取りについてアンケートをとり、失敗しない間取りとはどんな間取り・・・

家を建てたことで子育てがしやすくなったと感じる声も多くありました。

今回のアンケートで全体の14.9%、64名の方が子育てのメリットを感じています。

これは騒音や生活音を気にしなくなった、というのにも関係する回答でした。

マンションやアパートの場合、子供が大声で泣いたり、家中を走り回ったりすると壁や床が響き近隣に迷惑をかけてしまいます。そのため、近隣への騒音を気にしてしまい自由に子供を遊ばせることがしにくく、時には「お隣さんに聞こえてうるさいから静かにしなさい」と子供を叱らなければいけない場面も出てきてしまいます。

でも、一戸建てなら安心。

家同士がつながっているわけではないため、滅多には生活音が近隣に伝わるということはありません。周りを気にせず、おおらかに子育てをすることができます。

家を建てるということは人生で大きな買い物です。

そんな人生の一大イベントである新しい家が完成すると充実感も大きいでしょう。

何よりも「自分の家」というのが満足感を与えてくれます。

その充実感から始まる新しい生活は以前よりも気持ちに変化があり、「家を建てたことで日常生活が楽しくなった」と感じている方も多くいます。

今回のアンケートでも52人の方が回答し、全体の12.2%の人が「日常生活が楽しくなった」と家を建てるメリットに挙げています。

「自分の家を建てた」という充実感以外にも、生活スタイルにあった間取りで暮らしやすくなると普段の生活に不満を感じにくく日常生活も楽しくさせてくれます。

「資産を残すことができた」ことをメリットに45名の方が回答され、全体の10.5%です。

マンションも中古物件として資産になりますが、建物は築年数が経つにつれて価値が下がっていきます。

一戸建ても建物は築年数が経つにつれて下がりますが、土地はそう簡単に価格が下がるわけではありません。

特に人気のある地域や駅が近いなどの立地条件の良い土地は値段が下がりにくく、時期によっては価値が上がる可能性もあります。

子供に土地を資産として残せるのは一戸建てのメリットでしょう。

少数ですが下記のような回答もありました。

【家族の時間が増えた…24人(5.6%)】

家づくりのテーマに家族時間を大切にして建てている方も多くいます。

2階リビングやオープンキッチンなど自然と家族が集まる空間を作ることで家族と一緒に過ごせる時間が増えていきます。

下記の記事で「家を建てた経験のある方からアンケートをとった間取りづくりのポイント」がありますので、よければご参考にいただけたらと思います。

家の間取りに満足している方と、不満と感じている方の違いはなんでしょうか。今回、家の間取りについてアンケートをとり、失敗しない間取りとはどんな間取り・・・

【家賃が減って出費が少なくなった…19人(4.5%)】

「家賃が減って出費が少なくなった」という回答は一概にすべての人がそう感じているわけではないようです。次にご紹介する「家を建てるデメリット」の中で支払いが多くなったという回答もあります。

しかし、家を建てる理由として「家賃がもったいない」と回答されている方も多くいます。

※詳しくは下記の記事【家を建てるタイミング】でご紹介しています。

家を建てるタイミングについて多くの方が悩まれています。いつが家を建てるタイミングか判断できるポイントを知っておきたいですよね。

家賃の支払いと住宅ローンの返済期間や返済額を比較すると家を建てた方が出費は少なく済むということもあります。

【家を建てた場所の環境が良くなった…13人(3%)】

家を建てる上で重要なのが立地環境でしょう。

せっかく良い家を建てても周辺の環境が悪いと生活に不満を感じてしまいます。

家を建てていく前の土地探しがこれから住んでいく環境を良くしていくことにつながりますので慎重に選ぶことが大切です。

【通勤が楽になった…12人(2.8%))

「家を建てた場所の環境が良くなった」と関係する回答です。

家を建てる土地に何を求めるかになりますが、その他にも「子供の学校」や「近所付き合いなどの近隣環境」「買い物などの商業環境」など土地に求めたいことは家を建てる人によって様々です。

大切なのは家を建てる場所に何を求め、何を優先するか明確にして土地を決めることになります。

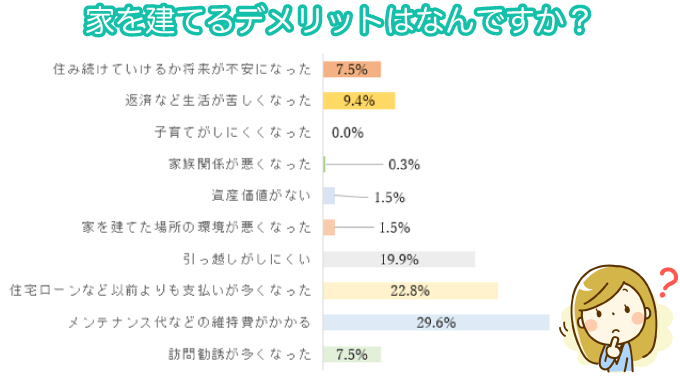

1:訪問勧誘が多くなった…20人(7.5%)

2:メンテナンス代などの維持費がかかる…79人(29.6%)

3:住宅ローンなど以前よりも支払いが多くなった…61人(22.8%)

4:引っ越しがしにくい…53人(19.9%)

5:家を建てた場所の環境が悪くなった…4人(1.5%)

6:資産価値がない…4人(1.5%)

7:家族関係が悪くなった…1人(0.3%)

8:子育てがしにくくなった…0人(0%)

9:返済など生活が苦しくなった…25人(9.4%)

10:住み続けていけるか将来が不安になった…20人(7.5%)

では、下記にて家を建てるデメリットとはどんなことかお伝えしていきます。

「メンテナンス代などの維持費がかかる」と回答したのが79名で全体の29.6%でした。

家は劣化してきますので、ある程度の年数が経つと外壁塗装やリフォームなどのメンテナンスを行う必要があります。

また、ライフスタイルや家族構成の変化によって増改築などが必要になる場合も。

先々のことを考え、日頃から貯蓄しておくことが大切です。

後々に必要になってくる修繕費用は下記のようなものになります。

メンテナンスを怠ってしまうと家の老朽化も早まってしまうので、

長く住んでいくためにも定期的なメンテナンスが必要です。

住宅ローンとは、つまり借金をすることですから、家を建てた後は毎月返済していかなければいけません。「家を建てたことで支払いが多くなった」と回答している方は61人で全体の22.8%います。

今まで生活していた費用に加えて、新たにローン返済が加わります。

また、固定資産税もかかってきます。

これらを十分に想定していないと「出費が増えて苦しい…」ということに。

家を建てると考え始めたら、生活に必要な費用やライフイベントにかかる費用、住宅ローンの毎月返済額などを考えながら資金計画を立てましょう。

資金計画や住宅ローンや家にかかる費用などは下記の記事にて詳しくご紹介していますので、良ければご参考にいただけたらと思います。

家や土地の費用は建てる地域によって違いもあり、相場というものが見えにくいところです。また、土地や家本体の費用だけでなく他の諸費用というものも必要・・・

賃貸の場合は、「近所とうまくいかない」「住んでみたら不便だった」などという理由で簡単に引っ越しができますが、土地を買い家を建ててしまったらそう簡単にはいきません。実際に、今回のアンケートで「家を建てたことで引っ越しがしにくい」と回答した方が53人います。

土地を購入して家を建てる場合は近所との付き合いも一からつくる必要があるので、家を建てた初めの時期は苦労が多いかもしれません。

近隣関係以外にも買い物や学校、通勤など暮らしていく環境も大切ですので、最初の土地探しは慎重に行いましょう。

「メンテナンスなどの維持費がかかる」や「住宅ローンなどで支払いが多くなった」と関係してくる回答で「家を建てたことで生活が苦しくなった」とデメリットを感じているようです。

「返済など生活が苦しくなった」と回答された方が25人で全体の9.4%

「住み続けていけるか将来が不安になった」と回答された方が20人で全体の7.5%

この結果から「家を建てたことで生活が苦しくなり将来が不安になった」と感じている方が約2割いることがわかります。

家を建てると住宅ローンを毎月返済していかなければなりませんが、思いもよらないところで仕事の継続が難しくなったり、病気にあったりするなどで収入が止まってしまう可能性もあります。

そのようなケースを想像すると家を建てた後の将来も不安になってしまいますが、大切なのは収入が止まってしまっても返済できる余裕を貯蓄しておくことです。

収入が止まってから慌てるのではなく、事前に資金計画の中で考えておくことで収入が止まっても余裕を持って返済していけます。

家を建てたことで感じたデメリットは他にもあるようです。

【訪問勧誘が多くなった…20人(7.5%)】

「家を建てたことで訪問勧誘が多くなった」という声もありました。

マンションと比べると一戸建ては訪問勧誘が多くなるかもしれません。

現在のマンションはオートロックでセキュリティが高くなっていますので、訪問販売や宗教の勧誘、新聞勧誘などは入りにくいです。

しかし一戸建ての場合は、玄関まで誰でも入れますし、チャイムも押しやすいのでマンションと比べると訪問勧誘がしやすいかもしれません。

【家を建てた場所の環境が悪くなった…4人(1.5%)】

「環境が良くなった」とメリットに挙げている回答もありましたが、反対に「環境が悪くなった」とデメリットを感じている方もいます。

どんなに良い家を建てても、建てた土地の環境が悪いとやはり暮らしにくいものです。

賃貸住宅のように住み替えは簡単にできるものではありませんので、家を建てる土地は慎重に探して見つけることが大切です。

【資産価値がない…4人(1.5%)】

建物は20年以上経つと価値がゼロとなってしまいます。

現在の住宅事情を考えると「建物に資産価値がない」と思ってもしょうがないかもしれません。

しかし、土地は残りますので資産としては残ります。

土地の条件がいいと価値も下がりにくく、状況によって価値が上がることもあります。

また、建物に関しても中古住宅の市場を拡大させるために国は対策を行なっています。

「長期優良住宅」や「低炭素住宅」など高機能性住宅を建てることや「ホームインスペクション」を行なって良好な家に改修するなど家の価値を下げにくくすることもできます。

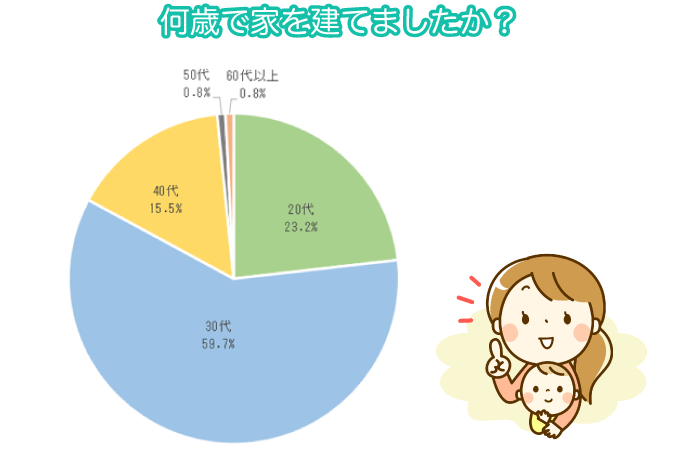

1:20代…30人(23.2%)

2:30代…77人(59.7%)

3:40代…20人(15.5%)

4:50代…1人(0.8%)

5:60代以上…1人(0.8%)

今回のアンケートから家を建てる年齢で一番多いのは30代ということがわかりました。

しかし、家を建てる条件は年齢によっても変わってきます。ここでは、家を建てる年齢によって出てくるメリット・デメリットについてご紹介していきます。

20代で家を建てる最大のメリットは住宅ローンの返済期間を長く組めることです。

しかし、収入が少ないうちは借入額の上限も低くなりやすい傾向にあり、その分家にかけられる予算も限られてしまいます。

また、貯蓄の習慣がないとローンに頼ってしまい「借りグセ」がついてしまう可能性もあります。

※参考資料:令和4年度 国土交通省 住宅市場動向調査報告書

収入や貯蓄を考慮すると、住宅ローンを利用するタイミングとしてバランスがよく家にかけられる予算もある程度上げることができます。

定年退職までに完済する予定でしたら、30〜35歳までに住宅ローンを開始すれば返済期間30〜35年まで設定ができます。

しかし、仕事の地位や子供の教育など忙しい年代でもありますので、普段の生活を両立しながら家づくりにかける時間をつくり出していくのが大変な時期でもあります。

40代で家を建てる場合は、30代に比べて貯蓄額が多く、ローンの借入額が少ないことが望ましいでしょう。

返済期間を定年退職までにすると20〜25年の長さまでになりますので、長期的なローンの利用は難しいかもしれません。そのためローンの借入額の上限が下がってしまう可能性があります。

ただし、この年代になると家を建てた経験のある知人も増えて、いろいろアドバイスがもらえます。実際に体験した話や知恵を教えてもらい自分の家づくりに活かすことができます。

今回のアンケートから50代で家を建てたという回答の数はぐっと減りました。

50代ですと新しく土地を購入して家を建てるよりも建て替えが多い年代でもあります。

この年代ですと将来の見通しがしやすいため、無理のない家づくりの計画がしやすくなります。住宅ローンの借入額の上限は少なくなるかもしれませんが、借入額が少ない分金利負担も減らすことができます。

しかし、住宅ローンの審査で見られる健康状態に引っかかってしまい、審査に落ちるという可能性もあるのがこの年代です。

60代で家を建てたという回答は50代と同様にあまりありませんでした。

この年代ですと住宅ローンの利用も難しくなり、環境の変化に対応しづらくなるので、老後の生活を圧迫させない資金計画を立てることが大切です。

老後の生活に入る年代ですので、このタイミングで子供と同居するための二世帯住宅の計画を立てるとスムーズに進みやすいでしょう。

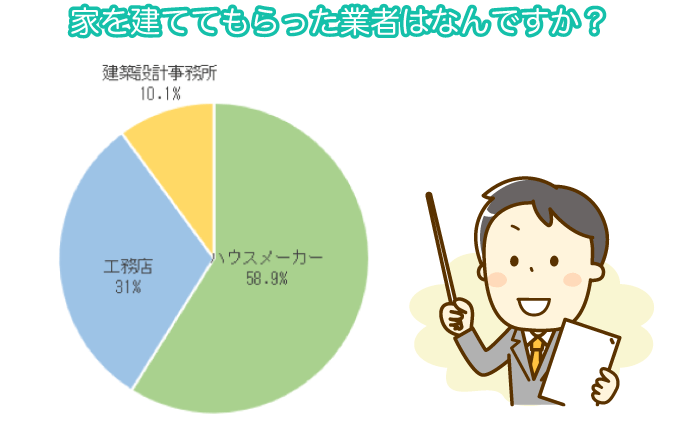

1:ハウスメーカー…76人(58.9%)

2:工務店…40人(31%)

3:建築設計事務所…13人(10.1%)

「ハウスメーカーで家を建てた」という回答は76人で全体の58.9%でした。

約6割の方がハウスメーカーで家を建ててもらっています。

「工務店」は40人で全体の31%、残りの約1割の方が「建築設計事務所」を利用しています。

では、上記で挙げた3つの業者の違いとはなんでしょうか。

3つの業者のメリット・デメリットについて下記で具体的にお伝えしていきます。

提携しているファイナンシャルプランナーや不動産部門があるハウスメーカーは、家づくりの相談以外にも資金計画や土地探しについての相談も聞いてくれます。

不動産会社に行ったり、融資について聞きに行ったりなど歩き回る必要がなく、その場で様々な悩みを相談することができるので時間の短縮になります。

また、ZEHや住宅性能表示制度に対応した家が建てやすく補助金がもらえる手続きもしてくれるケースもあります。

「スムストック(中古住宅の流通を活発にするために発足されたもの)」に加入しているハウスメーカーなら住宅の価値を保つことができるので売却するときも有利です。

ハウスメーカーのデメリットとしては、まず担当者との相性問題があります。

たくさんの営業マンや設計士がいますので、どの担当者にあたるかで家づくりがスムーズに進むか決まります。

保証制度についてもハウスメーカー独自のものが多いので、どこまで保証するのか内容をよく確認しないと損をしてしまう可能性があります。

保証内容をよく確認して、メンテナンス費がどれくらいかかるのか資料を見て説明をもらうことが大切です。

工務店の強みは地域密着で事業を行なっていることでしょう。

実績を積んでいる工務店は地元との信頼も厚く、対応も比較的早いです。

ハウスメーカーよりも設計の自由度があり、工務店によっては独自のこだわりがあることもあります。

家にかかる費用もハウスメーカーと比べると安くなる傾向です。

引き渡し後の点検やメンテナンスは家を建ててもらった職人さんが対応するケースもありますので、修繕や手直しなどスムーズに進みやすいです。

工務店はハウスメーカーのように工場であらかじめ組み立てておくなどということはありません。ほとんどの工程は現場による作業となるため、工務店の技術力によって品質にばらつきがでます。工務店は地域密着で行なっていることが多いので、活動拠点もハウスメーカーより狭いです。

建築設計事務所で家を建ててもらう場合は、施工は工務店などの施工会社が行います。

設計事務所と施工会社で分かれますので、別の立場となるため利害関係や主従関係がなく厳正な工事管理を行なってくれます。

家の仕様というものがなく完全な自由設計のため、ライフスタイルに合わせた設計が可能です。家の設計に対して基本的に「できない」とは言いませんので、希望に沿った家づくりを可能にしてくれるのが建築設計事務所のメリットでしょう。

ハウスメーカーの設計料は数十万円ほどですが、建築設計事務所の場合ですと数百万円単位の「設計監理料」がかかる可能性があります。

また、建築設計事務所と施工会社との仕事のやりとりが慣れている場合と慣れていない場合があり、工期や建てる家の品質に大きく差が出ることもあります。

そのため、建築設計事務所と施工会社との相性はとても考慮しなければいけないことです。

ハウスメーカーは同じ仕様を何度もつくりながら不具合を改善していきますが、建築設計事務所で建てる家は、一棟一棟違う家のため不具合が生じる可能性も不確定です。

モデルルームというのもありませんので、完成した家を見学したい場合は、すでに建っている家を見学させてもらうかオープンハウスの見学を申し込む必要があります。

ハウスメーカーのように資金計画から土地探しなど段取りを組んでくれませんので、融資の申し込みや土地の購入など自分で行わなければいけません。

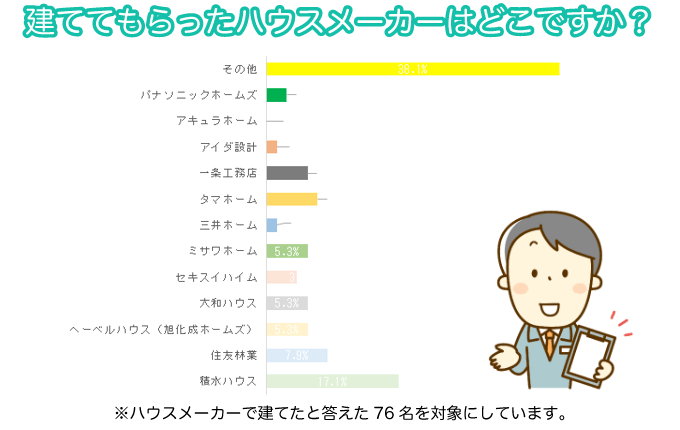

1:積水ハウス…13人(17.1%)

2:住友林業…6人(7.9%)

3:ヘーベルハウス(旭化成ホームズ)…4人(5.3%)

4:大和ハウス…4人(5.3%)

5:セキスイハイム…3人(3.9%)

6:ミサワホーム…4人(5.3%)

7:三井ホーム…1人(1.3%)

8:タマホーム…5人(6.6%)

9:一条工務店…4人(5.3%)

10:アイダ設計…1人(1.3%)

11:アキュラホーム…0人(0%)

12:パナソニックホームズ…2人(2.6%)

13:その他…29人(38.1%)

ばらつきはありますが、やはり積水ハウスや住友林業などの超大手は人気ですね。

ここでは、当アンケートで提示した有名ハウスメーカーの特徴をご紹介します。

画像引用元:積水ハウス

【会社情報】| 会社名 | 積水ハウス株式会社 |

|---|---|

| 設立年月日 | 1960年8月1日 |

| 資本金 | 2,025億9120万円 |

| 累計建築戸数 | 2,425,372戸 |

| 坪単価 | 約70〜80万円 |

TVCMで馴染みある積水ハウスは2018年戸建住宅販売戸数1位のハウスメーカーです。

家の構造は【鉄骨造】と【木造住宅】、1・2階建てから3・4階建ての住宅を提供しています。

【特徴】

「エアキス」

空気環境を配慮し化学物質を抑制するシステムです。

空気をきれいにする内装材を使い、換気や空気清浄で空気環境を守ります。

(エアキス プレミアム:全館空調システム、エアキス ハイグレード熱交換換気、エアキススタンダード自然換気)

「ぐるりん断熱」

各部位に断熱材を適切に施し夏は涼しく、冬は暖かい快適なお住まいにします。

「スマートユニバーサルデザイン」

フルフラットサッシ(段差がない)やCT階段手すり、トイレ手すり、Rコーナー(壁の角が丸い)など身体機能を考慮したユニバーサルデザインです。

「シーカス」

制震構造で震度7クラスの大地震を想定した地震動エネルギー吸収システムにより揺れを低減します。

「フレキシブルβシステム」

通し柱がいらない構法で各階自由な間取りのプランニングが実現します。

画像引用元:住友林業

【会社情報】| 会社名 | 住友林業株式会社 |

|---|---|

| 設立年月日 | 1948年2月20日 |

| 資本金 | 32,752百万円(2019年3月31日現在) |

| 累計建築戸数 | 7864棟 |

| 坪単価 | 約80〜90万円 |

木造住宅に特化したハウスメーカー、高い断熱性と省エネのZEH対応のスマートハウスなどを提供しています。

【特徴】

「ビッグフレーム工法」

高層ビルに採用されるラーメン構造を木造住宅に採用し実現した工法です。

柱と梁を強固に接合し優れた耐震性と設計自由度を両立、耐火構造にも対応しています。

「一級建築士の有資格者数が業界トップクラス」

実績によって積み上げたプランから好きに住宅設計できます。

一級建築士の有資格者は業界トップクラス、設計やインテリアの提案力が評価されているハウスメーカーです。

画像引用元:タマホーム

【会社情報】| 会社名 | タマホーム株式会社 |

|---|---|

| 設立年月日 | 1998年6月3日 |

| 資本金 | 43億1,014万円(2017年10月1日現在) |

| 累計建築戸数 | 7864棟 |

| 坪単価 | 約25〜60万円 |

タマホームもTVCMで馴染みがあり、ローコスト住宅として中核的なハウスメーカーです。

コストを削減しながらも「高品質・適正価格」を追求し、低コストで家を建てることができます。

【特徴】

「木造軸組在来工法を採用」

「大安心の家」シリーズは「長期優良住宅の対応」「自由設計」「構造性能にこだわる」をポイントとした家を建てます。

その他にも、低価格を重視した「木麗な家」シリーズなどの商品ラインナップも揃えています。

「低コストで建てられる」

タマホームは自社の公務チームが施工管理を行うので、中間業者にかかるコストを削減しています。

家に設置する住宅設備も大量に購入しているため割引など買い求めやすい価格が提供できます。

画像引用元:ヘーベルハウス(旭化成ホームズ)

【会社情報】| 会社名 | 旭化成ホームズ株式会社 |

|---|---|

| 設立年月日 | 1972年11月 |

| 資本金 | 32.5億円 |

| 坪単価 | 70〜80万円 |

高い安全性と耐震性に定評があるハウスメーカーです。

重量鉄骨の柱と梁で構成された「重鉄・システムラーメン構造」を採用、大地震にも倒壊しにくい強さを持っています。

【特徴】

「ハイパワード制震ALC構造」

地震エネルギーを吸収する制震システムと建物の変形を抑える剛床システムで地震に強い家が建てられます。

その他に鉄筋連続基礎や外壁の脱落や損傷を抑えるロッキング工法を採用しています。

「業界トップクラスの保証制度」

独自のメンテナンス・点検システムで「ロングライフ住宅」30年目まで無料です。

画像引用元:大和ハウス

【会社情報】| 会社名 | 大和ハウス工業株式会社 |

|---|---|

| 設立年月日 | 1955年4月5日(設立1947年3月4日) |

| 資本金 | 1,616億9,920万1,496円 |

| 坪単価 | 約55〜80万円 |

鉄骨造と木造住宅に対応しているハウスメーカーです。

大和ハウスは住宅以外にも賃貸アパートや商業施設などの建設も手がけています。

鉄骨造の特性を活かした大スパンな間取りと高い天井高を実現しています。

【特徴】

「xevoΣ(ジーヴォシグマ)」

柱が少ない空間で自由度が高い間取りをプランニングできます。

幅3m45cmの窓を2枚連続して配置が可能、天井高は広い空間をつくる2m72cmにすることができます。

「skye(スカイエ)」

「skye(スカイエ)」は3階建て・4階建て・5階建ての建物が実現します。

都心部のように狭小地な土地にも対応しています。

重量鉄骨住宅の特性である自由な間取り設計と天井高2m72cmを間取りに取り込むことができます。

大空間を生み出す最大8m19cmの間口も実現できるシリーズです。

「Granwood(木造住宅)」

大和ハウスが提供する高耐震・省エネ・高耐久の木造住宅のシリーズです。

「安心の60年長期保証と点検プログラム」

構造耐力上主要な部分・雨水の侵入を防止する部分は初期保証30年、それ以降は有料メンテナンスで15年間ごとの更新で保証延長することができます。

画像引用元:ミサワホーム

【会社情報】| 会社名 | ミサワホーム株式会社 |

|---|---|

| 設立年月日 | 平成15年8月1日 |

| 資本金 | 11,892,755,813円 |

| 坪単価 | 約60〜75万円 |

壁工法による面構造を採用しているため地震力の水平力に強い家を建てます。

住宅保証もミサワホームは住宅業界初めての10年保証を導入したハウスメーカーです。

「定期巡回サービス」「定期点検サービス」「365日・24時間受付体制」など「30年保証」のサービスがあります。

【特徴】

「住宅業界29年連続グッドデザイン賞」

ミサワホームはデザインに定評があり29年連続グッドデザイン賞を受賞しています。

「木質パネル接着工法(壁工法)」

木造軸組在来工法とは違い面構造のため耐震性や耐風性、防耐火性、高い断熱性と気密性に優れています。

「高度工業化住宅」

高品質の部材や部品を工場生産しているため品質のばらつきがなく、現場で効率よく組み立てます。

画像引用元:一条工務店

【会社情報】| 会社名 | 株式会社一条工務店 |

|---|---|

| 設立年月日 | 1978年9月 |

| 資本金 | 5億4,460万円 |

| 坪単価 | 約50〜80万円 |

一条工務店が建てる家は耐震等級3を標準仕様にする耐震性に優れた木造住宅のハウスメーカーです。

耐震等級3の最高等級を標準にしながらも、その基準をさらに超える自社基準を設定して研究開発しています。

【特徴】

「工場生産により精度の高い住宅を提供」

一条工務店は自社で断熱材や窓、住宅設備を開発・生産し「内製化」しています。

工場生産率80%で壁パネルや天井、床などの多くを自社のグループ工場で生産し高精度に組み立て出荷します。

現場で行う施工を工場で行うため施工制度のばらつきを防ぎ、コストも削減します。

「ツインモノコック構造」

「ツインモノコック構造」は壁・床・天井を強力に結びつけた強靭な箱型構造で巨大地震の力や揺れを面で受け止めて力を分散します。

一条工務店は自社で地盤調査を行い、その結果を社内データと照合して分析・設計・施工を行います。

画像引用元:セキスイハイム

【会社情報】| 会社名 | 積水化学工業株式会社 |

|---|---|

| 設立年月日 | 1947年3月3日 |

| 資本金 | 100,002百万円 |

| 坪単価 | 約65〜75万円 |

工業住宅のパイオニアであるセキスイハイムは、ほとんどの組み立てを工場で行い精度の高い家を提供するハウスメーカーです。

厳しい製品チェックにより品質のばらつきを防ぎ、一棟ごとにデータ管理を行なっているため後々のメンテナンスやリフォームなどに必要な部材も迅速に対応ができる体制をとっています。

【特徴】

「組み立て工程の大部分を工場で行う精度の高い家づくり」

セキスイハイムは組み立て工程の大部分を工場で行なっています。

工場で行うことで現場では導入できない大型機械による自動施工が可能となり、工場ラインで効率的につくるので作業精度も高いです。

製品検査もチェック項目250項目を一棟ごとに専門検査員が検査、さらに機械のチェックで二重に厳しく製品検査をします

「ボックスラーメン構造」

太くて頑丈な梁と柱を大型溶接機械で強固に一体化したユニットはシェルターのように強いです。

強靭な鉄骨のボックス構造で地震エネルギーを分散し地震に耐える家を建てます。

「標準仕様で最高等級がとれる」

国が定めた性能基準「品確法(住宅性能表示制度)」は標準仕様で最高等級の耐震性をクリアすることが可能です。

画像引用元:パナソニックホームズ

【会社情報】| 会社名 | パナソニックホームズ株式会社 |

|---|---|

| 設立年月日 | 1963年7月1日 |

| 資本金 | 283億7,592万円 |

| 坪単価 | 約70〜80万円 |

パナソニックグループのハウスメーカーです。

もともとはパナホームでしたが、2017年にパナソニックの子会社となり社名がパナソニックホームズに変更になりました。

HEMSや太陽光など「スマートハウス」に積極的に取り組むハウスメーカーです。

平屋、戸建2階建て、多層階住宅3〜9階建て、賃貸・店舗併用住宅など様々な建物に対応しています。

【特徴】

「建材・住宅設備・家電のほぼ全てがパナソニック製品」

大手家電・建材メーカーであるパナソニックの子会社のため冷蔵庫などの家電やフローリング、建具などパナソニック製品が使用されています。

「PWER TECH(パワテック)」

構造体である鉄骨は、独自技術により頑丈で耐久性に優れ地震に強く、間取りプランの制限もなく開放的な大空間を提供します。

「シリーズに合わせた構造」

【制震鉄骨軸組構造(HS構法)】

高層ビル建築で採用される制震技術を住宅用に新たに開発、繰り返す地震にも耐える構法です。

【重量鉄骨ラーメン構造(NS構法)】

多層階住宅に採用する構法です。

独自のボルト構法により、強く・空間の自由度・高層化の両立を実現、3〜9階までの建物に対応します。

【大型パネル構造(F構法)】

外壁・床・屋根などを一体化させたモノコック構造で、構造全体で地震の力を受け止めバランス良く分散するため優れた耐震性を発揮します。

画像引用元:三井ホーム

【会社情報】| 会社名 | 三井ホーム株式会社 |

|---|---|

| 設立年月日 | 1974年10月11日 |

| 資本金 | 139億70万円 |

| 坪単価 | 約75〜90万円 |

三井ホームはデザインの定評があり、平屋、2階建て、3・4階建て、賃貸・店舗併用住宅などの建物に対応します。 地震に強い枠組み構法をいち早く取り入れたハウスメーカーです。

「2×4工法を独自に進化させたモノコック構法」 枠組み壁構法は面構造となっているため地震による水平力に強い家です。 三井ホームは2×4工法(枠組み壁構法)を独自に進化させたモノコック構法を採用して家を建てています。

「ダブルシールドパネル」 優れた断熱性を持つ「ダブルシールドパネル」を屋根に標準採用しています。

遮音性の高い「Mute50」 業界最高水準の遮音性を持つ制震パッド「Mute50」は上下階の床の間に生じる歩行音を大幅に吸収します。

「Smart Breeze」 1台で温度・湿度・空気の全てをコントロール、家中快適温度で過ごせる健康空調システムです。

画像引用元:アイダ設計

【会社情報】| 会社名 | 株式会社アイダ設計 |

|---|---|

| 設立年月日 | 昭和56年1月6日 |

| 資本金 | 2億1,632万円 |

| 坪単価 | 約25〜55万円 |

「555万円の家」や「888万円の家」などローコスト住宅で有名なハウスメーカーです。

現在提供しているシリーズはローコスト住宅以外にもグレードの高い高級志向のシリーズも揃えられています。

坪単価は低く設定されていますが、高品質になるに従って坪単価が上がります。

【特徴】

「低コストからグレードの高い家まで 豊富なシリーズ」

「ブラボースタンダード」

低コストでコストパフォーマンスに優れた1000万円台で建てられるシリーズです。

ベタ基礎、グラスウール断熱材、アルミ樹脂複合サッシなど採用したスタンダードプランです。

「ブラボーコンフォート」

スタンダードプランよりもグレードが高くなったシリーズです。

耐震や劣化対策、維持管理などの住宅性能表示制度対応や面材工法、硬質ウレタン断熱材、基礎断熱など優れた機能性を採用しています。

「アイベスト」

ハイグレードな住宅設備の選択が可能になったシリーズです。

さらに構造体に4寸(12cm)の柱を採用し、天井高2.7mを間取りに取り込めることが可能になります。

シックハウス対策石膏ボード、全熱交換換気システム、樹脂サッシなどのグレードの高い設備も採用されています。

「ブラボーセネクト」

高品質な設備機器の採用と高性能なZEH住宅が対応になったシリーズです。

「ブラボーセネクト」は一般財団法人日本地域開発センターが主催する省エネ住宅のトップランナーを選定する表彰制度「ハウス・オブ・ザ・イヤー・イン・エナジー 2018」で優秀賞を受賞しています。

ローコスト住宅については下記の記事で詳しくご紹介していますので、良ければご参考ください。

「いよいよ自分も家を建てよう!」と決めたものの、いざ家づくりを勉強しはじめると「家ってこんなにお金が要るの!?」と愕然としますよね。

画像引用元:アキュラホーム

【会社情報】| 会社名 | 株式会社アキュラホーム |

|---|---|

| 設立年月日 | 1978年10月 |

| 資本金 | 9,314万円 |

| 坪単価 | 約40〜50万円 |

アキュラホームは家の構造に木造軸組在来工法を採用し、ゼロエネルギーや太陽光などを用いた機能性のある家を提供しています。

特定の分野でトップクラスというわけではありませんが、比較的低コストでありながら質の高い家を建ててくれるハウスメーカーです。

【特徴】

「比較的手頃に家が建てられる」

アキュラホームは低コストで家が建てられるように仕入れや施工体制に工夫をしてコストを削減しています。

「種類豊富なシリーズ」

「大収納のある家」「平屋の家」「ZEHの家」「賃貸収入のある家」「二世帯同居の家」「3階のある家」など豊富なシリーズをラインナップしています。

ここまで家を建てるメリット・デメリットについてご紹介してきました。

今回のアンケートでは、家を建てるデメリットよりもメリットを感じる回答の方が多くなる結果でした。

家は一生の買い物ですからやり直しができません。

家を建てることでどんなメリットがあるのか、デメリットはどんなのがあるのか、家を建てる前に一度確認しておくと、これから始める家づくりに役立てることができます。

今回の記事では家を建てるにあたりいろんなメリット・デメリットのアンケートを実施しましたので、家づくりのご参考になりましたら嬉しく思います。

中村 らん

中村 らん 家を建てる年代は各家庭次第ながら、多くの人が家を建てたことに満足していることが分かりますね。業者選びは家づくの大切な一歩です。慎重に自分たちにぴったりの会社を見極めましょう。 一級建築士、インテリアコーディネーター:中村 らんの詳細

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

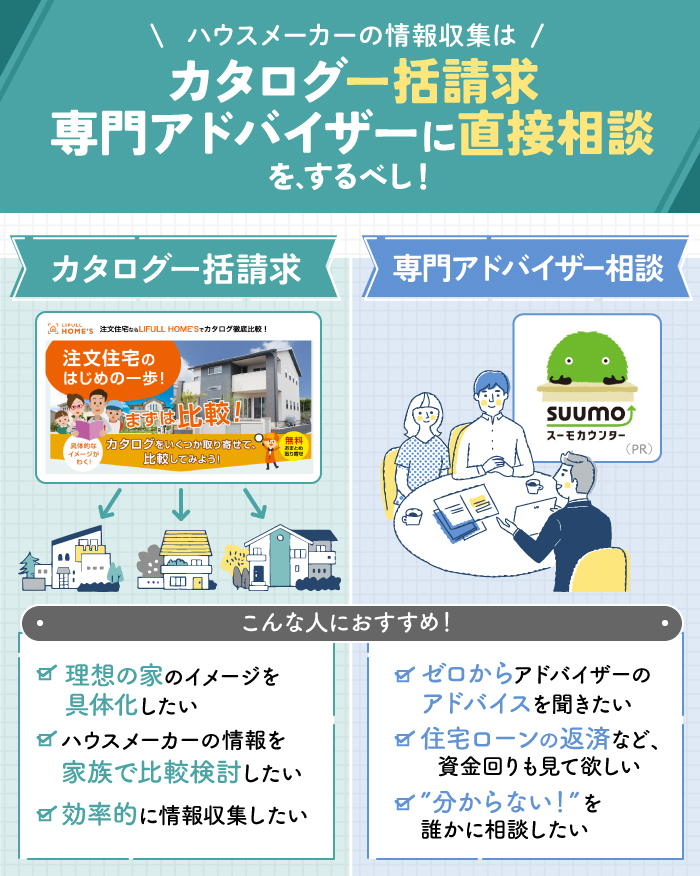

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、こちらのサイトはどちらもオススメです。

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

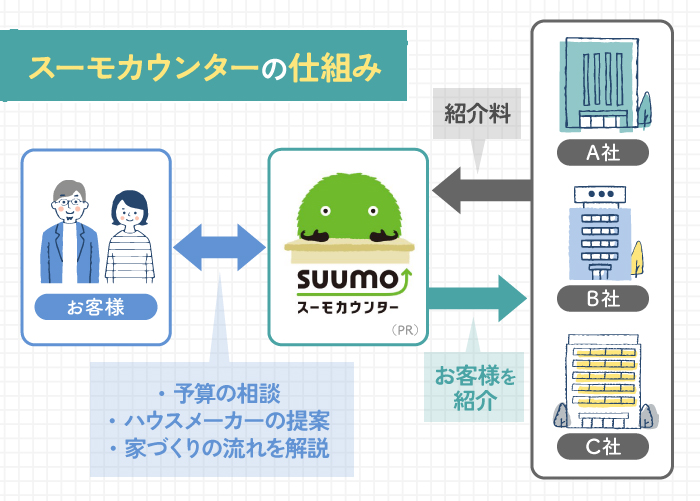

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)を支払われています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

家づくりの流れから資金計画まで相談できるから安心