どうも、坂津です。

平成最後の大きな買い物は、マンションでした。

もちろん家賃収入を得るための不動産物件として一棟を買ったわけではなく、居住用としての一区画購入です。

2018年のお正月に妻が「家を買います」と宣言。

それから1週間後にはマンションギャラリーを訪問し、購入を決めたのでした。

私たちが検討に入った段階でそのマンションの空きは既に4~5部屋しか無く、選択肢が多いとは言えない状況でした。

それでも担当営業さんからすれば、飛び込みでギャラリーに来た客がその場で購入を決めたというのは驚きの速さだったと思います。

何から何まで即決断だった我が家の住宅購入劇ですが、しかし1点だけ、少し時間を掛けて悩んだことがありました。

それが『住宅ローン』だったのです。

【著者】坂津佳奈

四十路を迎えたおっさん。何の役にも立たないこと請け合いの雑記ブログ『かなり』を運営。中間管理職の悲しみと新米お父さんの奮闘、オタクのキモさなんかを駄文に換えて毎日更新しています。

1.遅いんだよ君ィ

住宅ローンで最も気になるのは『最終的に月にいくら支払うのか』です。

その月額を導き出すための要素として、金利や頭金、返済年数、ボーナス月の返済額などがあります。

単純に『頭金を多く出せばその分だけ月額が減る』とか『返済年数が長ければ月額が少なくなる』とか、ざっくりとしたイメージは分かります。

しかし、それらの要素は少し変更しただけで月額が予期せぬ結果になったりします。

そこでまず私たちは担当の営業さんに、ざっくり4パターンの見積りを依頼しました。

- 金利Aプラン、頭金Aプラン、返済年数35年

- 金利Aプラン、頭金Aプラン、返済年数25年

- 金利Aプラン、頭金Bプラン、返済年数25年

- 金利Bプラン、頭金Bプラン、返済年数25年

これでそれぞれの月額を確認し、現実的な落とし所を見付けようとしたのです。

で、待つこと10分ぐらいでしょうか。

体感では30分以上待ってる気分でしたが。

ようやく見積りが出てきました。

ですがそれぞれのパターンの月額の差が予想外に大きく、もう少し間を詰めて確認したいということになりました。

そこで②と③の、ボーナス月の支払額を2パターン用意し、見積りを依頼したのです。

で、待つこと15分くらいでしょうか。

体感では45分以上待ってる気分でしたが。

ようやく出てきた見積りは、依頼した分よりも数パターン多く有りました。

営業さんが気を利かせてくれたようです。

が、それで余計に時間が掛かってちゃダメでしょう。

別にこの後に急ぎの用事があるわけじゃないけど、その確認も無しに待たせ過ぎじゃないのかね君ィ。

2.見づらいんだよ君ィ

さて、営業さんが手にした紙の束。

もちろん私たちが購入する物件の見積りなのですが、なんと住宅ローンの試算1パターンにつき1枚という効率の悪さ。

私が発注した6パターンに加え、営業さんが用意した4パターンの合計10パターンが目の前に並びます。

いや、並びません。

だってA4横の紙が10枚ですよ?

どうしたって重なっちゃうし、ものすごく見比べにくいんです。

机の上がごちゃごちゃすると思考までぐちゃぐちゃになってしまいます。

なんかこう・・・必要な部分だけ1枚の紙で、もしくは画面で並べて比較できないものでしょうか。

そんな愚痴を漏らす私に、営業さんはただただ「すみません」と頭を下げるばかり。

もちろん会社のシステムがそうなってるんでしょうから、それの出力フォーマットを変えろだなんてワガママ、通るはずがありません。

でも他のお客さんだって絶対に同じような不満を持ってると思うんだよなぁ。

それで結局、この場では『一応この頭金、この年数で』という心づもりだけをし、仮契約を結びました。

もちろん実際のローンは銀行と私が契約するものなので、不動産屋さんとしては詳細なんてどうでも良いんです。

だからこそローンの試算がユーザー指向じゃなかったんでしょうかね。

3.もう良いよ自分でやるから

本当ならもっと違うパターンの月額も試算して欲しかった私たち。

しかし、あの状況で追加の依頼をするなんて暴挙は、お互いに何のメリットもありません。

こうなったら自分でやるのが一番です。

どうせ『住宅ローンの試算サイト』みたいなWEBページがあちこちに存在しているハズです。

それを頼りに満足いくまで何パターンでも自力で試算するのみ。

という私の考えは、練乳に更に砂糖を加えたような甘さなのでした。

全てのサイトが『1パターンずつの試算』しかできず、またその記録を残しておくのは自力でコピペやメモをするしかないという結果。

もちろん私の検索能力が残念で、本当は素晴らしい試算サイトがあるのかも知れませんが、少なくとも私は辿り着けませんでした。

こうなると自然、私たちが欲しい私たちの為の試算表は、もう自作するしかないという結論に至ります。

よく考えたら物件の購入金額は決まっているのです。

それに金利を掛けたものを、返済年数×12カ月で割れば良いんでしょ?

そんなの簡単じゃん!

電卓でもできるわい!

という私の稚拙な考えは一瞬で砕け散りました。

不動産屋さんから貰った見積り書を参考に電卓を叩いてみても、どうやってこの月額が算出されたのかさっぱり分からなかったのです。

4. PMT関数って何ぞ?

そこで私は伝家の宝刀を使いました。

困ったときのgoogle頼り。

『住宅ローン 試算 エクセル』で検索します。

するとすぐに出てきたのが『PMT関数』というもの。

なんだよ流石じゃないかエクセルさん。

住宅ローン試算用の数式が用意されているなんて準備が良いにも程があるよと感心したのも束の間、私はあまりの意味の分からなさに打ちのめされたのでした。

上手く説明できませんが、何だか私が欲しているものとズレているような気がする・・・。

確かに金利を含めた計算が出来る関数のようですが、違う気がする・・・。

ここで私はハッとしました。

そうだ、目指すべき完成図がまだ私の中でもぼんやりしているじゃあないか。

これをハッキリさせないことには、前に進むことなど出来ようハズもありません。

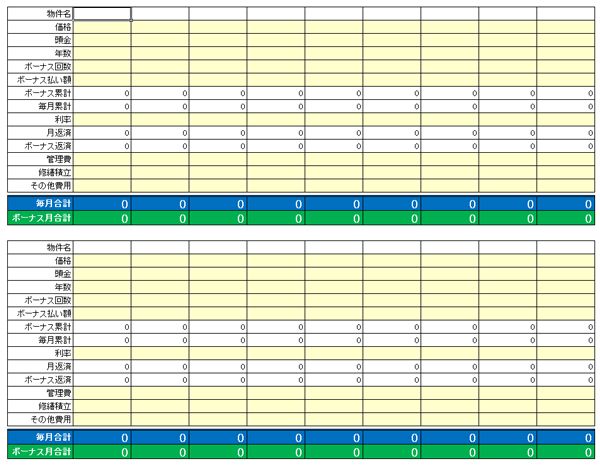

ということでまず、そこにどんな関数が入るのかは全く分からないまま、理想のローン試算表の枠組みだけ作ってみました。

それがコチラ。

これに後から必要な関数を入れりゃあ良いんです。

よし、見た目は完璧。

黄色の部分に『物件の価格』『頭金』『ローン月数』『ボーナス回数』『ボーナス月の支払額(概算)』『ローンの金利』を入れることで、月々の支払額が算出されちゃう表です。

あ、良く考えたらマンションって管理費とか修繕費とか、ローン以外にも毎月必須な金額があったよね。

それを合算した、いわゆる『毎月支払う金額』が出せるようにしよう。

5.こまけぇこたぁいいんだよ!

なんて経緯で表だけ作ったものの、結局はローンの仕組みについて学ぶところから始めることになってしまいました。

そもそも『元利均等返済』なんて言葉、初めて聞きましたし。

毎月支払う金額は同じでも、その中に含まれる元金の割合は増え、利息分は減って行くという考え方。

いや、なんとなくボンヤリとは分かる。

1回支払うごとに元金が減ってるわけだから、その減った分だけ利息分も減るからね?

でもそれをどうやって計算式に落とし込めば良いんだろう。

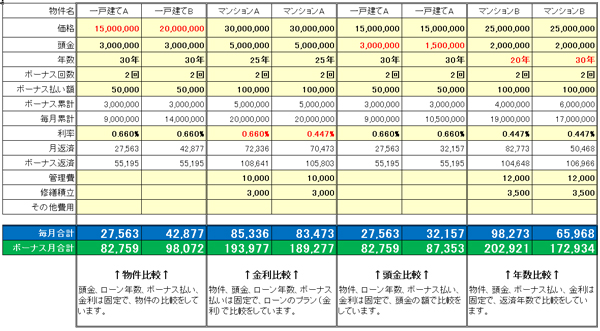

と、様々な情報を掻き集め試行錯誤を繰り返しつつ、完成したのがこの表だ!

どうしてこの関数に辿り着いたのか、正直なところ自分でもよく覚えていません。

しかしこの世は結果が全て。

こまけぇこたぁいいんだよ!

私は私が望む形での試算表を完成させることができたのです。

それで充分。

この表を不動産屋さんと、お世話になってる保険屋さんに見せたところ、是非とも欲しいと言われました。

何の飾り気も無いただのエクセルファイルですが、もし少しでも役に立つならと喜んで差し上げました。

反響は上々。

これってもしや、割と良いツールなのかな?と思い、ご興味のある方がおられたら是非ともダウンロードしてみてください。

【住宅ローン 月支払い額計算表】

ダウンロードはこちら

※マクロ等の危険な仕掛けは一切ございませんのでご安心ください。

私と同じようなお悩みの方にご活用頂ければ幸いです。

また、試算結果の正確性については万全を期したつもりですが、万一何かミスや不具合を発見されましたら、こっそり教えてくださいね。

【著者】坂津佳奈

四十路を迎えたおっさん。何の役にも立たないこと請け合いの雑記ブログ『かなり』を運営。中間管理職の悲しみと新米お父さんの奮闘、オタクのキモさなんかを駄文に換えて毎日更新しています。