PR

「子どものことを考えるなら、絶対家が必要なのに全然考えてくれない!」

「調べてるの私ばっかり、なんで協力してくれないの?」

「どうしてこんなに意見が合わないの・・・もう離婚してやる!」

これは実際に筆者が家を購入する際、「奥さま」目線で思っていたことです。

今このページをご覧になってるあなたも同じように感じてるのではないでしょうか。

確かに、家を建てる時、男性と女性では価値観や心理に違いがあるようです。

当ページでは、

上記のポイントについてご紹介。女性側から男性心理を理解する手助けをする記事となっています。

家を建てたいと思う男性と家を建てたくないと思う男性は、家に対してそれぞれ異なる心理が働いています。

この2つの男性心理は家を建てる事の価値観と言ってよく、配偶者である奥さんはトラブル回避のためにも良く知っておくといいかもしれません。

家を建てたいと思う男性は、家づくりに対して積極的に取り組む一方、

こだわりが強すぎてしまう傾向があります。

では、どんな男性心理が働いているでしょうか。

日本では家を建てた後はどんどんと価値が下がっていきますが、それでも家を建てる事の憧れは強いものです。そこで働く男性心理とは、本能的な縄張り意識や「自分の家を建てた」という自負感によるものでしょう。また、「家を建てる事で男は一人前になる」という価値観を持っている男性もいます。

国土交通省が行った「令和5年度土地問題に関する国民の意識調査」のデータでは、住まいの立地で重視するものとして女性の約30%が「日常の買物など、生活の利便性が高いこと」を挙げているのに対し、男性は24%にとどまっています。一方で「住み慣れた場所であること」という項目では女性の数値を6.6%上回っています。

このことからも「自分の」家という意識や、縄張り意識が強いことがうかがいしれます。

家を建てたくないと思う男性は、家を建てる事にあまり積極的ではない心理が働いています。そのため、家づくりの時は土地探しや間取り決めなど奥さんに任せっぱなしで非協力的な行動が目立ちます。では、一体どんな男性心理が隠れているでしょうか。

家を建てるという事は何千万円と借金をして建てるものですから、そんな重荷を背負いたくないと考えている男性もいます。

宅建協会が毎年公開している「不動産の日アンケート」2022年度のデータでは、「今後、住宅ローンの⾦利が上昇しそうなので(今の⾦利が低いので)」という理由で不動産の買い時だと考えている男性が女性より5.7%多いそう。

加えて、同調査で住宅の購入する時のポイントは「購入金額」と回答したのも、男性の方が4.1%多くみられました。

多額の住宅ローンを背負うことに関して、実は女性よりも男性の方が慎重な傾向があることがここからも分かります。

また、家づくりは住宅会社との打ち合わせなど時間や体力が必要なため、仕事を抱えながら行うのは大変です。

そもそも、以前より男性の長時間労働は女性より3倍多いとされていました。近年も男性の超過労働時間は全国平均で月5時間多いといいます。

他にも家を建てる過程に旦那さんが中々参加できず進んでしまうと「自分はいなくてもいいの?」という心理が出てきます。

そうすると「自分は住宅ローンを払えばいいんでしょ」と思ってしまったり、自分の居場所がなくなってしまうのではないかと不安を抱いてしまったりするため、家を建てたくないという心理が生まれてきてしまいます。

家を建てるという価値観は男性と女性で違います。

上記のように男性と女性が抱く家を建てる価値観が違うため、意見の食い違いや家を建てた後の生活にすれ違いが生まれます。

家を建てる事の男性の心理は、物質主義からくる家そのものに価値を置きます。

ですから、家を建てた後は所有欲が満たされ、その後にある生活についてはあまり考えていません。

暮らしを価値にする女性にとっては、その男性の行動に不満を抱き、すれ違いが生じて夫婦関係が悪化してしまう事もあるようです。

また、行き過ぎた所有欲から「これは俺の家だ」という意識のせいで、家族とはいえ家に傷をつけると激昂する男性もいます。

家に対する男性と女性の心理の違いは家を建てるタイミングも違ってきます。

男性心理としては「結婚=マイホーム」と一つに結びつける傾向にあります。

つまり結婚をきっかけに家を建てたいと思う心理が働きやすいのが男性です。

逆に女性の心理は「収入や家族環境など落ち着いてタイミングがあった時に家を建てたい」と考える傾向にあります。

女性は結婚と家を建てる事は別々に考えているため「結婚=マイホーム」と考えている男性心理とは家を建てるタイミングが異なってきます。

実は、「独身だけど結婚前に持ち家を持っておきたい」と考えている男性も少なくありません。

結婚したら持ち家は欲しいと考えている男性にとっては、結婚はまだだけど先に家庭を持つ条件を満たしておきたいという男性心理があります。

また、退職前に住宅ローンを完済しておく事を考慮すると、ある年齢に達すれば独身でも家を建てておきたいと考えるものです。

家賃の支払い額と住宅ローンの支払い額が変わらないという場合も独身の男性が家を建てる要因になります。

独身でも二世帯住宅を持っている、若しくは建てる男性はいます。

高齢になる両親や実家が傷んできているなどを考慮して二世帯住宅を建てるケースもあり、その心理としては結婚も視野に入れている可能性はあるでしょう。

ただし、二世帯住宅に限らず、独身で家を建てる事を女性にどう思われるか男性も気になっているようです。

女性にとって独身で家を建てる男性の印象は好印象と捉える人も入れば、少し変わっていると疑っている方もいます。

など好印象な意見や

など厳しい意見もあります。

家が先か、結婚が先か、どちらが良いか判断は難しいですが、男性心理としては独身で家を建てる事を女性はどう思うか気になる対象のようです。

家を建てるという事は人生の中でとても大きなイベントです。

「夢のマイホームを建てて家族と理想な暮らしをしている」

そんな憧れを持って家を建てるのではないでしょうか。

しかし、中には家を建てる事で離婚してしまう夫婦もいるようです。

では、離婚してしまうような夫婦の危機とは何でしょうか。原因は下記の4つだといえます。

一つ一つ解説していきますね。

家を建てる事の価値観や意見の食い違いが深刻になると夫婦関係に亀裂が生じてしまう原因になります。

家を建てる時は予算、間取り、デザイン、外観・内装の仕様、住宅設備などいろいろ夫婦で決めていかなければいけない事がたくさんあります。それぞれの好みで決めていくのですが、これだけあるとどうしても意見が合わないという事も起こります。

こだわりが強すぎてどちらも譲らないというような事があれば、意見の衝突も長期化し夫婦関係は険悪ムードになってしまいます。

また、家を建てていく過程や担当者との打ち合わせなどを奥さんだけに任せて旦那さんはまったく非協力的だと「なんで自分ばかり」と不満を抱いてしまいます。

そんな不満が溜まってしまうと相手の嫌な部分ばかり見えて不信感が募ってしまう恐れがあります。

夫婦で問題となりやすいのが義両親との同居です。

義両親とはいえ実の両親と違って気を使うため一緒に住むとなるとなかなか踏ん切りがつかないものです。

配偶者の気持ちを汲み取らずに「両親と住みたい」「両親が一緒に住みたがっている」など意見を押し付けてしまうと、後々夫婦関係が悪化するトラブルに発展してしまう事があります。

共に生活をするものですから雰囲気が険悪になってしまえば最悪は離婚に至ってしまう可能性があるでしょう。

家を建てる場合、ほとんどの方は住宅ローンを利用するのではないでしょうか。

家を建てるには何千万とたくさんのお金が必要になります。

住宅ローンを利用して家を建てるという事は負債を抱えるという事ですから、毎月一定額を何十年間と返済していかなければいけません。

人生では出産や旅行、子供の学校の進学などいろいろと支出が多くなる場面もあります。

そんな中で返済していくのですから、大きなストレスを抱えてしまう原因となります。

また、意外と夫婦との間でお金の話をした事がないという人が多く、お互いの収入や貯蓄について把握していない事があります。

家の予算を決めようとした段階で「旦那さんの貯蓄がないのを初めて知った」というケース

もあり、夫婦間でのお金の価値観のズレが浮き彫りになる事もあるようです。

ライフイベントの中で大きなものと言うと、就職や結婚、妊娠・出産です。

このような大きなイベントは生活が180度変わりますので、家を建てるタイミングとしてはとても忙しく大変です。

新しい生活に慣れるまで時間もかかり精神的負担も大きく、お金も必要になる時期ですから経済的にもストレスを抱えてしまいます。

また、出産の場合だと家を建てる打ち合わせも旦那さんに頼る事になりますので、仕事と家づくりの両立が身体的・精神的に大きな負担を抱えてしまいます。

家が完成すればようやく夢のマイホーム暮らしが始まります。

しかし、せっかく家を建てたのに離婚してしまう「新築離婚」という言葉があります。

なぜこのような事が起こるかというと、家を建てる時の男性と女性の心理的な影響があります。

安定を求めた心理の場合、家を建てた事で「もう別れない」という感覚が生まれ今まで抑えていた気持ちをぶつけてしまうケースがあります。

また、その安定志向が相手にとって束縛と受け取られ、変化がない事に嫌気がさして安定とは反対の行動をとってしまう事もあります。

このように家を建てた後の生活から夫婦の価値観の違いが目立ち、離婚に至ってしまう事があるようです。

夢のマイホームが建てられたとしても、夫婦仲が悪化して残念ながら離婚してしまうという事もあるでしょう。

もし、離婚に至ってしまう可能性がある場合に考えておきたいポイントが3つあります。

上記3つについてなぜ考えなければならないか、解説していきます。

今まで上手くいっていた夫婦仲が悪くなってしまった原因は何か、もう一度よく考える事が大切です。もし、家を建てる事が原因なら家を建てなければお互い上手くいっていたはずです。

「マイホームと家族」のどちらが大切かというと、もちろん家族です。

一旦立ち止まって本当に離婚してもいいのか、夫婦でよく話し合いましょう。

家を建てることに期待を膨らませるのは楽しいことですが、その期待が夫婦同士や義理の両親とのトラブルになったりすることも…。また・・・

離婚した後、「新しく建てた家をどうするのか」という点もよく考えておく必要があります。

「どちらかが住み続けていくのか」「それとも売却するのか」「引っ越しは必要か」など話し合いをして決める必要があります。

離婚に至ってしまう場合は、事前にある程度想定をして、どのような結果になろうとも受け入れる心がまえを持つ事が必要でしょう。

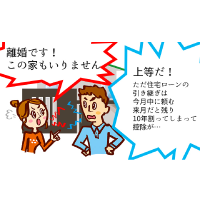

離婚となった場合、家は夫婦で財産分与されます。

この時に住宅ローンが残っている場合は、これも分与の対象になります。

「残った住宅ローンの支払いをどうするか」「住み続けていく場合、名義人は誰にするか」など夫婦でよく話し合う必要があります。

離婚をきっかけに「家はないけれど借金がある」という状態になる可能性もあるので、十分に心がまえしておきましょう。

下記の記事で離婚した場合の家の名義人や売却、財産分与などを詳しく解説していますので、良ければご参考ください。

離婚をすることになったとき、これまで生活してきた家をどう処分すればいいのか考えなければいけません。しかし今後の生活を考えると、・・・

「子供の養育費の足しにしたい」「家を手放したくない」など、財産分与のために不動産をできるだけ高く売却したいとお悩みではありませんか?・・・

家を建てる事で重要なのがテーマです。

どんな家にしたいかを想像し、新しい家でどんな生活をしていくかを夫婦一緒に楽しみながら話し合いましょう。

家づくりはどうしても意見が合わない時もあります。 時には意見が衝突して喧嘩してしまう事もありますが、ここで徹底的に話し合う事で家が完成した後は夫婦喧嘩が減ったという声もあります。

ポイントは家の完成をゴールにしない事です。

家が建つのはあくまで過程です。 大切なのは新しい家で家族と楽しく暮らしていく生活になります。

家を建てている間は夫婦間で揉めてしまう事もありますが、家が完成すると実感というものが湧きます。特に男性心理として「これが自分の家なんだ」という満足感からDIYに目覚める旦那さんもいます。

近所との交流が増え「これからここで生活していくんだ」という自分の居場所を自覚するなど、家が完成するとこれまで家づくりに消極的だった旦那さんの心境がガラッと変わるようです。

男性心理として家を建てる価値というのは、家そのものとして捉えがちですが、家はあくまでも良好な家族関係を築いていくきっかけにすぎません。

極端な事を言えばアパートなどの賃貸暮らしでも家族関係が上手くいっていれば幸せに生活ができるのです。

家そのものから幸せを貰えるのではなく、そこに住む人たちが幸せを築いていきますので、家を建てるという事は「良好な家族関係を築く一つのきっかけ」として心に留めておきましょう。

ここまで家を建てる男性心理や家を建てる事での夫婦の危機の原因などについてお伝えしてきました。

家というものの価値観は男性心理と女性心理との間で違いがあります。

そのため、家を建てる過程でいろんなトラブルや喧嘩が夫婦間で起こる可能性はありますが、大切なのは家が完成した後の生活です。

「どうしてこんなに意見が食い違うのだろう」と思った方は家に対する男性と女性の心理の違いに着目してみてはいかがでしょうか。

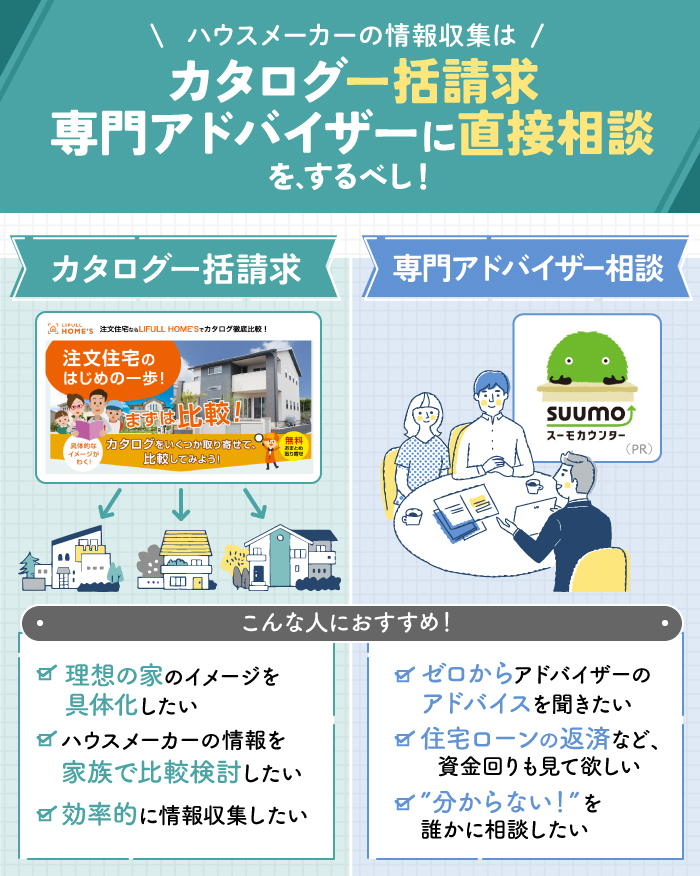

もし、情報収集の段階から喧嘩が多くなりそうな場合は、最初から第三者を入れて家づくりを手伝ってもらうのも一つの手かもしれません。

スーモカウンター(PR)なら、家づくりについて何もわからない状態からでも相談できます。

経験豊富なアドバイザーが限られた予算やぶつかりがちな意見を整理し、家づくりを進めてくれますよ。

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、こちらのサイトはどちらもオススメです。

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

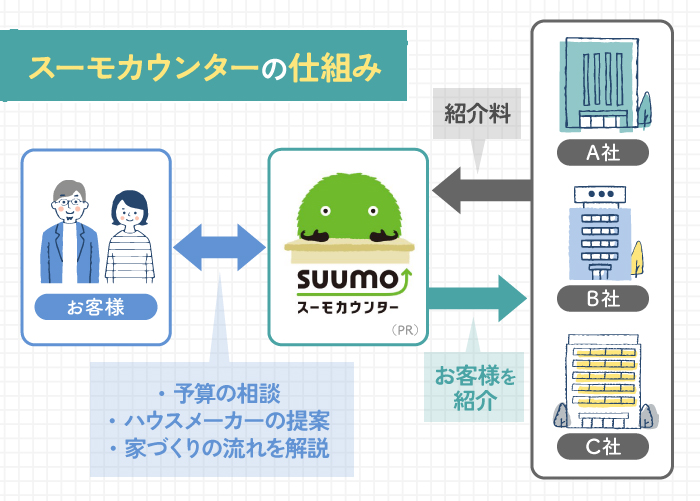

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)を支払われています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

家づくりの流れから資金計画まで相談できるから安心