離婚をすることになったとき、これまで生活してきた家をどう処分すればいいのか考えなければいけません。しかし今後の生活を考えると、できるだけ負担を背負うことは避けたいものです。

そこで、このページでは以下のようなお悩みを解決していきたいと思います。

- 離婚後に不動産売却したときの財産分与の方法

- 離婚後に家を売るとどんな税金がかかるのか

- 家を売らずに済む方法はあるのか

不動産売却と離婚問題を同時に考えるときの注意点とベストな方法について知りたい人は、ぜひ参考にしてください。

離婚時に不動産を売却する前に確認すべきこと

婚姻中に築き上げた財産は、財産分与の対象です。

不動産も例外ではなく、婚姻中に購入した家や土地は夫婦で分け合うことになります。

しかし不動産を購入するとき、夫婦のどちらかが頭金を余分に出したりどちらか一方が住宅ローンの名義人になっていたりする場合、「どちらが負担をより強いられたか」という問題が生じるのではないでしょうか。

苦労して支払ってきたマイホームだからこそ、簡単に「はい、分けましょうね」とはいかないものです。だからといって、新生活の妨げになるほどのトラブルを起こすことは避けたいですよね。

そこで、離婚に伴い不動産を売却する前に確認しておくべきことをこれから紹介していきます。

名義人は誰になっているのかを確認する

不動産を売却する権利があるのは名義人です。

まずは不動産の名義が誰になっているのかを確認しましょう。婚姻中に不動産を購入した場合、名義人の設定は以下のいずれかとなっており、それぞれ売却方法が異なるため注意が必要です。

| 婚姻中の不動産名義人のパターン | |

| 配偶者のどちらかが名義人 | ローン残債がある場合、名義人が支払いを続ける 名義変更すると変更後の人に支払い義務が生じる |

| 夫婦共有名義 | どちらか一方に名義変更を行うか、離婚後も債務分割するかを選択(ローン残債がある場合) |

| 親の名義 | 夫婦以外の人が名義人の場合、原則として財産分与の対象とはなりません |

ローン残債がある場合、離婚後も名義人が主体となり残債を支払い続けなければいけません。離婚後どちらか一方に名義変更を行った場合、変更後の名義人に支払い義務が生じます。

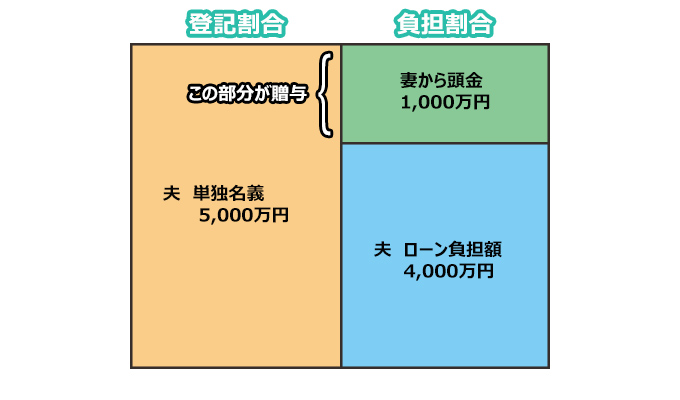

頭金の内訳はいくらだったのか調べる

マイホームを購入したとき頭金を支払ったと思いますが、支払った頭金の額により財産分与の金額が上下することがあります。

平等額ずつ頭金を支払っていれば問題はありませんが、多くの夫婦は「どちらかの貯金から支払った」もしくは「どちらかの親から頭金をもらった」といういずれかのケースに該当することが多い傾向です。

このような場合は「頭金を返済分から控除する」か「頭金の割合に応じて売却金をもらう」など、頭金を考慮した上での財産分与となります。

ローン残債はどのくらいあるのか

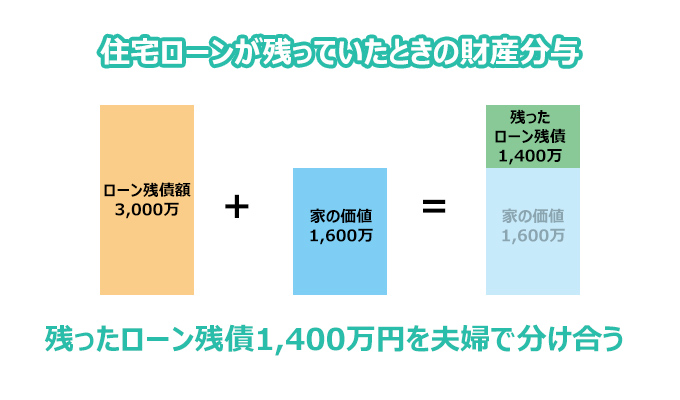

マイホームの住宅ローンが残っている場合、残債をどのように返済していくのかが問題となります。

先述したように、名義人に返済義務が残るため、名義変更する場合には注意しなければいけません。契約内容によっては名義人が家に住み続けないと住宅ローンの一括返済を求められることもあります。

そのためローン残債がどの程度あるのか、離婚後はどのようにして返済していくのかを話しておきましょう。

不動産の相場をしらべる

不動産査定を行い、マイホームの相場を調べましょう。

財産分与やローンを精算するためには、家がいくらで売れるのかおおよその価格を知り計画を立てる必要があります。高値で売却できれば財産分与額も増え、残債額も減らすことが可能です。

不動産会社に査定を依頼し、マイホームの価格を調べてもらいましょう。

離婚のケース別にみる不動産売却方法

これまで紹介してきたことを踏まえると、マイホームを購入した方法によって売却方法が異なることがおわかりいただけたと思います。

不動産には様々な権利が複雑に絡み合っているため、現状を確認しながら売却していくことが大切です。ここからは、特に注意が必要な売却方法をケース別に解説していきます。

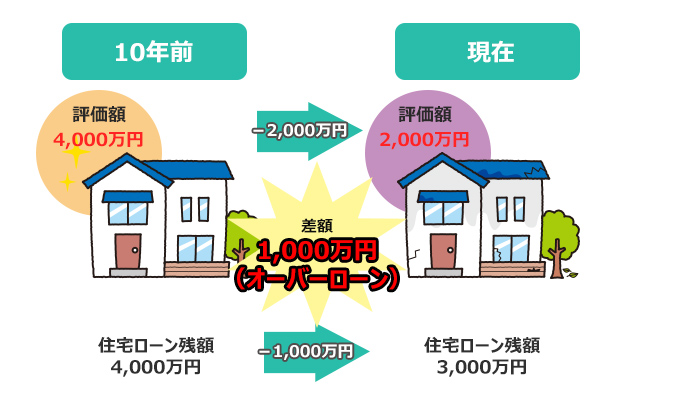

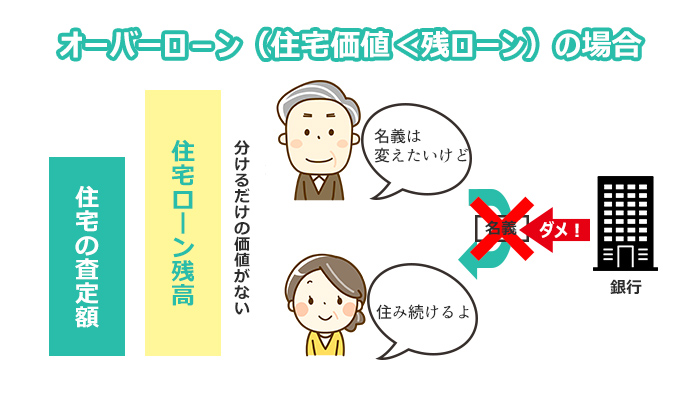

住宅ローンが残っている場合

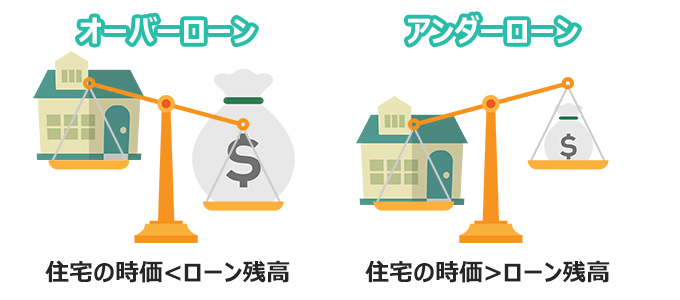

住宅ローンが残っている場合は、ローンを完済することを目標にしましょう。

ローン完済しないと抵当権が抹消できないため、売却することができません。

残債がある場合は、家の売却金でローンを完済するか、貯金を使いローン返済に充てるか、完済できそうな方法を選びます。

しかし、売却金を充ててもローンを完済できない場合、任意売却という方法でマイホームを処分することも可能です。

任意売却は、売却金を充当してもローンを完済できそうにない場合、残債を分割で支払っていく方法となります。ただし任意売却は金融機関と手続を進めていかなければいけません。

まずは、金融機関と返済について相談してみましょう。

共有名義の場合

マイホームの名義が夫婦共有の場合、売却が少し複雑になります。

それぞれに所有権や支払い義務があり、離婚したからと言って簡単に権利や義務を放棄することはできません。

従って共有名義の家を売却する場合は、自分の持分のみを売却するか、お互いに同意し合って不動産全てを売却するか、もしくは名義変更するかのいずれかを選択します。

ただし問題は、ローン残債がある場合です。共有名義者すべてに支払い義務が残るため、残債をどう処分していくか考えていく必要があります。

またペアローンを組んでいる場合、融資条件のひとつが「名義者が居住していること」であることが多いため、離婚後に別居となると一括返済を迫られる可能性を考慮しておきましょう。

家を売却したくない場合

子どもの通学や生活のために、マイホームにそのまま住み続けたいという家庭もあります。

この場合は、居住する側に所有権を移し、財産分与としてマイホームを残すことも可能です。例えば、夫が家を出て行き、妻子が家に残るというケースとなります。

ただしローン残債がある場合、所有権がある方に返済義務が残るため注意しましょう。

所有権者に一定の収入があれば問題はありませんが、収入がない場合は収入が多い側に支払いを続けてもらわなければいけません。

支払いを続けてもらうためのひとつの考え方として、慰謝料や養育費として残債を支払うという方法もあります。いずれにせよ、財産分与時によく話し合い、納得した形で進めることが大切です。

ちなみに、家を売却できるのは名義人です。名義人ではない配偶者が勝手に家を売却することはできません。また名義人が売却手続を行うのを止める手段もありませんので、注意しましょう。

具体的にどの財産が分与の対象となるのかについては、以下のページで詳しく記載しています。家を売却しない方法も紹介していますので、参考にしてください。

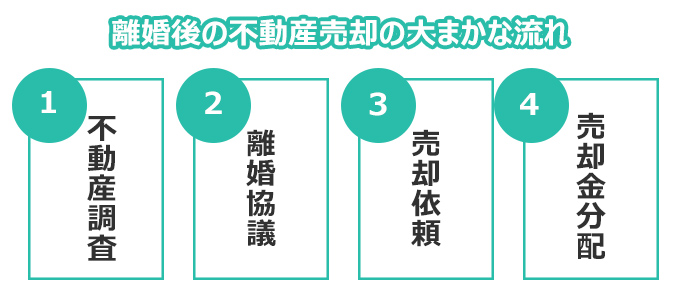

離婚と不動産売却をすすめていく手順

それでは、離婚と同時に不動産を売却していく大まかな手順を紹介します。

共有名義であったり家を売却したくなかったりなど、夫婦の状況別に売却方法は異なると解説してきましたが、「売却を決めた」ときの大まかな流れに大きな違いはありません。

今後どのような売却方法を選択するにせよ、以下の手順を知っておくと離婚時のマイホーム処分がスムーズにいきます。

離婚と不動産売却をすすめていく手順は以下の通りです。

| 離婚後の不動産売却の大まかな流れ | |

| 1.不動産調査 | 財産分与の対象となる不動産と相場を確認 相続や親からもらった財産は財産分与の対象とならないので注意 |

|---|---|

| 2.離婚協議 | 不動産をどのようにして分配するのかを話し合う プラスの財産だけでなく、マイナスの財産についても考慮する |

| 3.売却依頼 | 売却する方向で決まれば不動産会社に売却を依頼 完済できない場合には、任意売却も検討 |

| 4.売却金分配 | 売却が決まれば売却金を精算する 売却金を分配するのか、残債に充てるのかいずれかを選択する |

離婚後に家を売却することになったら、不動産登記や契約書など購入時の資料を集めた上で財産を確認していきましょう。

財産分与の対象はマイホームや貯金などプラスの財産だけでなく、住宅ローン残債なども分与の対象となるため、注意が必要です。

売却しないという方法もありますが、売却を決めたのであれば速やかに自宅を処分し、今後の生活のためにスケジュールを組んでいきましょう。

離婚で不動産売却するとどんな税金がかかる?

税金は、不動産を売却するときに必ず考えなければいけない問題です。

離婚後にできるだけ負担をかけないために、不動産売却にかかる税金はいくらになるのかを確認しておきましょう。不動産に関する税金には、売却にかかる税金と住み続けることで納税が必要になるものとに分かれます。

それぞれどのような税金なのか、詳しくチェックしていきましょう。

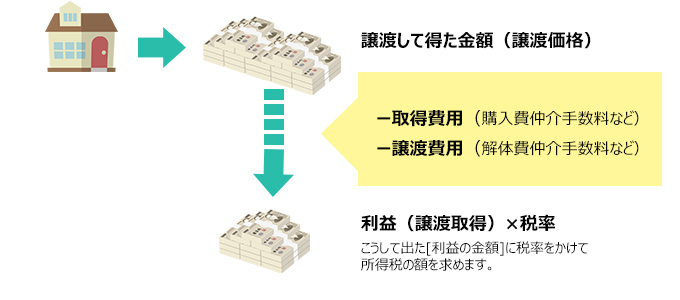

売却する場合にかかる税金

マイホームを売却すると、譲渡所得税がかかります。譲渡所得税とは、土地や建物を譲渡(売る・譲る)したときに納税義務が発生する税金です。

譲渡所得税は、家を売却して利益が出た場合に支払わなければいけない税金となるため、「高く売れたから売却金を新生活のために使おう!」と考えていると、税金の負担が大きくのしかかる可能性もあるため注意しましょう。

住み続けることでかかる税金

マイホームを売却せずに、住み続けると固定がかかります。固定資産税とは、不動産を所有している人が支払う税金です。

固定資産税は、家と土地の両方に税金がかかるため、所有権者になると家分と土地分の税金を支払い続けることになります。毎年4~6月に固定資産税の納付書が届きますので、納税していきましょう。

まとめ

夫婦間の話し合いにより、離婚と同時に不動産を売却することになった場合、まずは不動産の相場や名義人を確認しましょう。離婚しても債務は消えないため、住宅ローンが残っている場合は、売却金を分け合うことよりも残債を精算することを念頭に入れておかなければいけません。

離婚後の生活を考えた時に、売却せずにどちらか一方が住み続けるという選択もあります。この場合は、誰が名義人となり誰が支払いを続けていくのか話し合い、離婚協議書を作成しましょう。

不動産を所有することで住宅ローンの支払いや納税義務も生じます。維持していく自信がないときや、「住んでも住まなくても構わない」ということであれば、今後のトラブル防止のために売却も視野に入れておきましょう。

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!