一般的に投資には最初の投資金額を意味する元本について多くの表現がありますが、これは投資家が元本を守ることや上回ることを強く意識していることの表れです。

つまり、投資家は元本が保証されていることや、元本を増やすノウハウを得ようと常に努力しているわけです。

一方で最初の投資金額である元本を下回る元本割れにならないための投資研究にとても熱心です。また、不動産投資はローンを使うことが多い投資なので、ローンの元本返済についても高い関心を示しています。これらを含めて今回は不動産投資の元本について深堀します。

・不動産投資と元本保証の関係を知りたい

・資産運用における元本保証の意味とは?

・不動産投資の元本割れリスクはどの程度なのか?

これらを少しでもお考えなられたことがあるなら、当ページがお役に立つと思います。

不動産投資で元本保証は有り得るのか?

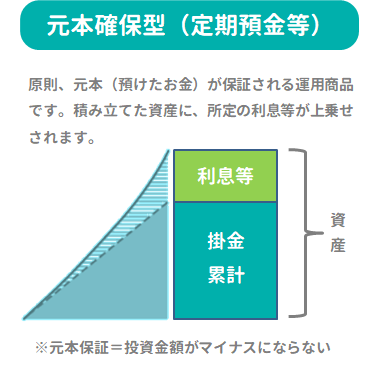

元本保証とは?

元本保証とは最初の投資金額がマイナスにならないことを保証する制度ですが、

現在の日本で元本保証されている金融商品は以下の通りです。

元本保証の金融商品

| 金融商品 | 元本を保証している発行主体 |

|---|---|

| 国債 | 国 |

| 郵便貯金 | ゆうちょ銀行 |

| 銀行預金 | 銀行(預金保険機構) |

| 地方債 | 地方自治体 |

| 社債 | 事業会社 |

逆に言えば上記の金融商品以外で元本保証を約束している場合は、

保証は限りなく詐欺に近いと言うほかありません。

ただ、上記の元本保証の金融商品についても、元本保証している発行主体がどこなのかにより信用度は異なります。つまり、どこが元本保証しているのかが問題であり、

単に元本保証という言葉に意味があるわけではありません。

例えば、国債は国が元本保証している金融商品ですからもっとも信用力が高い金融商品のはずですが、戦後の日本では国債が紙くずになっていますし、最近でも以下の国の国債や対外債務が債務不履行(デフォルト)になっています。

国債や対外債務の債務不履行

| 1987年 | ブラジルは対外債務(1110億ドル)デフォルト |

|---|---|

| 1998年 | ロシアは90日間の対外債務の支払停止 |

| 2001年 | アルゼンチン外国債に関しデフォルト宣言 |

| 2008年 | エクアドル外貨建て債務デフォルト宣言 |

| 2013年 | 米国デトロイト市連邦倒産法第9章を裁判所に申請し財政破綻 |

| 2014年 | 中華人民共和国の9省で地方債務デフォルト |

| 2014年 | アルゼンチン約12年ぶりに2度目の債務不履行 |

| 2015年 | 国際通貨基金(IMF)への負債総額15億ユーロを債務不履行 |

同様に元本保証されている銀行預金も、銀行が倒産した場合は元本が返済されない場合が有り得ます。ただ、現在の日本では銀行に預けている預金について、仮にその銀行が破綻しても1,000万円までなら預金保険制度によって保証されています。また、地方債や社債もその発行主体が元本保証しています。

不動産投資と元本保証の関係

それでは、不動産投資と元本保証の関係は、どのように考えれば良いのでしょうか?

基本的に不動産投資は株式投資やFX投資と同様に価格の変動する商品を取り扱っていますから、元本保証の商品ではありません。

したがって、不動産投資で元本保証という文言が出て来た場合は何を元本保証しているのかということや、元本保証している主体はどこなのかを確認しなければなりません。

稀にサブリース契約や家賃保証契約などで元本保証というケースがあるかもしれませんが、あくまでも不動産会社が元本保証しているに過ぎない場合が多いはずです。

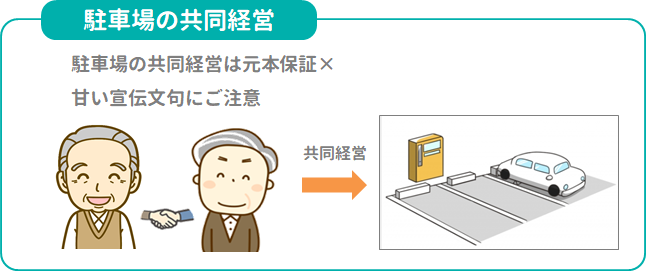

駐車場共同経営で元本保証は有り得るのか?

現在、一部の不動産会社が不動産特定共同事業法に基づく駐車場小口化商品を販売しています。

この商品は不動産特定共同事業法に基づく日本初の駐車場小口化商品ということで、対象不動産の利用者から受け取った売上より管理費用等を控除した利益を分配原資として出資者に分配する資産運用商品ということです。

ただ、その会社のパンフレットをよく読むと、利回りは一定の分配金を保証するものではなく金融機関の預金等とは異なり元本の保証はされていないとハッキリ明記されています。

つまり、駐車場を共同経営するような商品で元本保証している商品は見当たらないのが現状と言えますし、仮にその様な商品があったとしても限りなくグレーな商品と言わなければなりません。

不動産投資に限らず元本保証の意味するところ

資産運用における元本保証の意味とは?

前の項で説明しましたように不動産投資で元本が保証されている商品は今のところ見つかりませんが、一般の資産運用において元本保証の意味するところは一定の条件の下で元本が保証された商品があるということです。

しかも、その元本保証はあくまでも発行主体が元本保証しているのであって、

絶対的に100%元本が保証されるものではないということです。

つまり、発行主体が倒産や破綻した場合は債務不履行やデフォルトとなり、債務の完全な返済は難しくなります。

戦後の我が国においても1990年代末に金融危機を経験し大手金融機関の経営破たんや、一部金融機関の債務不履行(デフォルト)を経験しました。

大手金融機関の経営破たん

| 1995年8月 | 大阪府、木津信組に業務停止命令 |

|---|---|

| 1997年4月 | 大蔵省、日産生命に業務停止命令(戦後初の保険破綻) |

| 1997年11月 | 三洋証券が会社更生法の適用申請 北海道拓殖銀行が経営破綻 山一証券が自主廃業決定 徳陽シティ銀行が経営破綻 |

| 1998年10月 | 長銀を債務超過と認定し一時国有化を決定 |

| 1998年12月 | 日債銀の破綻を認定 |

国内金融機関のデフォルト

| 1997年11月4日 | 三洋証券が経営破綻により群馬中央信用金庫が貸付けていた無担保コール資金約10億円をデフォルト |

|---|---|

| 1999年10月1日 | 新潟中央銀行が銀行間内国為替業務における為替決済取引上の債務不履行 |

上記の通り1997年の金融危機においては、幸い個人の預金者や個人投資家の資産に被害が及ぶことはありませんでした。

北海道拓殖銀行・長銀・日債銀の大手銀行の経営破綻では、預金保険機構と当時の大蔵省の資金融通により個人の預金者の資産は守られました。

また、三洋証券や山一証券の大手証券会社の経営破綻でも顧客の資産と会社の資産が分別管理されていたため、顧客の資産が元本割れになることはありませんでした。

REIT・投資信託は元本保証なし

それではREIT(不動産投資信託)や投資信託が元本保証されていないのはなぜでしょうか?

REIT(不動産投資信託)は収益不動産に投資し賃貸料などの収益を投資家に分配する商品ですが、不動産価格や賃貸料などは市場動向により変動しますので元本保証はできません。

また、投資信託も株式などの価格が変動する金融商品をファンドに組入れるため元本保証はできません。

不動産投資ローン・住宅ローンの元本と利息

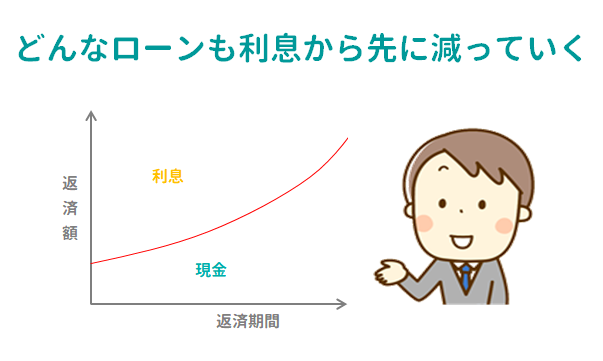

不動産投資ローンや住宅ローンの元本と利息の関係ですが、どのようなローンでも返済においては利息が先に減っていくシステムになっています。

利息額は元金の割合よって決まるので、返済当初は元金の利息が多くの割合を占め元金部分の返済がなかなか進まないのです。

例えば、2,000万円の融資を受け年利3%で元利均等返済を行った場合、

1年目の利息額=2,000万円×3%=60万円

となり返済が始まった1年目は60万円の利息を払うことになります。

仮に毎月7万円の返済で年間84万円を返済するとすれば、

1年目の元金返済=84万円-60万円=24万円

つまり、1年目の返済は利息部分が60万円で元金部分が24万円となります。

ただ、当初は利息の割合がかなり大きいですが、返済が進めば進むほど元金が減るので利息の割合も少なくなります。

変動金利と固定金利の本当の違いとは?

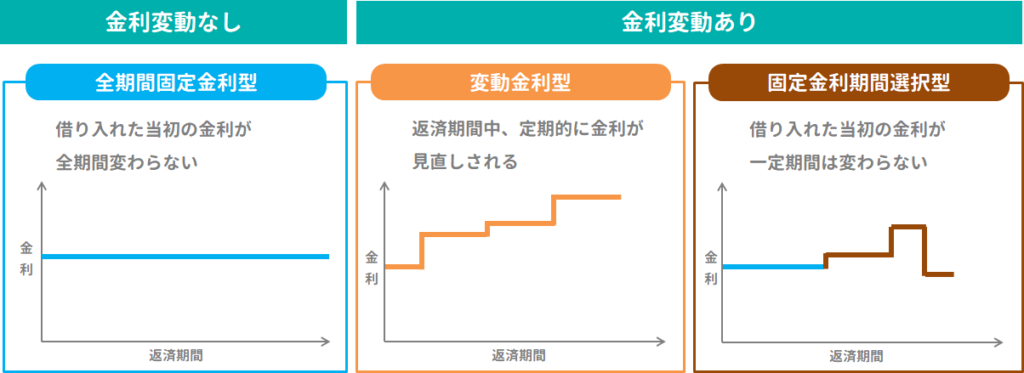

通常、不動産投資ローンや住宅ローンの金利タイプは「変動金利型」と「固定金利型」と思われていますが、正確には「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つの金利タイプとなります。

どの金利タイプを選んで何年で返済するかによって総返済額や毎月の返済額も異なります。また、「変動金利型」を選んだ場合は先行きの金利が上昇した場合、返済額が大きく増えるリスクを抱えています。

現在は歴史的な低金利局面ですから、これ以上金利が下がる余地はありません。

したがって、銀行の本音は「変動金利型」を増やしたいわけで、顧客を「変動金利型」に誘導するために「変動金利型」の金利を下げ「固定金利期間選択型」を設けて選択の余地を残しています。

銀行が一番恐れているのは「全期間固定金利型」が増えた後に金利が上昇することで、 その場合は融資が逆ザヤになってしまいます。

以下で3つの金利タイプのそれぞれのメリットを見ていきましょう。

3つの金利タイプのそれぞれのメリット

| 変動金利型 | 他のタイプよりも当初の金利の設定は低め 当初の金利が低いので、当初は返済額に占める元金の割合が大きく元金の減り方が早い |

|---|---|

| 固定金利期間選択型 | 一定期間の返済額を固定することができるので当面の返済計画は立て易い 全期間固定金利型よりは当初の金利の設定は低め |

| 全期間固定金利型 | 毎月返済額が最後まで決まっているので、将来の家計の計画が立て易い 全期間の金利が一定なので金利が上がる不安がない |

ローンを考えるときに大事なことは、「今後の金利上昇がいつ来るのか?」ということです。不動産投資ローンや住宅ローンの返済期間は20年~30年と長いので、借入当初の金利よりも後々の金利がどうなるのかが重要なのです。その意味では「固定金利期間選択型」のように「変動金利型」と「固定金利型」をミックスした形が無難と考えられます。

ローンは元本返済が先決

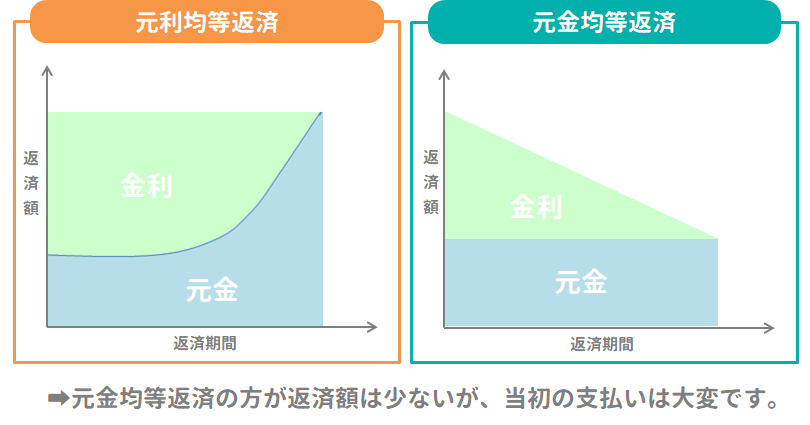

不動産投資ローンや住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。

一般的にローン契約の時に銀行に何も言わなければ「元利均等返済」となりますが、「元利均等返済」は毎月の返済額が一定なので返済計画を立てた易い反面、元金の返済割合が低いので総返済額が多くなる特徴があります。

一方、「元金均等返済」は毎月支払う元金が一定額なので、最初は利息の割合が大きくても返済を続けるうちに利息の割合が減るので最終的な総返済額は「元利均等返済」よりも少なくなります。

つまり、借り入れ当初の返済負担を減らしたい場合は「元利均等返済」で、元金をコツコツ返済したいのであれば「元金均等返済」が最適となります。

「元利均等返済」と「元金均等返済」の関係は以下の通りです。

元利均等返済と元金均等返済の関係

←少ない 多い→

当初の返済額=「元利均等返済」>「元金均等返済」

総返済額= 「元金均等返済」>「元利均等返済」

不動産投資の元本割れリスクを考える

ケース別・不動産投資の元本割れリスクについて

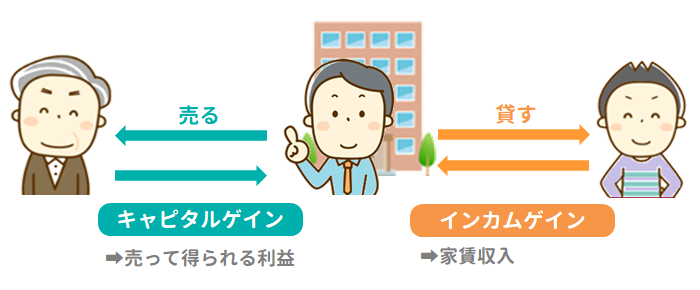

不動産投資で投資家がもっとも避けたいのは投資元本を割ることです。このような元本割れリスクについて、インカムゲイン狙いとキャピタルゲイン狙いに分けて考察します。

インカムゲイン狙いのケース

インカムゲインについてはキャピタルゲインよりもリスク管理は楽です。

なぜなら、インカムゲインについては以下の数式である程度のリスクを予想することができるからです。

投資用物件の価格=年間の想定家賃収入÷期待利回り

例えば、年間の想定家賃収入が96万円(1か月あたり8万円)・期待利回りが5%としますと物件の適正な価格は、

適正価格=96万円÷5%=1,920万円

となります。

したがって、この数式から想定家賃・利回り・物件価格が極端にずれていないかといった点に注意しなければなりません。

一般的に不動産投資の利回りは4~5%程度ですから、このような判断基準を持っておくことが元本割れ対策につながります。もちろん、エリアや地域により想定家賃・利回り・物件価格が上下することは言うまでもないことです。

キャピタルゲイン狙いのケース

キャピタルゲインについてはインカムゲインのような数式はありませんから、リスク管理はより難しくなります。つまり、景気などの経済状況や不動産市場の動向・周辺環境・物件の状況などにより物件価格は上下します。

したがって、キャピタルゲイン狙いの元本割れリスクは複数要因が複雑に絡み合う状況となります。ただ、少なくとも利便性の良い物件や住環境のよい物件であれば値下がりリスクを最小限に抑えることができますので、一にも二にも物件の立地が重要な決め手となってきます。

それ以外にも以下のような項目がより資産価値の高いマンションの条件となります。

資産価値の高いマンションの条件

| 条件 | 補足説明 |

|---|---|

| 人気のエリアであること | 商業地に隣接した住宅街 |

| 交通の利便性が良いこと | 東京23区内・JR・地下鉄駅徒歩圏内 |

| ブランド力があること | 三菱地所・三井不動産などのブランド |

| 住む人のニーズにあった周辺環境であること | 住宅街に加えて文教地区であり買い物に便利など |

| 希少性があること | ファミリーマンション街の中のワンルームマンションなど |

| 日当たりが良いこと | 日当たりを選ぶか風通しを選ぶか |

| 管理体制やメンテナンスが行き届いていること | 管理会社の選択 |

| デザインを含め建物の作りが良いこと | 若い人ほどデザイン性を重視する |

不動産投資詐欺に気を付けよう

不動産投資詐欺に騙される人は一向に減りません。

以下で典型的な不動産投資詐欺の手口を列挙します。

~よくある不動産投資詐欺の手口~

・架空譲渡

2017年8月に東京・五反田の一等地約600坪で発生した地面師事件は典型的な架空譲渡詐欺で、地面師達は積水ハウスから63億円をまんまと騙し取りました。

この事件では所有権者の知らない間に、本人確認用の印鑑登録証明証・パスポートなどが偽造され成りすまし犯が手付金を受け取っていました。

一連の流れは専門家でも見破れない手口でしたが、ただ一つ不自然だったのが一等地約600坪の安過ぎる価格でした。

周辺の地価から計算すると100億円は下らないと言われた物件ですが、なぜ故に63億円で売られたのかということです。誰もが高く売ろうとする業界の中で、なぜ故に買い方である積水ハウスは安過ぎることに疑念を持たなかったのでしょうか?

・二重譲渡

二重譲渡とは購入希望者以外の第三者にも同一不動産の売却を行うことで、二重譲渡が行われた時に善意の第三者が登記を先に備えてしまった場合には購入希望者が不動産を手に入れることができなくなります。

・手付金詐欺

「他の方が興味を示されているので手付金だけ払って下さい」と手付金を払わせようとしてくる場合があります。その後、手付金を払うと連絡が付かなくなるというわけです。

・満室詐欺

賃貸向けアパート・マンションの1棟投資で、「満室の今がチャンスですよ」と声をかけてくるケースがあります。ところが、実際のところ入居者が全くいなかったという例もあるのです。

これらの不動産投資詐欺に騙されないためのポイントを以下に列挙しました。

・契約時に所有権者が本人かどうかを二重・三重に確認する

・周辺の不動産相場を確認する

・他の不動産業者のセカンドオピニオンを聞く

・現場を複数回確認する

・司法書士を2人使う

・業者が奨めた物件はやめる

まとめ

不動産投資の投資元本の意味と投資元本を守るためのポイントについて述べてきましたが、どの局面でも大事なことは1つの見方や意見に左右されるのではなくセカンドオピニオンや他の業者の見方や意見にも耳を傾ける姿勢です。

また、建物の価値は経年劣化で減っていくため、時間が経過すれば物件の元本割れは仕方がない部分もあります。ですので、それらも含めて不動産投資で大きなメリットを得るには、物件の相場や住む人の需要などの諸条件をよく見極めたうえで最適な物件に投資することが何より重要です。