不動産売却では減価償却費で税金をコントロールできることを知っていましたか?減価償却と言われても初めて聞かれる方も多いと思います。

特にこれから、投資用の不動産を売却される方にとっては、減価償却の知識が必須です。減価償却を知るもとで税金をコントロールすることも可能になります。

- 減価償却の計算で押さえておきたいポイント

- 新築と中古の減価償却費の計算方法

- 税理士に頼むと費用がかかるので自分で計算したい

とお考えの方も多いと思います。

このページは、個人の方がマイホームを売却した際の建物取得費から控除する減価償却については解説しません。

投資用不動産を売却する方向けとなります。あらかじめご了承ください。

投資用不動産売却では減価償却の知識が不可欠なのですね!

そうじゃよ!減価償却の知識が無いと帳簿上は黒字でも実態は赤字の黒字倒産にもなりかねないんじゃよ。このページでしっかりと知識を身に付けてほしいものじゃよ。

減価償却費を考えた上での不動産売却のタイミングとは?

事業用や投資用不動産は、マイホームと違いお金の流入を積み上げて資産形成を行います。

税引後のお金の流入が赤字であれば、資産形成ができません。

「赤字の物件を持っていても意味がないため売却」する方が大半だと思います。

一言で売却と言っても譲渡価額、売却のタイミングなどを慎重に見極める必要があります。

減価償却を甘く見てはいかんぞ!

投資不動産の売却には減価償却の理解が不可欠

まず、投資用マンションなどの売却のタイミングですがデットクロスがポイントとなります。

デットクロスとは、決算上では黒字ですが、税引後が赤字となることを指します。

デットクロスになる時期を見極めることで売却のタイミングを把握します。

税引後に赤字になった不動産投資は、借入金の返済と不動産価値の下落のどちらが早いかによって投資効果が大きく変わってきます。

借入金の返済が早く終われば、税引後のお金残ります。しかし、不動産価値の下落が大きいとローン残債が残ってしまい、売るに売れません。

この不動産価値は、これから解説します減価償却と密接に関連します。

「売るに売れない」といった最悪の事態を避けるためにも、ぜひ減価償却を理解されることをお勧めします。

減価償却の前にデットクロスについて簡単に解説します。

デットクロスにご用心!

まず、投資用不動産では、借入金の利息は経費として認められていますが、元金は経費として認められていません。

元金部分は借入金の返済当初は少ないため、借入部分の多くを占める利息を経費に算入することができるものの、返済が進むと元金部分が多くを占めます。

一方、後から解説します減価償却は経費として認められるものの年を経ると減少します。

つまり、経費にできる「利息」と「減価償却費」が減ります。

これがどんどん進むと「手元に残るお金」よりも「申告所得が多く」なり、決算上では黒字でも、税金を払うお金が無いという現象が起こります。

つまり、手元に残る金額よりも課税対象額が逆転することを「デットクロス」と言います。

- 手元に残る金額<課税対象額

デットクロスの前年であれば、「減価償却費」が「元金返済額」よりも上回っていることになり節税効果がありますが、年が経つと財務状態が悪化します。

このデットクロスを過ぎてしまうと、節税にならない金額が年々増えるため、手元に残る金額が、どんどん減るため結果、税金が払えない「黒字倒産」となってしまう可能性があります。

特に重要なのが減価償却期間が短い物件を取得してしまうとデットクロスがすぐに来てしまいます。

くどいようですが、自分の身は自分で守るためにも、減価償却の知識が重要です。

減価償却の計算で押さえておきたいポイント

減価償却を理解するにあたって、押さえておきたい最も重要なポイントとしては、建物の耐用年数です。

耐用年数とは、「建物が何年もつか?」を法律で決めたものを指します。実際に何年もつかではなく、「建物がどれくらいの期間使えるか?」を法律で定めたものを指します(法定耐用年数と言います)。

| 構造・設備 | 耐用年数 | 償却率(定額法) | 償却率(定率法) | |

|---|---|---|---|---|

| 鉄骨鉄筋コンクリート造(SRC造) 鉄筋コンクリート造(RC造) | 47年 | 0.022 | ×建物は定額法のみ | |

| 鉄骨造(S造) | 鉄骨厚4mm超 | 34年 | 0.030 | |

| 軽量鉄骨造(S造) | 鉄骨厚3mm超~4mm以下 | 27年 | 0.038 | |

| 鉄骨厚3mm以下 | 19年 | 0.053 | ||

| 木造(W造) | 22年 | 0.046 | ||

| 一般的な建物付属設備(給排水・衛生・ガス・電気)(注意1) | 15年 | 0.067 | 0.167 | |

| エレベーター (注意1) | 17年 | 0.059 | 0.147 | |

| 消火・排煙・災害報知設備 (注意1) | 8年 | 0.125 | 0.313 | |

(注意1)平成28年4月1日以降取得分の建物付属設備は、定額法のみ適用できます。

建物の会計上の価格を経過年数と共に減らしていくことを減価償却と言います。なぜ、減価償却をするかと言いますと建物は、モノであり、時間と共に価値が減少するため、減少分のみを分割して経費にしていきます。

減価償却の対象は建物のみです。土地は対象外です。なぜなら、地面が壊れたりしないからです。

どうやって減価償却をしていくかですが、

法定耐用年数になったら、価格が0円になるよう、建物の会計上の価格を毎年少しずつ減らしていきます。

「付帯設備」の給排水、ガス、電気の減価償却は、個人の場合でも届け出を出せば後から解説する「定率法」で償却できます。

定率法を使うと多額の減価償却を計上できるため、結果的に利益が減少し、利益に対する税金が減ります。

結果的に手元にお金がたくさん残ることになります。

中古の場合は、建物と付帯設備の線引きが不明な場合が多いため、簡便法として建物70%、設備30%として按分する方法がありますが、認めてもらえない可能性があるため、専門家である不動産鑑定士に依頼する方法もあります。

定額法と定率法を理解する

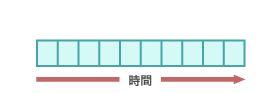

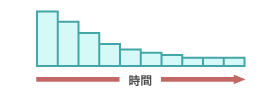

減価償却の計算方法は、毎年一定額を償却する「定額法」と毎年一定率をかけて償却する「定率法」の2種類があります。

| 定額法 | 定率法 | |

|---|---|---|

| 特徴 | 減価償却費の額が毎年同額 | 減価償却費は初めの年ほど多く年ともに減少 |

| イメージ |   |   |

| メリット | ・計画が立てやすい ・計算が簡単 | ・資金を早期回収しやすい |

| デメリット | ・耐用年数の長い建物だと減価償却が少なくなる ・資金回収に時間がかかる | ・計算が複雑 ・減価償却を初期に計上しすぎてしまう可能性がある。 |

付帯設備は、初年度ほど経費が大きく償却できる定率法を選択される方が多いようです。

定率法を選択することで、初年度の経費が大きくなり課税所得を大幅に減らし、税務上の赤字を出すことで大きな節税効果を得られるからです。

しかし平成28年度の税制改正で、「建物」「建物付属設備」「構築物」の平成28年4月1日以降取得分は定額法しか選択できなくなったので注意しましょう。

個人と法人で償却方法は異なる

改正により建物と建物付属設備の償却方法は、法人、個人と同じになりました。

| 法人(届出なし) | 法人(届出あり) | 個人(届出なし) | 個人(届出あり) | |

|---|---|---|---|---|

| 建物 | 定額法 | 定額法 | 定額法 | 定額法 |

| 設備 | 定額法 | 定額法 | 定額法 | 定額法 |

個人法人いずれの場合も建物は定額法で償却する必要があります。 ただし、平成10年4月1日以降に取得した建物に限ります。

新築物件の減価償却の計算式と具体例

では実際に新築物件の減価償却を計算してみましょう。

(例)新築のSRCマンションを購入

物件価格1億2,900万円(土地3,500万円、建物9,400万円)

SRCの耐用年数は47年になります。

減価償却費=建物価格÷法定耐用年数

減価償却は上記で計算します。

200万円/年=9,400万円÷47年

年間200万円を会計上の費用として計上することができます。

定率法は定額法の2倍を減価償却できる

先ほどの計算例は、毎年決まった額を費用にしていく定額法で計算しています。

一方、定率法を採用した場合は、毎年決まった割合(%)を費用にしていきます。ただし物件の取得時期によって割合(%)が異なります。

- 2012年3月31日まで取得した場合は、定額法の2.5倍。

- 2012年4月1日以降に取得した場合は、定額法の2倍。

中古物件の減価償却の計算式と具体例

では次に中古物件の減価償却を計算してみましょう。

(例)中古のSRCマンションを購入

築27年、物件価格1,300万円(土地500万円、建物800万円)

中古の場合は、減価償却費を計算する前に建物耐用年数を計算します。

耐用年数(中古)=(法定耐用年数-築年数)+築年数×20%

※小数点以下は切り捨てます。

※耐用年数0(マイナス)になる場合、法定耐用年数の20%となります。

上記当てはめ耐用年数を計算します。

25.4年=(47年-27年)+27年×0.2

小数点は切り捨てるため「25年」となります。

従って減価償却費は、以下となります。

32万円/年=800万円÷25年

ここまでご覧いただいた方は、「建物価格を大きくすれば減価償却も大きく取れる」と思われる方も多いと思います。

そこで、土地と建物の按分に関する考え方を解説します。

土地と建物の按分で計算する

まず、土地建物の価格の決め方ですが、原則は売主と買主の合意が前提となります。

ただし、売主が法人の場合はで、消費税の課税業者であれば、「建物の按分を低くしたい」といった思惑の場合は、交渉となります。

合意に至ればいいのですが、合意に至らない場合の方法を解説します。

合意に至らない場合

合意が得られない場合でよく使われるのが、固定資産税課税評価額に基づく按分方法です。

よく使われる理由は、地方自治体が決定しているから、否認されにくいのが理由です。

ただし、固定資産税課税評価額は、固定資産税の算出のために使われているため、建物の評価額が低いなるため、減価償却費が低くなります。

税理士監修者コメント

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!