- 自宅にローンが残っている。自己破産前に自分で売却しても良いの?

- 破産したらどっちにしても不動産はなくなるなら、先に自分で売却する意味はない?

不動産を所有しているときに自己破産を検討するなら、いずれかのタイミングで必ず不動産を処分しなければなりません。

自己破産前に自分で処分するのが良いのか、はたまた自己破産申立後に手続き内で処分するのが良いのか、どちらが得策なのでしょうか?

今回は、不動産売却を自己破産前にすべきか申立後にするのが良いのかという問題について、残ローンのあるなしやオーバーローンかどうかなど、状況別に解説していきます。

【執筆・監修】元弁護士 ライター

福谷陽子

法律及び不動産の分野を得意とする。

現役時代は不動産売買や賃貸、遺産相続関係や破産管財事件などを中心に不動産事件を数多く取り扱う。今はその経験を活かして各種の不動産メディアや法律事務所のサイトにて精力的に不動産記事を執筆中。

一生のうち、そう何度もあるわけではない大きな買い物である不動産取引。そこで損をする人が一人でも減るように、読む人が相続でトラブルにならないように、不動産詐欺に遭わないようにと願いながら、わかりやすい不動産記事を届けることを信条としている。

破産で不動産売却するタイミング・ローンなし、アンダーローンの場合

所有している不動産にローンが残っていない場合やアンダーローンの場合には、以下のように対応しましょう。

ローンなし、アンダーローンの状態とは

ローンがない状態とは、始めからローンを組まずに全額キャッシュで不動産を購入したケースか、ローンを組んだけれども全額完済した場合です。

アンダーローンとは、住宅ローンなどの不動産ローンが残っているけれど、家の評価額の方が高いので家を売ったらローンを完済できる状態です。

自己破産前に売却するとどのような問題があるか

不動産にローンがない場合やアンダーローンの場合、自己破産前に自分で売却すると問題が発生するリスクが高くなります。

自己破産では、大きな財産はすべて債権者への配当資金にする必要があります。

それにもかかわらず自己破産直前に不動産を売却して現金に換えると、財産隠しを疑われてしまう可能性があります。

特に相場より低く売却した場合などには「名義変更による財産隠しではないか」と怪しまれてしまうでしょう。

また売却したお金でローン債権者以外の特定の債権者へ支払いをしてしまうと「偏頗弁済(へんぱべんさい)」になります。

自己破産では「すべての債権者を平等に扱わねばならない」決まりがあるので、一部の債権者のみへの支払いが認められないのです。

このようなリスクがあるので、破産直前に自己判断で不動産を売却するのは危険です。

自己破産前に不動産を売却するとどうなるか

自己破産前に不動産を売却すると、以下のような状況になりやすいです。

破産管財人から厳しく追及される

不動産売却の経緯が不透明な場合、「財産隠しではないか」と疑われて破産管財人から厳しく追及される可能性があります。

「売却金は自分で使った」などと説明しても、数百万円以上の売却金を使い込んでいたら、「何に使ったのか」ということになって納得してもらえません。

また売却金で一部の債権者に返済していたら「偏頗弁済」としても責任を問われます。

偏頗弁済や財産隠しとみなされると免責不許可事由になり、免責してもらえない

もしも不動産売却を財産隠しとみなされたり、一部の債権者への支払いが偏頗弁済となったりしたら、自己破産をしても「免責」してもらえない可能性が発生します。

免責とは、自己破産によって借金をゼロにしてもらうことです。財産隠しや偏頗弁済で免責を認めてもらえなかったら、せっかく自己破産をしても借金を免除してもらえないので意味が無くなってしまいます。

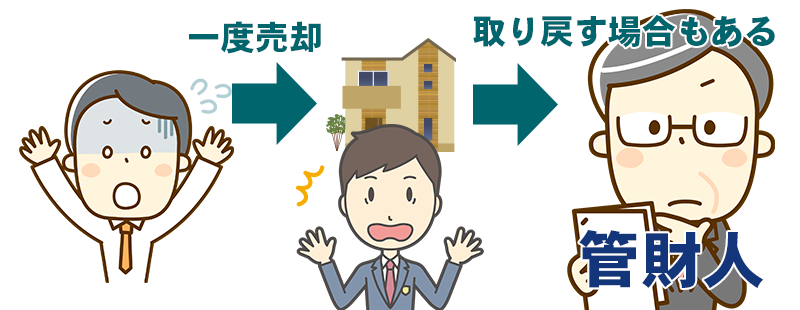

管財人が不動産を取り戻す

本人による事前の不動産売却が、債権者の利益を害するとみなされると、破産管財人が売却相手から不動産を取り戻すこともあります。

そうすると、売却先にも迷惑をかけてしまいます。

自己破産後の不動産処分方法

不動産を売っても借金を完済できず破産が必要な状況なら、破産前に焦って売却するのではなく基本的には破産後に破産管財人に売却を任せるのが良いでしょう。

破産手続き開始決定とともに不動産関係の資料を管財人に預けて売却を勧めてもらいます。

売却金は、まずはローン返済に充てられて残りは債権者に配当され、無事に破産手続きが終了すれば免責で借金を免除してもらえます。

売却によって借金を完済出来るなら早期に売却する

以上に対し、不動産売却によって借金を全額返せる場合や、ほとんど返せて破産する必要がなくなる場合もあります。

このような場合、偏頗弁済や財産隠しを気にする必要がないので、早めに売却して借金問題を解決しましょう。

破産で不動産売却するタイミング・オーバーローンの場合

次に、不動産がオーバーローンの場合の対処方法をみてみましょう。

オーバーローンとは

オーバーローンとは、残ローンの金額が不動産の評価額を上回る状態です。つまり不動産を売ってもローンを完済できない場合に「オーバーローン」となります。

オーバーローンなら任意売却が必要

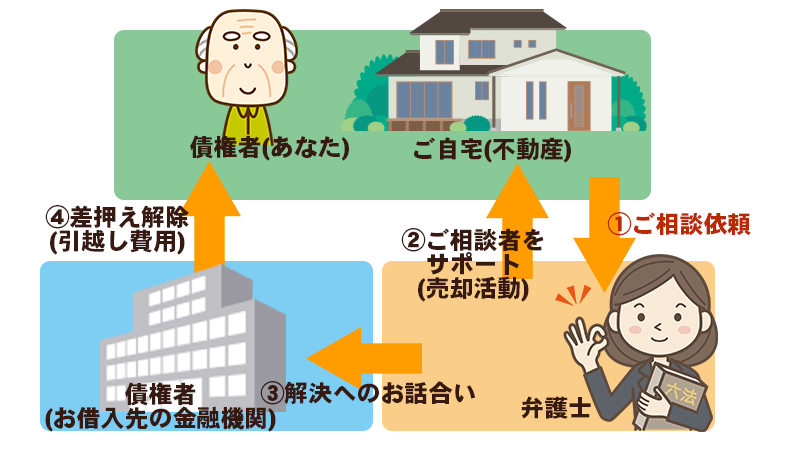

オーバーローンの場合、不動産の所有者であっても独断で売却できず「任意売却」という手続きが必要です。

任意売却とは、ローン債権者の了承をとって不動産を通常の市場で売却することです。売却金は全額ローン返済に充てます。

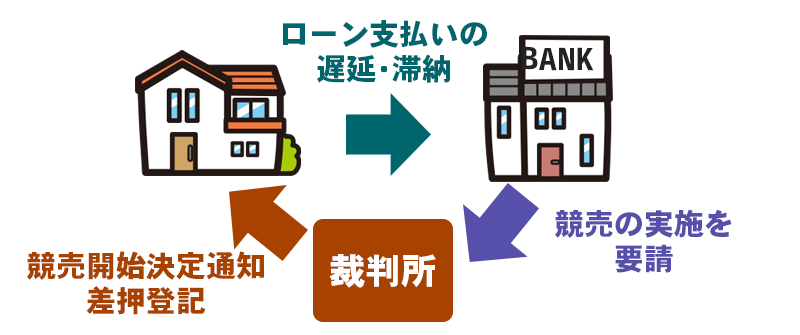

オーバーローン物件で債務者がローンを支払えなくなったら、原則的にローン債権者は競売を申し立てて家を強制的に売却します。

ただ競売になると市場価格の8割や7割程度でしか売れないケースも多数です。

それよりも任意売却の方が高く売れる可能性が高いので、債権者にとっても任意売却の方にメリットを感じられます。

そこで債務者が金融機関に任意売却の相談をすると、売却予定金額が妥当である限り、金融機関も売却に納得するのです。

対処方法や流れは残ローンの金額によって異なる

実は自己破産の手続きには「同時廃止」と「管財事件」の2種類があり、オーバーローン物件の場合、残債の金額によってどちらになるかが異なります。

各地の裁判所の運用状況にもよりますが、一般的に「残ローンが評価額の1.5倍以上かそれより低いか」によって同時廃止と管財事件に振り分けられます。

以下で場合分けして解説していきます。

なおローン残額による破産手続きの振り分け基準は地域によっても異なるケースがあるので、詳細は地域の弁護士に聞いて確認してから行動して下さい。

破産で不動産売却するタイミング・残ローンが評価額の1.5倍以上の場合

「残ローンが家の評価額の1.5倍以上のケース」での破産手続きの流れや対処法をみていきます。

破産すると「同時廃止」となる

残ローンが家の評価額の1.5倍以上となっていたら、家がどんなに高く売れてもローンを完済できる見込みがないので、家は「無価値」とみなされます。

そこで自己破産の手続きは「同時廃止」という方法で進められます。

同時廃止とは、財産がほとんどない方が破産をするときの簡単な自己破産の方法です。

もう1つの複雑な手続きである「管財事件」と比べて手間もかからず費用も安くなっています。免責までの時間も短いので、債務者にかかる負担が軽いです。

不動産は競売にかかって売られる

不動産を所有していても同時廃止になる場合、破産手続きで不動産の存在は無視されます。

ただ、破産手続きに入るとローン支払いをしなくなるので、ローン債権者が抵当権にもとづいて「競売」を申し立てます。競売になると、不動産は強制的に売却されます。

競売が始まると裁判所の執行官が家を見に来ますし、裁判所やネットなどに競売情報が掲載されて、関心を持った不動産会社が家の周辺をうろつき、近所に不審に思われるケースもあります。

また競売で売れた売却金は全額競売費用やローン返済に充てられるので、債務者の手元には一切入ってきません。引っ越し代も出ないので、自力で引っ越しをする必要があります。

任意売却も可能

同時廃止となった場合、競売ではなく家の任意売却も可能です。任意売却すると通常の不動産市場で売れるので近隣に怪しまれる心配はありません。

また売却した金額から30万円程度の引越費用も出してもらえます。

自分で売却手続を進めなければならない手間はかかりますが、プライバシーや引っ越し代などのメリットを考えると、競売より任意売却した方が良いでしょう。

ただし任意売却をするときには、競売の開札日よりも先に売却手続きを行う必要があります。早めに金融機関に連絡を入れて売却手続きを開始しましょう。

自己破産前に任意売却しておいた方が安心

残ローンが家の評価額を大幅に上待っていて同時廃止見込みの場合、破産前か破産後のどちらに任意売却するのが良いのでしょうか?

この場合でも、ローンを払わずに時間が経過するとローン債権者が家を競売にかけるリスクが高まります

競売が始まると「開札日」までに売却できないと競売が優先し、任意売却が不可能となってしまいます。

このことを考えると、できるだけ申立前、競売が始まる前に債権者と話をつけて、任意売却しておくのが良いでしょう。

破産で不動産売却するタイミング・残ローンが評価額の1.5倍を下回る場合

オーバーローン状態で、残ローンの金額が家の評価額の1.5倍を下回る場合、どのような流れや対応になるのかご説明します。

破産すると管財事件となる

残ローンが家の評価額の1.5倍を下回る場合、家を売ると残ローンを完済できる可能性もあると考えられます。

そこで家に「財産的価値」があると考えられて、破産管財人による換価の対象となり、自己破産の手続きは「管財事件」が選択されます。

管財事件は、一定以上の財産がある人が破産する際の複雑な破産の方法です。

管財事件は費用も高く労力もかかる

管財事件は、破産者にとって非常に負担の重い手続きです。

破産者は何度も裁判所に行って「債権者集会」に参加しなければなりませんし、管財人とも面談してさまざまな質問事項に答えなければなりません。

さらに大きな問題となるのが、高額な「管財予納金」です。

管財予納金とは、破産手続きが開始するタイミングで管財人に支払う費用です。最低でも20万円はかかります。

同時廃止では管財予納金は不要ですが、管財事件になると、破産開始決定とともに裁判所から指定された金額の予納金を払わねばならないので金銭的な負担が大きくなります。

さらに管財事件は、免責までの時間も非常に時間もかかります。

以上のようなことから、破産者にとっては、できる限り管財事件より同時廃止で解決できた方が有利です。

自己破産前に任意売却しておくと同時廃止にできる

実は残ローンが家の評価額の1.5倍を下回る場合でも、自己破産を同時廃止で進めることができます。

不動産を自己破産前に任意売却しておくのです。

破産前に任意売却をして不動産がなくなって金銭的なローンの負債に変わっていれば「財産がない人」として同時廃止で破産を進めてもらえるのです。

また、事前の任意売却で家が予想以上に高く売れれば、破産せずに任意整理などで解決できる可能性も出てきます。

オーバーローン物件を抱えているのであれば、なるべく自己破産前に金融機関と交渉し、不動産の売却を終えてから自己破産を申し立てましょう。

まとめ

自己破産をするときに不動産を売却するタイミングについてまとめると、以下の通りです。

| 住宅ローンの状況 | 対応方法 |

|---|---|

| ローンがない場合、アンダーローンの場合 | 破産後、管財人に家の売却を任せるのが安心 ただし家を売って借金を完済できるなら破産前に売却するのが良い |

| オーバーローンの場合(残ローンが家の評価額の1.5倍以上) | 破産手続きは同時廃止になるが、なるべく早めに(破産前に)家を売っておいた方が安心 |

| オーバーローンの場合(残ローンが家の評価額の1.5倍を下回る) | 家を持ったまま破産すると管財事件となるので、できる限り破産前に任意売却を済ませて同時廃止にするのが良い |

以上が破産するときの不動産売却のタイミングです。もしも今後破産をする予定があるなら、参考にしてみてください。

なお同時廃止と管財事件の振り分け基準は地域によっても異なるケースもあるので、自己判断せずに地域の弁護士に相談してから対応を決めることをお勧めします。

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!