アパート経営において決算書とは、アパートの経営・財務の状態を示す財務諸表のことです。

主な財務諸表には、貸借対照表(バランスシート)、損益計算書、キャッシュフロー計算書があります。

特に3つの書類を合わせて「財務三表」といいます。

ここでは「財務三表」の概要に触れながら、特に貸借対照表(以下、バランスシート)に焦点を当てて解説します。

決算書 ≒ 財務三表

= バランスシート + 損益計算書 + キャッシュフロー計算書

アパート経営は、バランスシート・損益計算書・キャッシュフロー計算書で分析!

そもそもアパートの経営・財務の状態がわかる決算書は、以下のときに必要です。

- 税務署に確定申告するとき

- 金融機関がアパートへの融資審査を行うとき

- アパートをとりまく利害関係者が、アパートの経営状態を判断するとき

では、アパートの経営状況・分析の観点から、決算書である財務三表の各書類の解説をします。

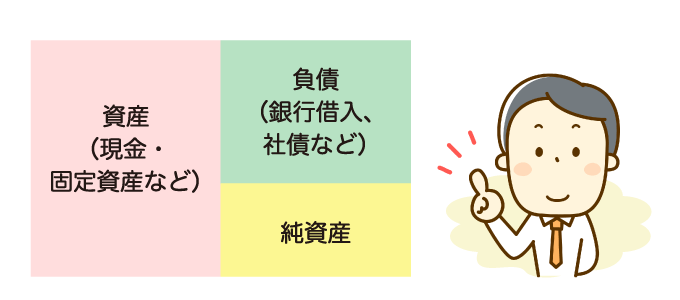

バランスシート(Balance Sheet:BS):貸借対照表

バランスシートは、アパート経営の会計期間における資金調達と資金運用の状態を示す書類です。バランスシートの構造は、左側と右側に分かれています。左側の合計と右側の合計が同じになります。つまりバランスするので、バランスシートといいます。バランスシートの左側は資産を、右側は負債+純資産となります。

バランスシート : 資産(左側) = 負債 + 純資産(右側)

資産 - 負債 = 純資産 < 0 : 債務超過

バランスシートから、負債を小さく資本を大きくするべきであることがわかります。債務超過になれば、金融機関からの借入が厳しくなります。

| 資産(左側) | 現在所有している財産。現金・売掛金・固定資産(土地・建物)など。この数字で、所有する資産をどのように運用しているかがわかる。 |

|---|---|

| 負債(右側) | 金融機関へ返済必要な融資など、他人資本による調達。この数字で、資産を獲得するためにどのような方法で資金を調達したかがわかる。 |

| 純資産(右側) | 返済不要な資金(自己資金)。資産(左側)と負債・純資産(右側)によってアパート経営がある時点でどれだけの資産をどのような方法で所有しており、どのように調達したかがわかる。 |

| (資産の部) | 金額 | (負債の部) | 金額 |

|---|---|---|---|

| 流動資産 | 〇〇〇 | 流動負債 | 〇〇〇 |

| 現金・預金 | 〇〇 | 短期借入金 | 〇〇 |

| 売掛金 | 〇〇 | 買掛金 | 〇〇 |

| 固定資産 | 〇〇〇〇 | 固定負債 | 〇〇〇〇 |

| 有形固定資産 | 〇〇〇〇 | 長期借入金 | 〇〇〇〇 |

| 建物・構造物 | 〇〇〇〇 | ||

| 工具・備品 | 〇〇 | (純資産の部) | |

| 車両・運搬具 | 〇〇 | 資本金 | 〇〇〇〇 |

| 土地 | |||

| 無形固定資産 | 〇〇 | ||

| 投資その他資産 | 〇〇 | ||

| 繰延資産 | 〇〇〇 | ||

| 資産合計 | 〇〇〇〇 | 負債・資本合計 | 〇〇〇〇 |

アパート経営分析の観点からのバランスシートの重要性は、資産・負債・純資産のバランスです。資金を調達できても上手に運用しなくては、アパート経営として利益を生まないからです。

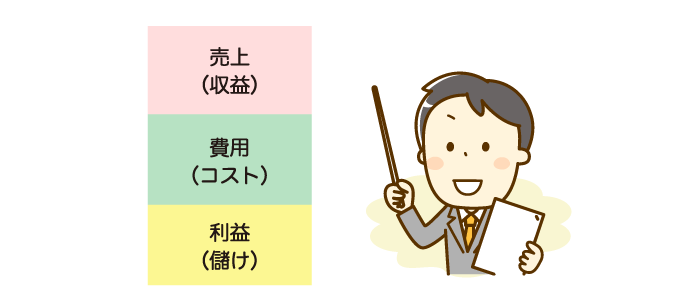

損益計算書(Profit and Loss statement:PL)

損益計算書は、アパート経営の会計期間における営業活動の利益や費用を表す書類です。

この書類にて、どれだけ利益を出し、利益を出すためにどれだけ経費を出したかがわかります。

損益計算書はバランスシートのように左右に分けて表すのではなく、上から順番に売上(収益)から費用(コスト)を差し引き、利益(儲け)を計上する方法で表します。

損益計算書 : 売上(収益) - 費用(コスト) = 利益(儲け)

売上高から、売上原価、販売費及び一般管理費、営業外費用などを差し引き、利益を計算します。

| 項目 | 金額 |

|---|---|

| 売上高 | 〇〇〇〇 |

| 売上原価 | 〇〇〇 |

| 売上総利益 | 〇〇〇 |

| 販売費及び一般管理費 | 〇〇〇 |

| 営業利益 | 〇〇 |

| 営業外収益 | 〇〇 |

| 営業外費用 | 〇〇 |

| 経常利益 | 〇〇 |

| 特別利益 | 〇〇 |

| 特別損失 | 〇〇 |

| 税引前当期利益 | 〇 |

| 法人税等 | 〇 |

| 当期利益(純利益) | 〇 |

ただしアパート経営の場合、営業外収支(営業外損益)や特別利益・特別損失の勘定科目は通常使うことはないです。在庫や仕入れも発生しないため、製造業・販売業の損益計算書とは異なります。

アパート経営分析の観点からの損益計算書の重要性は、損益分岐点を見ることです。売上(家賃収入など)が増加しても、そのために費用も増加します。費用の増加割合が大きくなると、売上が増加しても利益はゼロになります。このときの売上高が損益分岐点です。費用が損益分岐点を超えるまでは黒字、費用が損益分岐点を超えたら赤字となります。

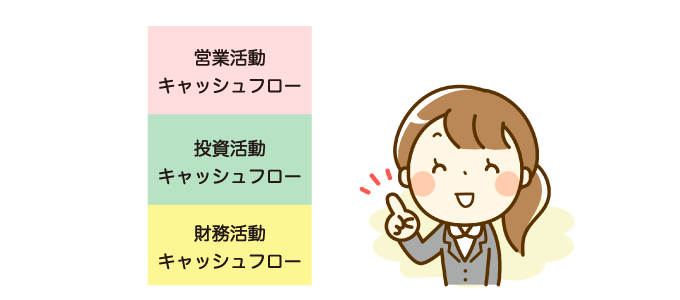

キャッシュフロー計算書(Cash Flow Statement:CF)

キャッシュフロー計算書は、アパート経営の会計期間におけるキャッシュフローを示す書類です。営業活動(本業)、投資活動(投資関連の購入や売却)、財務活動(金融機関や株式・社債発行など)の3つに分かれています。

損益計算書だけでは会計期間に、どれだけ資金が投資され、どれだけ回収されたか分かりません。損益計算書で利益が出ていても、売掛金の回収が遅くなると資金不足となります。

| 営業キャッシュフロー | |

| 税引前当期純利益 | 〇〇 |

| 減価償却費 | 〇〇 |

| 支払利息 | 〇 |

| 非現金支出費用増加 | 〇〇 |

| 売上債権の増加 | 〇〇〇 |

| 棚卸資産の増加 | 〇〇 |

| 仕入債務の増加 | 〇〇 |

| その他負債の増加 | 〇 |

| 小計 | 〇〇〇 |

| 利息の支払額 | 〇 |

| 法人税等の支払い | 〇〇 |

| 営業活動によるキャッシュフロー計 | 〇〇〇 |

| 投資キャッシュフロー | |

| 固定資産取得 | 〇〇 |

| 貸付による支出 | 〇〇 |

| その他の投資支出 | 〇〇 |

| 投資活動によるキャッシュフロー計 | 〇〇 |

| 財務キャッシュフロー | |

| 短期借入収入 | 〇〇 |

| 短期借入返済 | 〇〇 |

| 財務活動によるキャッシュフロー計 | 〇〇〇 |

| 現金及び現金同等物 | |

| 現金及び同等物の増減額 | 〇〇 |

| 現金及び同等物期首残高 | 〇〇〇 |

| 現金及び同等物期首残高 | 〇〇〇 |

アパート経営分析の観点からのキャッシュフロー計算書の重要性は、3つのキャッシュフロー(営業活動、財務活動、投資活動)のバランスです。

バランスシート、損益計算書、キャッシュフロー計算書の財務三表といわれる決算書は、アパート経営の実態とリスクを把握する上で、重要な書類です。次項以下では、バランスシートをより掘り下げて解説します。

アパート経営の実態とリスクは、バランスシートで見える!

アパート経営をバランスシートの観点で見ますと、資産には、アパートの建物や土地などの固定資産や家賃収入などの流動資産が入ります。負債には、アパートローンを組んでいる場合は長期借入金の固定負債が入ります。資本には、大半を現金から調達している場合は自己資本が大半を占めます。

アパート経営をバランスシートにまとめることで、所有するアパートの規模がわかり、アパートローンを活用しているのか、自己資金を使って投資しているのかがわかります。

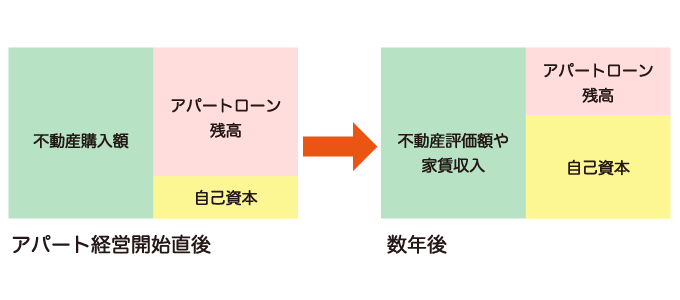

アパート経営のバランスシートは経過年数により変化

バランスシートを時系列で見ていきますと、アパート経営を開始した当初は、バランスシートの資産(左側)には不動産購入額が入ります。負債(右側)にはアパートローン残高、純資産(右側)には自己資本が入ります。

その後数年経つと、バランスシートの資産(左側)には減価償却が進み建物価値が下がった不動産評価額や家賃収入による現金が入ります。負債(右側)には返済により減少したアパートローン残高、純資産(右側)には家賃収入により増加した自己資本が入ります。

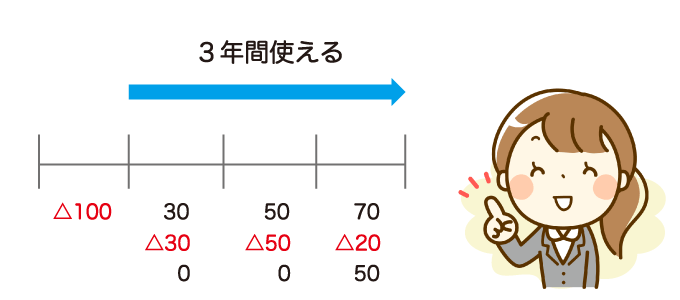

20年~30年とアパート経営が順調に進めば自己資本が増加し、アパート経営開始当初と比較して純資産が10倍近くになることもあります。この状態になれば、アパート経営は成功といえます。

【事例1】

5,000万円のアパートを自己資金500万円、アパートローン4,500万円で購入した場合

建物(重量鉄骨造):3,000万円、土地:2,000万円、年間家賃収入:500万円、

年間キャッシュフロー:100万円、アパートローン期間:25年

ただし、建物部分:2,100万円(34年)、設備部分:900万円(15年)評価にて減価償却

| 資産:5,000万円 建物:3,000万円 土地:2,000万円 | 負債:4,500万円 | バランスシート 比較 | 資産:5,056万円 建物: 556万円 (減価償却後) 土地:2,000万円 家賃:2,500万円 (25年分家賃) | 負債:0円 |

| 純資産:500万円 | 純資産:5,056万円 建物: 556万円 (減価償却後) 土地:2,000万円 家賃:2,500万円 (25年分家賃) | |||

| Δ購入時バランスシート | Δ25年後バランスシート | |||

アパート購入時の純資産は500万円でしたが、アパートローン完済後の純資産は5,056万円となり、約10倍となりました。入居率が高く、建物維持のために修繕を欠かさず行えば、このような結果となり、アパート経営は成功したといえます。

バランスシートから見えるアパート経営の資産形成判断

アパート経営への投資活動が、資産、負債、純資産の仕組みがわかることで、バランスシート上の資産を増加して、そこを通して純資産を増加する行為であることがわかります。アパート経営に投資する際、資産の増減の判断が、損益計算書やキャッシュフロー計算書のシミュレーションとも合わせて検討することにより出来るようになります。

アパート経営はバランスシートの釣合いでリスクを判断

不動産投資のリスクを判断するには、純資産の割合が重要です。アパート経営では自己資金に当たります。

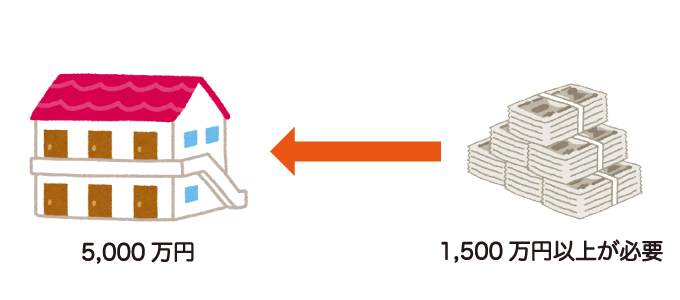

【事例2】

2,000万円のアパートを自己資金500万円、アパートローン1,500万円で購入した場合

【事例3】

5,000万円のアパートを自己資金500万円、アパートローン4,500万円で購入した場合

| 資産:2,000万円 | 負債:1,500万円 | バランスシート 比較 | 資産:5,000万円 | 負債:4,500万円 |

| 純資産:500万円 | 純資産:500万円 | |||

| Δ【事例2】アパート:2,000万円 | Δ【事例3】アパート:5,000万円 | |||

資産が大きくなりますと、その分家賃収入も増えますが、負債も大きくなり、純資産は小さくなります。負債と純資産(自己資金)の割合を比較した場合、【事例2】【事例3】を比較しますと明らかに【事例3】は、負債が大きく純資産が小さいので、バランスが悪い(メタボ型バランスシートである)ことがわかります。

資産・負債・純資産のバランスが崩れると、倒産・破産のリスクの可能性が高まります。リスクを避けるには、純資産の割合を大きくすることです。逆に純資産の割合が大きくなると、新たな大きな負債にも対応出来、大きな資産形成が出来ます。バランスシートを意識してのアパート経営の投資活動が大切です。

アパート経営の節税は、バランスシート作成により効果大

損益計算書、バランスシートを作成すれば、青色申告による青色申告特別控除を受けることも出来ます。

青色申告

青色申告は、日頃の金銭取引を所定の帳簿に記載し、その記載に基づき所得税・法人税を算出し申告することです。税金面での有利な特典を受けることが出来ます。「所得税青色申告決算書(不動産用)を作成し、確定申告書に添付して税務署に提出します。

青色申告のメリット

青色申告のメリットは主に5つあります。

青色申告特別控除

基礎控除の他に、10万円控除と65万円控除の2種類の特別控除があります。アパート経営の場合、事業的規模(通常は10室以上の賃貸等、貸家なら5棟以上)にて行い、複式簿記で記載したもの、バランスシート、損益計算書を添付して申告期限内に提出すれば、課税所得から最高65万円が青色申告特別控除として控除出来ます。事業的規模に満たない場合でも単式簿記で記載したもの、損益計算書を添付し申告期限内に提出すれば、課税所得から10万円の控除が認められます。

| 青色申告特別控除 | 控除条件 |

|---|---|

| 10万円控除の場合 | ・単式簿記による記載 ・損益計算書の作成 |

| 65万円控除の場合 | ・複式簿記による記載 ・損益計算書とバランスシートの作成 |

青色事業専従者給与

家族を従業員としている場合に、その給料を経費とすることが出来ます。事業の専従者であり、15歳以上の生計を共にする配偶者や親族が対象となります。ただし、専従者とした者は配偶者特別控除・扶養控除などの適用はありません。

貸倒引当金の計上

貸倒引当金は、貸倒損失によるリスクに対して、損失の可能性のある金額を予想し、前もって計上した引当金です。貸倒は、取引先の倒産などの理由で、債券(売掛金や受取手形など)が回収不可になることです。その損失を貸倒損失といいます。青色申告だと年末時点で、売掛金や貸倒による損失見込額(貸倒引当金)を必要経費として計上できます。

純損失の繰越しと繰戻し

課税所得で赤字になった部分を、翌年以降3年間に亘り各年の課税所得の黒字分から損益通算出来ます。ただし赤字のうち、土地を取得するために要した借入の利息については損益通算の対象になりません。課税所得を抑えることで減税に繋がります。

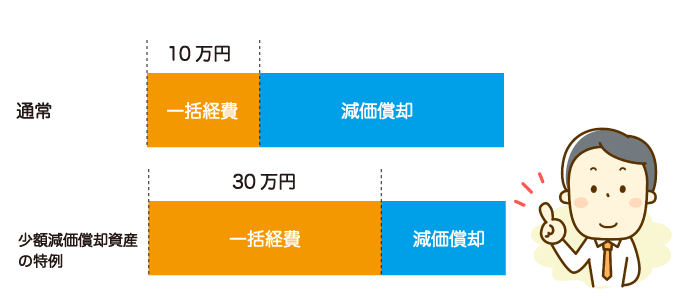

少額減価償却資産の特例

通常10万円以上の減価償却資産は耐用年数により経費化可能ですが、青色申告であれば「少額減価償却資産の特例」を受けることが可能です。つまり30万円未満の償却資産であれば、その事業年度の経費として一括処理が可能な特例です。ただし、この特例の合計限度額は年間300万円までです。適用品目として、事業に使用するPC、機械、備品や無形固定資産(特許権、ソフトウェアなど)も含まれます。中古品でも適用され、30万円未満で購入した中古車も対象になります。

青色申告のデメリット

複式簿記による帳簿作成に手間がかかります。また確定申告の提出書類が多く複雑です。

詳しくは以下ページで解説していますので、あわせてご覧ください。

アパート経営の投資拡大は、バランスシートの改善から

書店に行きますと、サラリーマンや主婦が著した不動産投資関連本が書棚に並んでいます。そこには一気に数億円の資産(アパート・マンション)を形成した旨のことが書かれていますが、読んでみると大半が純資産ではなく、負債を含んだ資産の金額であることがわかります。それも資産と負債がほぼ同額・債務超過一歩手前のメタボ型バランスシートになっています。おそらく著者本人は、自身が抱えるリスクの状況がわかっていないので、恥ずかしくもなく本が書けると思われます。

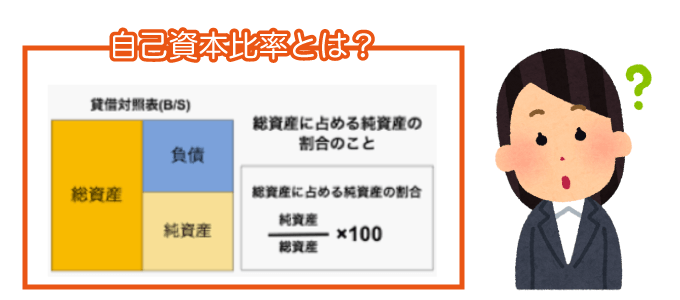

自己資本比率

上記1-1.バランスシートでも触れましたが、

バランスシート : 資産 = 負債 + 純資産

資産 - 負債 = 純資産 < 0 : 債務超過

でした。債務超過になれば、新たな融資を受けることは不可能です。

債務超過にならないために、資産―負債=純資産>0の状態になるよう目指さなければなりません。

ここで自己資本比率という指標があります。

自己資本比率 = 純資産 ÷ 資産

自己資本比率はアパート経営の健全性を測る上で重要な指標です。

【事例2】ですと、自己資本比率は25%、【事例3】ですと、自己資本比率は10%となります。【事例3】は明らかにリスクの高いバランスシートになっていることがわかります。

金融機関目線

自己資本比率は30%以上が求められる

金融機関の目線は、融資審査の厳しい都市銀行や地方銀行は、アパート・マンション経営において、自己資本比率を30%以上は求めます。【事例2】では、2,000万円の物件であれば600万円以上の自己資金を求めます。【事例3】では、5,000万円の物件であれば1,500万円以上の自己資金を求めます。それだけ健全なバランスを求めることがわかります。

融資審査の比較的緩いノンバンクは自己資金比率が0に近くても融資する場合がありますが、その分金利が高くなり、バランスシートは極めてリスクの高い状態に置かれます。

決算書上のバランスシートと金融機関評価のバランスシートは違う

決算書上のバランスシートは債務超過になっていなくても、金融機関が評価したバランスシートでは債務超過になっている場合があります。

【事例4】

1億円のアパートを自己資金1,000万円、アパートローン9,000万円で購入した場合の決算上のバランンスシートと、金融機関のアパートに対する評価が、5,000万円の場合のバランスシートを比較してみます。

| 資産:10,000万円 (アパート) | 負債:9,000万円 | バランスシート 比較 | 資産:5,000万円 (アパート: 金融機関評価) | 負債:9,000万円 |

| 純資産:1,000万円 | 債務超過: 5,000万円 | 純資産:1,000万円 | ||

| Δ決算上のバランスシート | Δ金融機関評価上のバランスシート | |||

金融機関評価上のバランスシートでは債務超過になり、融資は出来ないとの判断になります。逆にいえば、金融機関評価以下の金額でアパートを購入できれば、含み益が出て純資産の割合が増加し、融資を受けやすくなります。例えば、金融機関評価が4,000万円のアパートを3,000万円で購入出来たとすると、金融機関にとっては純資産が1,000万円増加したような評価となります。

投資家目線

投資家の目標ラインの一つとして、「月額キャッシュフロー:100万円」という設定があります。アパート経営の平均的なキャッシュフローは満室時家賃収入の20%です。月額キャッシュフローを100万円出すためには、月額家賃収入が500万円、年額家賃収入が6,000万円必要になります。表面利回りが10%ある物件だと6億円相当のアパートが必要です。バランスシート上、安全圏の目安として自己資本比率を30%とした場合、1億8,000万円の自己資金が必要になります。その状態のバランスシートを保てる投資家はごく少数になります。

上記にもしましたが、サラリーマンや主婦の投資家のバランスシートは、自己資金比率が10%を割っている場合が多いです。その状態からアパートローンを数十年にわたり返済し、高い入居率(90%以上)を維持し続け、建物の修繕を確実にこなした投資家だけが、良好なバランスシートを形成できます。出来なければ、途中でアパートを売却して処分することになりがちです。

アパート経営の投資拡大は、バランスシートの改善から

アパート経営に投資する際、自己資金比率を出来るだけ高くして手ごろな物件から始め、家賃収入と繰り上げ返済を並行して行うことにより、負債を減少させ純資産を増加させます。バランスシートが良好な状態になれば、次のアパートへ投資をします。コツコツバランスシートを改善しながらアパートを購入するスタンスが取れれば、投資活動は順調にいきます。

まとめ

バランスシートを念頭に置いてアパート経営を考えますと、仕入れ(アパート購入金額)がいかに大切かがわかります。

繰り返しになりますが、決算上バランスシートに記載される金額は「買った金額」です。しかし金融機関目線は、バランスシートに記載する金額は「売れる金額」です。「買った金額」よりも「売れる金額」があまりにも小さく評価されますと、金融機関目線は債務超過と判断する可能性が高くなります。そうなりますと融資は不可です。ですので、買う金額と売れる金額が近い物件探しが出来ることが投資家としての条件となります。さらにいえば、買う金額よりも売れる金額が上回る物件探しが出来る投資家は「一流の目利きの投資家」といえます。それはバランスシートが理解出来ていないと、そのような投資活動は出来ません。

アパート経営を実施もしくは検討されている方は、バランスシートで経営状況をシミュレーションし、金融機関目線での査定をしてみることをお勧めします。