「公務員だけど、アパート経営をして儲けたい!」

「公務員法で副業が禁止されているけど、申告すればアパート経営できるって本当?」

「働き方改革」が叫ばれている中、民間企業会社員の副業(兼業)が奨励されています。

国や地方自治体に勤務している公務員は、公務員法の規定により原則として副業は禁止です。

しかし一定の条件をクリアすれば、公務員もアパート経営を始められます!

・公務員の副業に関わる法律や規定

・公務員がアパート経営をするメリット、デメリット

・公務員によるアパート経営の目安、シミュレーション

この記事は、アパート経営を始めたいと悩んでいる公務員の方に向けて、上記の点を解説します。

アパート経営に興味がある方は、ぜひ最後までお読みください。

タウンライフ【アパート経営・建築プランがもらえる】

評価 ★★★★★

たったの3分!あなただけのアパート経営・建築プランがもらえる

- 利用満足度No.1だから安心!

- あなたに合った経営・建築プランを提案

- 収支計画書を作成!どのぐらい利益が出せるか分かる

- プロが作った市場調査書で安定収入を目指せる!

公務員によるアパート経営の法的規定

先述した通り、公務員は原則として副業は禁止です。

(国家公務員法103条、地方公務員法38条)

そもそも、なぜ公務員は副業を禁止されているのでしょうか。具体的な理由は下記のとおりです。

・公務員としての職務に支障を生じるため

・公務員の勤務する公的機関の信用を落とすため

・公務員の有する秘匿情報の漏洩防止のため

などが挙げられます。

※国家公務員法・地方公務員法の条文を読みたい方は、こちらをタップしてください。(該当見出しにジャンプします)

公務員は副業を禁止されていますが、「人事院の規則(14-8)」の条件を満たせば、公務員もアパート経営が可能です。

次に具体的な条件を解説していきます。

公務員がアパート経営できる3つの条件

人事院規則14-8には、営利企業の役員等との兼業について記されています。

難しい条文が並べられていますが、要約すると下記の3つの条件を満たせば、公務員のアパート経営が認められます。

・4棟9室以下の規模でのアパート経営すること

・アパート経営の年間賃貸収入が500万円未満に抑えること(駐車料金も含む)

・アパート管理業務を委託すること(自主管理は不可)

地方自治体によっては、特別な規定が設けられているので必ず確認しましょう。

公務員のアパート経営に関わる条文が気になる方は、こちらをタップしてお読みください。

「条件は分かったけど、具体的にどのケースが違反するのか分からない!」という方もいますよね。

条件を満たしているケースと、満たしていないケースをそれぞれ見ていきましょう。

条件1.4棟9室以下の規模でのアパート経営

- 戸建賃貸住宅5戸 : 独立家屋5棟以上に抵触し、兼業とみなされ届け出が必要

- 戸建賃貸住宅4戸 : 独立家屋4棟以下であり、兼業とみなされない。

- アパート1K10戸1棟 : 独立区画部分10室以上に抵触し、兼業とみなされ届け出が必要

- アパート2DK9戸1棟 : 独立区画部分9室以下であり、兼業とみなされない。

条件2.アパート経営の年間賃貸収入が500万円未満

- アパート1K6戸1棟、家賃6万円の場合

年間家賃収入:6万円 × 6戸 × 12か月 = 432万円 < 500万円

兼業とみなされません。 - アパート1K7戸1棟、家賃6万円の場合

年間家賃収入:6万円 × 7戸 × 12か月 = 504万円 > 500万円

兼業とみなされ届け出が必要

駐車場付きのアパート経営の場合

- 機械式駐車場経営:兼業とみなされ届け出が必要

- 駐車場経営9台:兼業とみなされません

- 駐車場経営10台 :兼業とみなされ届け出が必要

条件3.アパート管理業務を委託

公務員がアパート経営をする場合、アパートの管理業務を必ず委託しましょう。

アパートの管理業務は、下記のように多岐に渡ります。

・入居者の募集

・建物、設備のメンテナンス

・家賃の回収

このような管理業務は、本職である公務員の仕事に支障をきたす可能性が高いです。

さらに人事院規則上では、下記のような記載があります。

入居者の募集、賃貸料の集金、不動産の維持管理等の不動産又は駐車場の賃貸に係る管理業務を事業者に委ねること等により職員の職務の遂行に支障が生じないことが明らかであること。

引用先:人事院規則14―8(営利企業の役員等との兼業)の運用について

こういった点から、アパートの管理業務は自分で行うのではなく、管理会社に委託しましょう。

3つの条件がクリアできれば、公務員もアパート経営ができるぞ!収入増に期待じゃな!

何から準備すればいいか分からない人は、君に合う経営・建築プランを提案してくれるタウンライフ一括請求を使ってみよう!

次に公務員のアパート経営の許可が通りやすいケースを解説します。

公務員のアパート経営の許可が通りやすいケースとは?

相続・生前贈与

相続や生前贈与による不動産取得の場合、比較的許可が得られやすいです。

この場合、一定規模(5棟以上10戸以上不動産収入500万円以上)を超えていても先祖代々引き継がれてきた不動産を処分するわけにもいかず、認められやすくなります。

転勤

マイホームを購入したが遠方へ転勤により住めなくなった際、賃貸物件として活用する場合は認められやすくなります。

処分困難

所有不動産を処分(売却・贈与等)したいが、様々な事情・条件により処分が困難な際、賃貸物件として活用する場合は認められやすくなります。

アパート経営に必要な書類

公務員がアパート経営を始める場合、下記の書類を提出する必要があります。

- 自営兼業承認申請書(不動産等賃貸関係)

- 不動産管理委託契約書

- 物件概要書

- 不動産収入管理表

国家公務員の場合、所属する省庁、役所の部署の責任者に報告し、許可を受ける形式です。

地方公務員の場合、地方自治体により異なるため自治体ごとの確認が必要です。

公務員によるアパート経営の目安・シミュレーション

上記から公務員が出来るアパート経営には、規模的な制約と不動産収入の制約があります。

その制約内で出来るアパート経営の目安をシミュレーションします。

1棟8戸のアパート経営

【事例4】

・重量鉄骨造2階建、総戸数1K25㎡8戸<10戸なので、規模的制約は満足

・資金総額:6,000万円(建築費:5,600万円、諸費用:400万円)

・資金調達:銀行ローン:5,000万円、自己資金:1,000万円

・返済期間:30年、金利2.0%、元利均等方式

・家賃収入:5万円/戸・月、40万円/月、480万円/年<500万円なので、不動産収入制約は満足

・空室率:10%

・管理:業者に委託(管理費:家賃収入の5%)、自主管理ではないので満足

| 資金調達 | 自己資金 | 1,000万円 |

| 融資額 | 5,000万円 | |

| 収入 | 家賃収入 | 40万円/月 |

| 480万円/年 | ||

| 支出 | ローン返済額 | 18.5万円 |

| ローン返済率 | 46.3% | |

| 管理費(5%) | 2.0万円 | |

| 水道光熱費、修繕積立金、火災保険料 | 2.0万円 | |

| 固定資産税、都市計画税 | 4.0万円 | |

| 空室率(10%) | 4.0万円 | |

| 支出合計 | 30.5万円 | |

| キャッシュフロー | 月間利益 | 9.5万円 |

| 年間利益 | 114.0万円 | |

| 総返済額 | 元金+利息 | 6,653.10 |

| 経営指標 | 表面利回り | 8.6% |

| 実質利回り | 2.0% | |

| ROI | 1.9% |

公務員がアパート経営をする場合、不動産収入合計額が500万円未満という制約があるので、戸数は6~8戸位に限られます。

規定上は10戸未満9戸以下です。駐車料金を別途徴収する場合には、さらに戸数の減少を考慮する必要があります。

→【3分だけ!】あなたに合ったアパート経営・建築プランを一括請求する!

戸建4棟4戸の賃貸経営

【事例5】

・木造2階建3LDK4棟<5棟なので、規模的制約は満足

・駐車場4台<10台なので、規模的制約は満足

・資金総額:6,500万円(建築費:1,500万円×4棟=6,000万円、諸費用500万円)

・資金調達:銀行ローン:5,500万円、自己資金:1,000万円

・返済期間:30年、金利2.0%、元利均等方式

・家賃収入:8.8万円/戸・月、35.2万円/月、422.4万円/年

・駐車場収入:1.5万円/台・月、6.0万円/月、72.0万円/年

・収入合計:494.4万円<500万円なので、不動産収入制約は満足

・空室率:10%

・管理:業者に委託(管理費:家賃収入の5%)、自主管理ではないので満足

| 資金調達 | 自己資金 | 1,000万円 |

| 融資額 | 5,500万円 | |

| 収入 | 家賃収入 | 35.2万円/月、422.4万円/年 |

| 駐車場収入 | 6.0万円/月、72.0万円/年 | |

| 収入合計 | 41.2万円/月、494.4万円/年 | |

| 支出 | ローン返済額 | 20.3万円 |

| ローン返済率 | 49.3% | |

| 管理費(5%) | 2.1万円 | |

| 水道光熱費、修繕積立金、火災保険料 | 2.1万円 | |

| 固定資産税、都市計画税 | 4.3万円 | |

| 空室率(10%) | 4.1万円 | |

| 支出合計 | 32.9万円 | |

| キャッシュフロー | 月間利益 | 8.3万円 |

| 年間利益 | 99.6万円 | |

| 総返済額 | 元金+利息 | 7,318.5万円 |

| 経営指標 | 表面利回り | 8.2% |

| 実質利回り | 1.7% | |

| ROI | 1.5% |

公務員が賃貸戸建経営をする場合、不動産収入合計額が500万円未満という制約があるので、戸数は3~4戸位に限られます。規定上は、5棟未満4棟以下です。

→【3分だけ!】あなたに合ったアパート経営・建築プランを一括請求する!

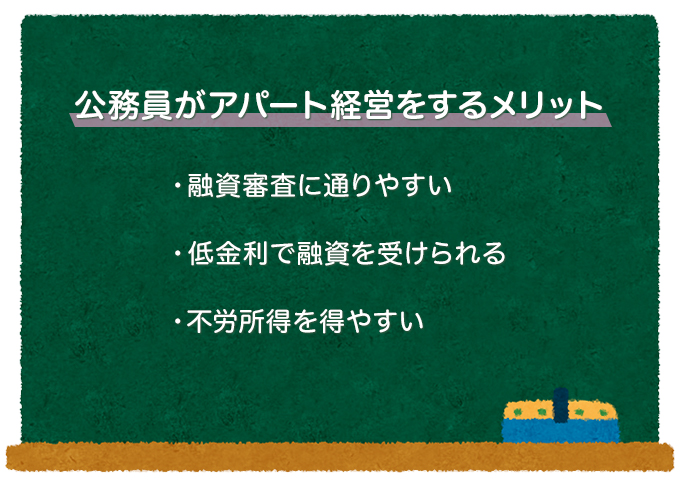

公務員によるアパート経営のメリット

金融機関の融資審査が通りやすい

公務員は将来的に安定した給与収入があるため、金融機関の審査上、民間企業の勤務者よりも与信が高いと評価され、融資を受けやすい立場にあります。

また公務員には技術職・事務職・警察官・消防士・自衛官等様々な職種がありますが、公務員であれば一様に与信が高いと評価されます。

低金利で融資を受けられる

公務員は与信が高いため、比較的低金利にて融資を受けることが出来ます。

キャッシュフローに一番影響を与えるのが金利であるため、有利にアパート経営を行うことが出来ます。

不労所得を得やすい

公務員の立場上、自主管理は禁止されているため、管理委託しなければなりません。

逆をいえば、管理会社にアパート経営を任せる形式となりますので不労所得に近くなります。

公務員によるアパート経営のデメリット

ビジネス経験の希薄さから失敗しやすい

公務員の職務内容は公共性が高い仕事であるため、ビジネス感覚(損益感覚)が希薄です。与信の高さゆえに金融機関から多額の融資を受けられますが、入出金確認・管理会社の業務確認が甘くなりアパート経営がずさんになりやすいです。

金融機関の審査を通過したから、アパート経営の安全が保障された訳ではありません。あくまでもアパートオーナーの経営手腕が問われることを認識する必要があります。

災害など、想定外のトラブルで失敗する可能性がある

公務員に限った話ではありませんが、最近の災害発生率は増加傾向にあり、規模も甚大化しています。地震、台風、洪水、高潮、津波、等です。ハザードマップ等を参考にして立地を計画段階から見極め、アパート経営の是非を決定しなければなりません。

懲戒免職になる可能性も!佐賀県消防副士長の事例を紹介

2016年1月にあった報道によりますと、佐賀広域消防局の消防副士長が、不動産収入により地方公務員法に違反し、懲戒処分になったことが明るみになりました。消防副士長はマンション・駐車場等を佐賀市内外に12件所有しており、年間不動産収入は約7,000万円でした。

消防副士長は不動産収入を申告せず、許可を得ずに不動産事業を行っていたことが、住民からの通報により明るみとなり、3か月の減給10分の1という懲戒処分となりました。

2016年1月に佐賀広域消防局は消防副士長に対して、2016年7月19日までに人事院規則により所有物件5棟10室、駐車場台数10台未満に、不動産収入を500万円以下にするように命じました。しかし、7月19日を過ぎても改善が認められず、7月31日に懲戒免職処分となりました。

【抜粋】国家・地方公務員の副業に関わる法律・規定

国家公務員法

服務の根本基準(国家公務員法第96条第1項) ※1

「すべて職員は、国民全体の奉仕者として、公共の利益のために勤務し、且つ、職務の遂行に当たっては、全力を挙げてこれに専念しなければならない。

2 前項に規定する根本基準の実施に関し必要な事項は、この法律又は国家公務員倫理法に定めるものを除いては、人事院規則でこれを定める」とあります。

国家公務員の職務規定の中に、兼業に関する規定が定められています。

私企業からの隔離(国家公務員法第103条) ※1

「職員は、商業、工業又は金融業その他営利を目的とする私企業(以下「営利企業」という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない」とされています。国家公務員の性格と、営利目的の私企業の役員・顧問・評議員の性格とは相容れないため、私企業の役員・顧問・評議員との兼業や自営を禁止しています。

他の事業又は事務の関与制限(国家公務員法第104条) ※1

「職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも内閣総理大臣及びその職員の所轄庁の長の許可を要する」とされています。

地方公務員法

営利企業への従事等の制限(地方公務員法38条) ※2

「職員は、任命権者の許可を受けなければ、商業、工業又は金融業その他営利を目的とする私企業(以下この項及び次条第一項において「営利企業」という)を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない」とあります。地方公務員の職務規定の中に、兼業に関する規定が定められています。

人事院規則14-8(営利企業の役員等との兼業)の運用について ※3

「4 前項の場合における次の各号に掲げる事業の経営が当該各号に定める場合に該当するときは、当該事業の経営を自営に当たるものとして取り扱うものとする。

一 農業、牧畜、酪農、果樹栽培、養鶏等、大規模に経営され客観的に営利を主目的とすると判断される場合

二 不動産又は駐車場の賃貸 次のいずれかに該当する場合

(1)不動産の賃貸が次のいずれかに該当する場合

イ 独立家屋の賃貸については、独立家屋の数が5棟以上であること。

ロ 独立家屋以外の建物の賃貸については、貸与することができる独立的に区画された一の部分の数が10室以上であること。

ハ 土地の賃貸については、賃貸契約の件数が10件以上であること。

ニ 賃貸に係る不動産が劇場、映画館、ゴルフ練習場等の娯楽集会、遊戯等のための設備を設けたものであること。

ホ 賃貸に係る建物が旅館、ホテル等特定の業務の用に供するものであること。

(2)駐車場の賃貸が次のいずれかに該当する場合

イ 建築物である駐車場又は機械設備を設けた駐車場であること。

ロ 駐車台数が10台以上であること。

(3)不動産又は駐車場の賃貸に係る賃貸料収入の額(これらを併せて行っている場合には、これらの賃貸料収入の額の合計額)が年額500万円以上である場合

(4)(1)又は(2)に掲げる不動産等の賃貸と同様の事情にあると認められる場合

(中間省略)

5 「人事院が定める場合」は、次に掲げる場合とする。

一 不動産又は駐車場の賃貸に係る自営を行う場合で、次に掲げる基準のいずれにも適合すると認められるとき。

(1)職員の官職と承認に係る不動産又は駐車場の賃貸との間に特別な利害関係又はその発生のおそれがないこと。

(2)入居者の募集、賃貸料の集金、不動産の維持管理等の不動産又は駐車場の賃貸に係る管理業務を事業者に委ねること等により職員の職務の遂行に支障が生じないことが明らかであること。」

※1 国家公務員法、電子政府の総合窓口 e-Gov

※2 地方公務員法、電子政府の総合窓口 e-Gov

※3 人事院規則14-8(営利企業の役員等との兼業)の運用について、人事院

※4 自営兼業承認申請書(不動産等賃貸関係)、人事院

※5 「賃貸収入7千万円の消防士を懲戒免職」(佐賀広域消防局)、佐賀新聞Live

タウンライフ【アパート経営・建築プランがもらえる】

評価 ★★★★★

たったの3分!あなただけのアパート経営・建築プランがもらえる

- 利用満足度No.1だから安心!

- あなたに合った経営・建築プランを提案

- 収支計画書を作成!どのぐらい利益が出せるか分かる

- プロが作った市場調査書で安定収入を目指せる!