離婚に伴う財産分与で以下のお悩みがある方も多いと思います。

- 相手の名義の不動産を勝手に売却できるのか

- 売却後の税金やローンは誰が払うのか

- 財産分与対象の不動産を高く売る方法

「子供の養育費の足しにしたい」「家を手放したくない」など、財産分与のために不動産をできるだけ高く売却したいとお悩みではありませんか?

離婚後の生活のために、できるだけ多くの財産を手元に残したいと思う人が多いのではないでしょうか。

不動産売却は、宝石や貯金を分けるのとは異なり、分与後でも納税義務やローン返済など様々な問題が浮上します。

このような悩みを解決するために、このページでは離婚の財産分与で不動産を売却するときの注意点をわかりやすく解説しますので、ぜひ参考にしてください。

財産分与について!不動産を売却する前の基礎知識

「この家は自分のものになるの?」という不安を解消するために、まずは、財産分与について簡単におさらいしましょう。

財産分与とは、一言でいうと夫婦で一緒に築いてきた財産を離婚するときに分配するという行為です。

もし、話し合いも分配もせずに別れたとしても、離婚後2年以内であれば、財産分配を請求できます。

夫婦で築き上げてきた「財産」ですが、貯めてきたお金や購入した不動産を譲るだけではありません。

離婚後も互いの生活を支えあう、または相手を傷つけたことに対する謝罪金なども、財産としてカウントされます。

これは一体どういうことなのか、財産分与の種類についてみていきましょう。

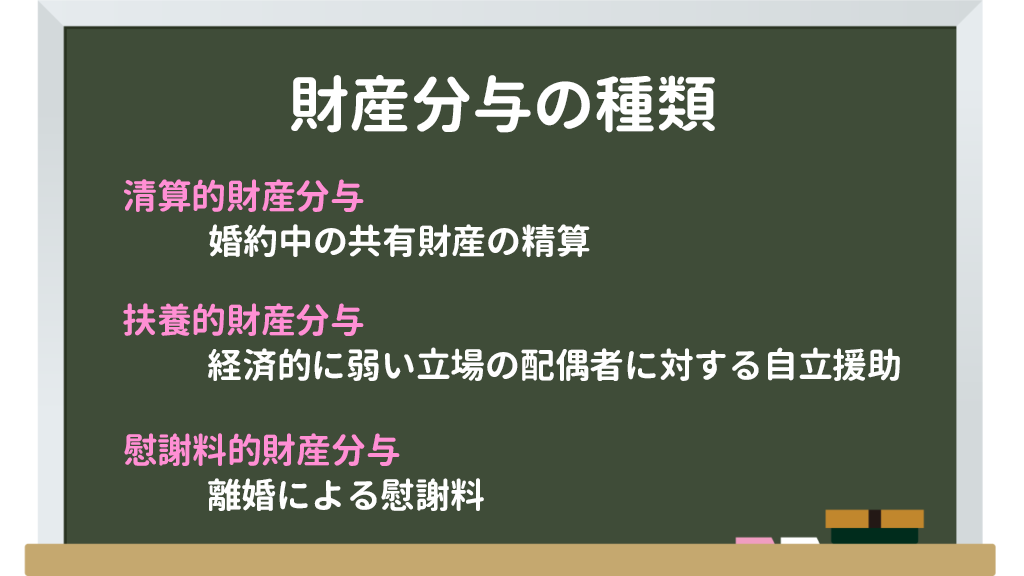

財産分与の種類3つ

財産分与の種類とは、財産を「分ける」という意味だけでなく、「支える」「謝罪する」という意味も込められています。

夫婦として生活するために、これまで互いに支え合い役割分担をしてきたと思いますが、夫婦の中には、専業主婦として夫を支える役目を担っていた女性や、「妻の浮気に悩まされていた男性など、様々な思いを抱えながら生活をしてきたのではないでしょうか。

たくさんの事情に悩まされてきた配偶者は、快く今後の生活をリスタートさせることが難しいかもしれません。そういった場合に、金銭的に扶養または精算することも、財産分与の対象となります。

では、具体的にどんな財産分与があるのか、またはどんな風に分与されるのか、財産分与する3つの種類を表にしてまとめたので、参考にしてください。

| 種類 | 分与の目的 | 分与対象の財産 |

|---|---|---|

| 清算的財産分与 | 夫婦で築いてきた財産を分配すること。一般的な財産分与方法。 | ・貯金 ・車や家財などの動産 ・不動産 |

| 扶養的財産分与 | 元配偶者に生活能力がない場合に財産の一部を支払う。一般的に支払い期間は6ヶ月~3年。 | ・貯金 ・自宅の賃貸契約など |

| 慰謝料的財産分与 | 精神的苦痛を負わせた謝罪として支払う。「慰謝料」とは異なり金銭以外で支払うことができる。 | ・貯金 ・車や家財などの動産 ・不動産 |

上記の表をみてわかるように、分与の対象となる財産は貯金のような金銭だけでなく、自宅や土地のような不動産も分与の対象です。

・お金はいらないけど、このまま家に住み続けたい。

・所有しているマンションをもらいたい。

というような財産の分与方法もあります。

財産分与方法の対象となる3つの財産

しかし、分与される財産は、あくまで「夫婦間で築き上げたもの」に限られます。

例えば、

・夫婦になる以前から所有していたマンション

・親からもらった遺産

・賃貸兼住宅の賃料

これらの財産は、夫婦共有の財産と言えるのでしょうか。つづいて、分与方法の対象となる財産について確認してみましょう。

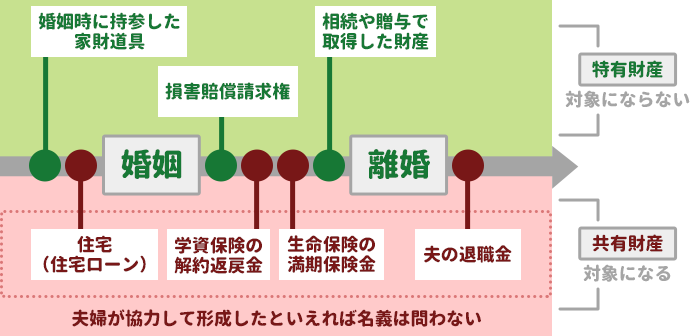

共有財産

これまで紹介してきた「夫婦で築き上げた財産」が、共有財産にあたります。

夫婦共同名義で貯めてきたお金や保険は、夫婦で築き上げた財産です。

その他、掃除機や洗濯機、パソコンのような名義はないけれど、お互いに共同して使用してきた動産も夫婦の共有財産となります。

特有財産

特有財産とは、婚姻関係となる前に築いた財産であり、財産分与できない財産です。

結婚前にコツコツ貯めてきた貯金や親の遺産などが特有財産にあたります。

また、夫婦共同で家を建てた場合、婚姻前から貯めてきた貯金を頭金にした場合、配偶者の親が出してくれた頭金なども特有財産に該当する場合があり、財産分与時に差し引かれるので注意しましょう。

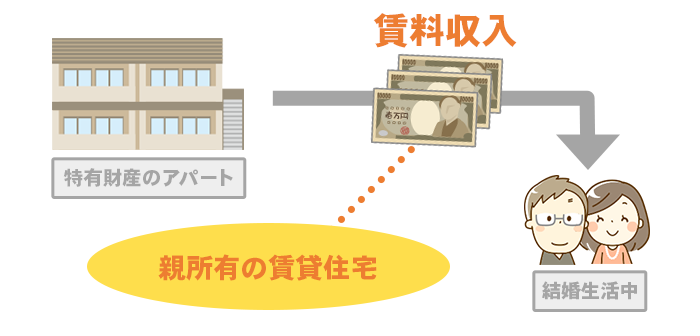

ちょっとレアなケースですが、親所有の賃貸住宅から発生した賃料も特有財産にあたります。

「夫の親が所有しているアパートに住んできたけれど、今後の生活のためにここの家賃収入が欲しい」と請求しても、財産分与することはできません。

実質的共有財産

婚姻中に相手名義で購入・契約したものも、財産分与の対象です。

マイホームや車など、相手名義として契約した財産が実質的共有財産にあたります。

夫婦で協力して購入したけれど、どちらかの名義にしなければいけなかったものは、実質的な共有財産というようにカテゴライズされます。

また、将来受け取るべき退職金や年金など、名義が自分になくても婚姻中に築いた財産は、共有財産として分配の対象となります。

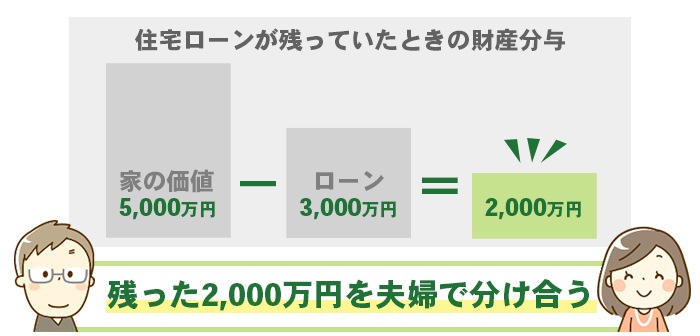

ただし、注意したいのはローン残債や借金のようなマイナスの遺産も分配対象ということです。

例えば、5,000万円の価値がある家を購入し、現在3,000万円のローン残債があるとしたら、単純計算で「(5,000万円-3,000万円)÷2=1,000万円」が分配される財産となります。

1,000万円=(5,000万円-3,000万円)÷2=財産分与

財産分与の方法

ひとことで「財産をわける」とは言っても、意外とややこしい問題かもしれないと不安になってきた人もいるのではないでしょうか。

ここまで紹介してきたとおり、財産分与とは購入した物の価値を分けるだけでなく、購入した経緯も含めて、離婚時にそれぞれ分配するということです。

では、具体的にどうやって財産を分配すればいいのか、財産分与の方法についてみていきましょう。

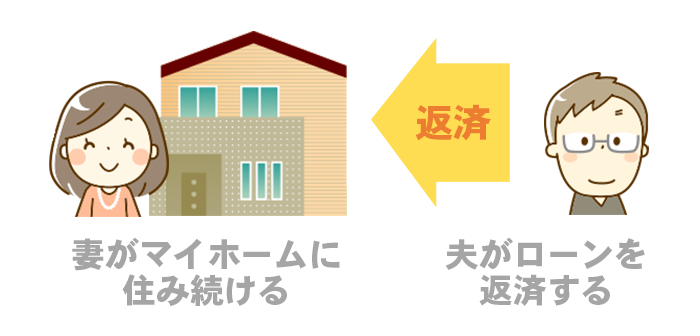

特定の財産を保持する代わりに金銭で支払う

簡単にいうと、特定の財産をお金で買うということです。

特定の財産の価値を算出し、その半分を相手に支払います。

例えば、マイホームに住み続ける代わりにローンを支払う、車を渡さない代わりに車代の半分をお金で精算するという方法です。

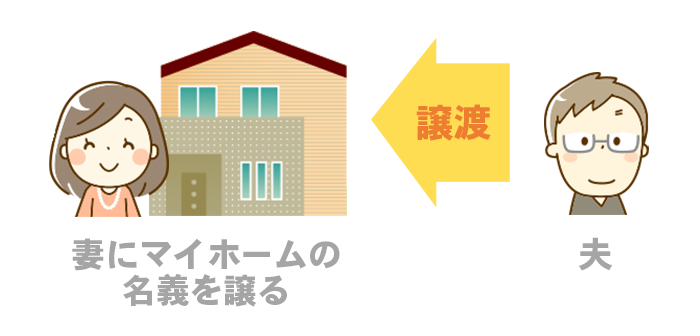

相当分の不動産や動産の権利を譲る

財産の名義を譲ることで財産を分配するという方法があります。

一般的に夫婦間で分配する割合は家庭それぞれですが、金銭には変えずそれに相当するだけの財産の名義を譲ります。

売却して売却金を分ける

財産を売却処分し、お金として夫婦で分ける方法です。

家や土地を分けるとは言っても、建物や地面を真っ二つに切って分配するという訳にはいきません。

不動産や車のような半分に分けることが出来ないもの、もしくは譲ってしまうことで後々トラブルに発展しそうなものは、売却金を分配する方法が選択されます。

以上が、財産分与の方法です。分与する物によって適切な方法を選択していってください。

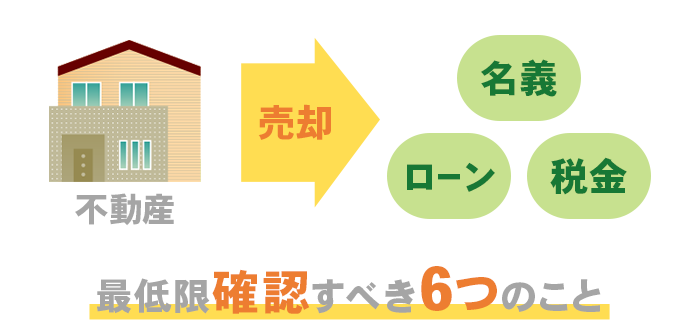

財産分与で不動産を売却するときに確認しておくべき6つのこと

財産分与の中でも特に手続が複雑なのが、不動産です。

不動産には名義やローン、税金など様々な問題が複雑に絡み合っているため、不動産を夫婦間で分けるときは、最低限確認しておくべきことが6つあります。

名義人と連帯保証人は誰か

まずは、一番大切なことですが、家と土地の名義は誰になっているのかを確認しましょう。

名義人でなければ家は売れませんし、名義人が家を出て行ってしまうと住宅ローンは住んでいる人が一括返済しなければいけないことがほとんどです。

名義確認するためには、登記所(法務局)で登記を確認し、連帯保証人は金融機関で名義を確認できます。一般的に夫婦で家を購入した場合、以下のような組み合わせになっています。

| 種類 | 名義人 |

|---|---|

| 共有名義 | 夫婦どちらも名義人 |

| 単独名義 | 夫か妻 いずれかが名義人 |

夫婦共働きで住宅ローンを組んでいる場合、多くは妻が連帯保証人となっているケースがあります。

連帯保証人は、名義人ではないけれど名義人同様に返済する責任がある保証人です。

連帯保証人は責任が重いため、離婚したからと言って返済を免れることはできないため注意しましょう。

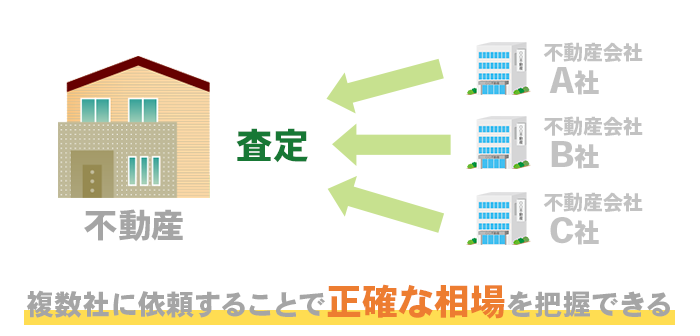

財産分与の対象となる不動産価格はいくらか

分与する予定の不動産の価値をチェックし、分与額の目安を知っておくことが大切です。

売却するかしないかに関わらず、家や土地、マンションの金銭的価値を知っておけば、分与しやすくなります。

また、不動産の価値を把握しておくことで、売却時に不動産会社や買い手と価格交渉しやすくなるでしょう。

不動産の価格を調べるときは、不動産会社に査定を依頼します。価格調査するときは1社に限定せず、少なくとも2~3社に査定を依頼してください。

査定回数を増やすことで、正確な相場を把握しやすくなり、さらに価格交渉の材料のひとつとして活用できます。

住宅ローン残債があるか、完済のメドはつくのか

ローン残債がある家は、売却できないうえ、分与の仕方によっては一括返済を迫られる可能性があります。

住宅ローンを組むときに抵当権という担保を設定しますが、完済していない不動産は抵当権がついたままです。原則として抵当権がある不動産は売却できません。

例え、売却しようとしても「いつ担保として召し上げられるかわからない」という不安要素がある物件の価値は、とても低いと考えられます。

また、住宅ローンを組むときは、金融機関と様々な条件つきで融資を受けたのではないでしょうか。その中の条件のひとつとして「名義人が住むことを前提にお金を借りる」ということに同意していた場合、名義人が家から出ると一括返済を迫られる恐れがあります。

離婚とローンの支払いは、別問題として処理される傾向です。分与を考えているけれど、残債はあるときは、速やかに融資を受けた金融機関に今後のことを相談しましょう。

財産分与後に居住予定があるか

財産分与後に、いまの家に誰が住み続けるのかを話し合っておきましょう。

上記でも少し触れましたが、名義人が家を出ることになると、残債をどうするかという問題が残ります。

もし、残債が残っているけれどそのまま住み続ける場合は、

・残債をどちらが支払うか

・所有権はどちらに移転するのか

という2つの問題を解決しなければいけません。つまり、ローン名義人と家の名義人をどちらにするのかという問題です。

原則として、住宅ローンの名義人と家の所有権者は同一であることが多く、財産分与時はローンは収入の多い夫が背負い、妻が家の所有権者となって住み続けるというケースがみられます。

この場合も金融機関に、名義変更や今後の支払いについて相談しなければいけません。

家を売却しないことのリスクも考える

名義変更の話し合いが整わない場合は、売却しないことのリスクも考えなければいけません。

住み慣れた家で生活を続けたいけれど、ローンの支払いはどうするのか、名義はどちらにするのかで話し合いがまとまらないと、新しい生活をスムーズに送ることができません。

また場合によっては、完済まで離婚しないという話が振り出しに戻ってしまう可能性もあります。

また、離婚後に夫がローンを支払い続け、妻が家に住み続けた場合のリスクも考えておきましょう。

離婚後さらに関係が悪化し、家に住んでいない夫が住宅ローンを滞納しはじめた場合、妻が家を出て行かなければならなくなるかもしれません。

このように、財産分与で家を残すことは今後のトラブルの原因となってしまうことがあります。

そのため、心残りはありますが、売却をして精算してしまうことも選択肢のひとつにいれてみましょう。

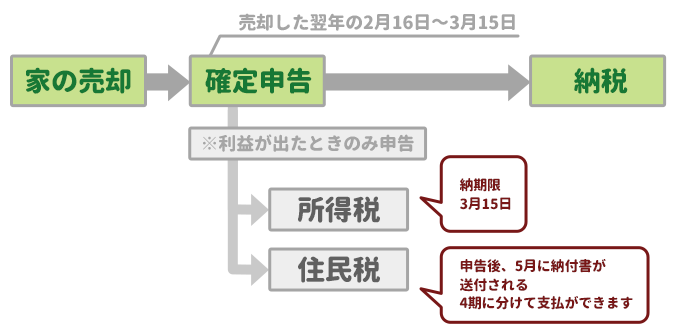

売却後にかかる税金

家は売っても買っても所有しても税金がかかります。

家を売却して利益がでた(購入時よりも売却金の方が高くなった)場合、その利益分が課税対象です。

これを譲渡税といい、売却した翌年の確定申告後に所得税を支払い、住民税は5月頃に支払います。原則として、納税義務があるのは所有者となるため、財産分与後に納税通知書が届く仕組みです。

まとめると、つまり財産分与でお金を分配した後に、名義人にだけ納税通知書が届きます。

この辺の話し合いをしていないと、名義人だけが損をすることになりかねません。

さらに、売却せずに家を所有するということは、税金の支払いも始まるということです。固定資産税や譲渡所得税は、家の所有権者へ請求がいきます。

税金は家の売買価格や不動産の価値によって額が変わるため、離婚後の生活費に余裕がない場合は、税金の支払いが負担になってくるかもしれません。

財産分与で不動産を分ける5つの流れと離婚後のトラブルを回避するためのコツ

不動産を財産分与するとき、現金化し財産を平等に分けるということも大切ですが、離婚後のトラブルを未然に防ぐ対策も同時に行う必要があります。

そこで、離婚を決意してから不動産を売る流れをきちんと確認しておきましょう。

1.財産をリストアップする

財産分与の対象となる不動産をリストアップしましょう。

家や土地、マンションなど夫婦間で購入してきた不動産をすべて書き出します。

このとき、同時に査定を行い相場の確認しておくと今後の手続がスムーズです。また、登記や支払い確認できるものがあると、財産を確認しやすくなります。

また、これまで紹介してきたように、住宅ローンも財産のひとつです。

そして、親から援助してもらったものも分与することはできません。これらプラスとマイナスの財産を含めて一度書き出してみましょう。

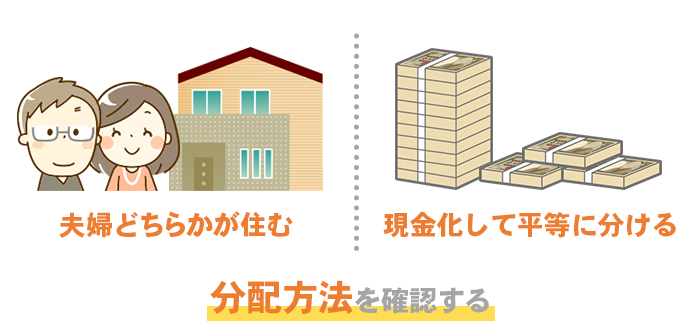

2.分配方法の確認

続いて、リストアップした財産をどのように分配するかを決めていきます。

このとき、「夫婦のどちらがどの程度分与するのが妥当か」ということが議論されると思いますが、以下のように分配されることが一般的です。

・夫婦共働きの場合 夫50% 妻50%

・妻(夫)が専業主婦(主夫)の場合 夫50~80% 妻20~50%

上記の割合は話し合いによって前後しますが、あくまで目安として参考にしてください。

不動産の場合は、割合分で割るというよりも、子どものことを考えて夫婦のどちらかが住み続けることになるのか、それとも現金化して平等に分け合うのか、分配方法を協議していきます。

3.財産分与の合意

話し合いがまとまったら、財産分与の合意をします。

財産分与の合意はとても大きな意味を持ちます。実は、ここで決定したことは後で変更することができないため、話すことが億劫でもここでしっかりと合意するまで頑張りましょう。

法律上では、原則としてここで定めた財産分与を取り消すことはできません。口頭で話した内容でも、一度合意したものは覆せないと定められています。

4.公正証書の作成

財産分与の合意をより確実なものにするために、公正証書で合意内容を記しておきましょう。

公正証書とは、公正人という法律の専門家が作成した書類で法的な効力が強い契約書です。今後、支払いが滞った時や相手が言い分を覆してきたときなどに大きく役立ちます。

公正証書の控えは公正役場という場所に保管されるため、証明書を奪われたり燃やされたりする恐れもありません。

夫婦間で財産分与の合意をしても、後々「あんなこと言っていない!」とトラブルが発生することもあります。離婚後の生活を守る意味でも、財産分与の合意は書面に記録しておきましょう。

5.不動産売却

財産分与のための不動産を売却では、目的に合った売却スケジュールを立てることが大切です。

離婚後の生活をどうするのかによって、売却の目的が大きく異なります。

取り分を多くするためには、できるだけ高く売却してくれる不動産会社を選んでいく必要がありますし、また事情によっては金額よりも売却手続時間を短縮したいケースも出てくるかもしれません。

立地条件や築年数によっては、想定よりも売却に時間がかかったり売れ残ってしまったりすることも考えられます。そのため、不動産を売却するときは、離婚後の生活に支障が出ないよう売却スケジュールを立ててきましょう。

離婚後の生活のために不動産売却金で財産分配額を多くするために

不動産を売却することが明確に決定している場合、新居の準備や生活資金の確保など、できるだけ早く離婚後の生活のことを考えていかなければいけません。

そのためには、不動産を適切に処分していくことが大切です。不動産会社では、一般売却のための仲介・任意売却・買取というような売主の状況にあった売却スタイルを行っています。

売却を決めたら、希望に合う売却スケジュールを立ててくれる不動産会社を見つけていきましょう。

専任媒介契約で高く売却でしてくれそうな不動産会社を探す

専任媒介契約は、一般的な不動産売却スタイルです。不動産会社に買主を見つけてきてもらい、売買契約を締結します。

財産分与で分配金を多くするために、できるだけ高値で売却してくれる不動産会社を選びましょう。不動産会社にも専門性があり、マンション売却に詳しい会社、戸建や土地の売買に強い業者があります。

現在の家をできるだけ高く売却してもらいためには、不動産会社の専門分野を見極めていきましょう。

不動産の査定は、立地や周辺施設、建物の状況で価格が変動します。売却する前に建物内を清掃し、物件を良く魅せることが高く売却するコツです。

ローン残債があるときは任意売却も検討

ローン残債がある場合、家を売却したお金で精算できれば一番いいのですが、売却後も負債が残ってしまう場合は、任意売却を検討してみましょう。

任意売却と一般売却はほとんど変わりませんが、大きな違いはローン完済するめどがつかなくても売却できるという点です。

しかし、信用情報に記載される可能性があるので、よく考えてから任意売却を進めていきましょう。

任意売却と似たような手続に、競売がありますが、競売は強制的に家を売るのに対し、任意売却は自主的に家を売る流れとなります。

したがって、任意売却をしても近所の人に経済事情を詮索される可能性は少ないでしょう。

任意売却は、金融機関に相談することから始めます。離婚することで収入が減り、返済のめどがつかないときに、金融機関と任意売却専門の不動産会社が連携して、家を売却し住宅ローンの返済に充てることになります。

もし、返済する余裕がないときには、思い切って任意売却を相談してください。金融機関としても、返済が滞ったり踏み倒されたりするよりも、売却をしてもらって少しでも返済に充てたいという気持ちがあります。早めに返済相談をしておきましょう。

とにかく早く処分したいときは買取会社へ

離婚後すぐにでも精算を終えたくても、家が売れ残ってしまうと、新しい生活に支障がでてしまいます。

買取は一般売却とは違い、不動産会社に直接物件を買い取ってもらう方法です。取引相手が不動産会社となるため、買い手を探すことや内見に備えて室内を清掃する手間が省けます。

ただし、買取できる業者は限られているため、買取できる業者選びから始める必要があるので、まずは業者探しから始めてみましょう。

「安くてもいいから、とにかく早く売ってしまいたい!」という場合は、不動産会社に買取依頼するという方法を検討してみてください。

離婚の財産分与で不動産を売却するときの注意点まとめ

離婚の財産分与で不動産を売却するときは、まず家と土地の所有権者を確認し、そのまま住み続けるのか、現金化して分配するのかを話し合うことが大切です。財産分与の対象となる財産は、夫婦共同で購入した財産となるので、誰が家の資金を出したかも含めて、確認しておきましょう。

夫婦どちらの名義で家を建てたにせよ、そのまま住み続けることも可能ですが、離婚後の住宅ローンの支払いや名義についてトラブルに発展しそうな場合は、売却して現金を分け合うのもひとつの手です。

いずれにせよ、まずは不動産会社に査定をしてもらい、先に現在の家の価値を調べておきましょう。家の価格を把握しておくことで、財産はどのくらいの金額となるのか、そしてどのくらい分け合えばいいのか目安をつけておけます。

夫婦間でここまで協議するまで、様々な思いがあったと思います。気持ちを切り替えるには、もう少し時間がかかるかもしれませんが、新しい生活に向かって一歩ずつ前へ前へと進んでいきましょう。

不動産を高く早く売却したいなら一括査定がおすすめ

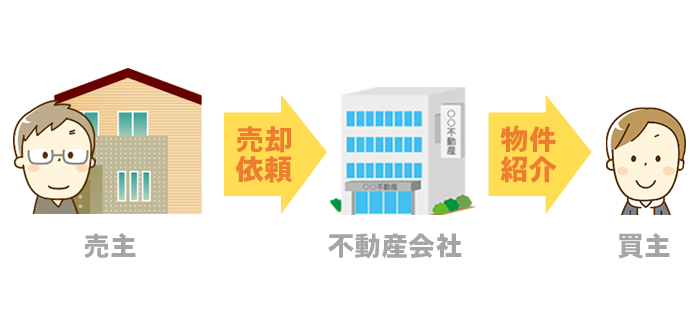

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!