不動産の売買では大きなお金が動きます。となれば、かかる税金は馬鹿になりませんよね。

特に気になるのが、「売却と贈与で、どのように税額が変わるのか?」ということではないでしょうか。

贈与を選ぶか、売却を選ぶか。どちらを選ぶかで、納める税金に大きな違いが生まれます。

- 不動産を「売却」したのに、税務署から「贈与税を納めなさい」と言われた!納得できる理由が知りたい。

- 子どもに自分の家を譲ろうと思うのだが、贈与と売買どちらのほうが節税できるの?

- マイホームの購入資金を親から支援してもらうことになった。いくらまでなら税金がかからないか教えて欲しい

これらの疑問を持つ方に向けて、この記事では、「不動産を売却したときにかかる税金を、どうやって節税するか」にフォーカスしました。不動産の売却時にかかる税金を説明しつつ、どのような対策を取れば節税できるのか、具体例を挙げながら詳しく解説していきます。

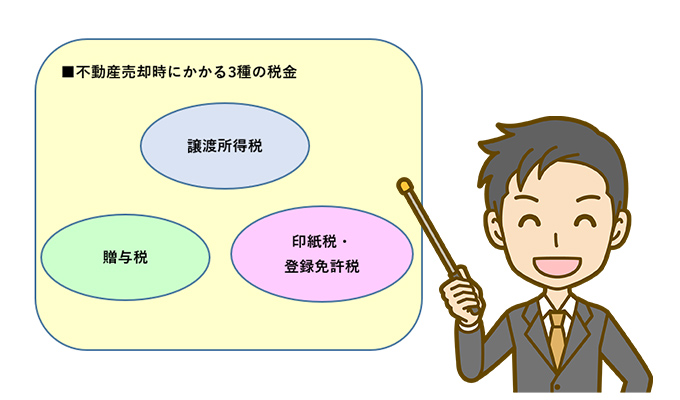

不動産の売却時にかかる税金は3種類

不動産を売却するときにかかる税金は次の3種類です。

・譲渡所得税

不動産を売買して利益が出た場合に、売主に対して課税される税金です。

・贈与税

不動産を無償で譲り渡した場合に、またはわずかな代金で譲り渡した場合に、譲受人(不動産をもらった側)に対して課税される税金です。

・印紙税・登録免許税

不動産売買契約書を作成する際、不動産の価額に応じて一定額の収入印紙を貼ります。この収入印紙の購入代金が印紙税です。

また、不動産の所有権移転登記をする際も、一定額の収入印紙を貼ります。これが登録免許税です。

・不動産の売却時にかかる税金には、贈与税(みなし贈与の場合)、譲渡所得税、印紙税・登録税の3種類がある

・譲渡所得税は、不動産を売買して利益が出た場合に課税される

・贈与税は、不動産を無償で譲り渡した場合やわずかな代金で譲り渡した場合に課税される

・印紙税は、不動産売買の契約書を作成するときに課税される

・登録免許税は、不動産の所有権移転登記をするときに課税される

不動産の売却でかかる税金①贈与税

タダで(対価をもらわずに)財産を譲り渡す行為を「贈与」といいます。原則として、1年間(1月1日〜12月31日)の贈与財産の価額が、基礎控除額の110万円を超えると贈与税が課税されます。

なお、贈与税が課税されるのは、タダで譲渡した場合に限られません。この点は後ほど説明します。

贈与税のルール

ここからは、贈与税の基本的なルールについてざっくり説明します。

贈与税は、「暦年課税」と「相続時精算課税」に分けて考えます。

暦年課税とは?

通常、贈与税というとこの暦年課税を指します。「暦年」とあるように、毎年1月から12月の間に贈与を受けた場合が対象となります。

計算方法は、「贈与合計額−基礎控除(110万円)×税率−控除額」です。

税率と控除額は、特例贈与のケース(父母や祖父母から、贈与年の1月1日において20歳以上の子・孫に贈与した場合)と、それ以外の一般贈与のケースとで微妙に異なります。詳しくは以下の一覧表を参照してください。

■特例贈与の税率と控除額

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 〜200万円以下 | 10% | 無し |

| 200万円超〜400万円以下 | 15% | 10万円 |

| 400万円超〜600万円以下 | 20% | 30万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 |

| 1,000万円超〜1,500万円以下 | 40% | 190万円 |

| 1,500万円超〜3,000万円以下 | 45% | 265万円 |

| 3,000万円超〜4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

■一般贈与の税率と控除額

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 〜200万円以下 | 10% | 無し |

| 200万円超〜300万円以下 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25万円 |

| 400万円超〜600万円以下 | 30% | 65万円 |

| 600万円超〜1,000万円以下 | 40% | 125万円 |

| 1,000万円超〜1,500万円以下 | 45% | 175万円 |

| 1,500万円超〜3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与と一般贈与の税額について具体例で確認してみましょう。

具体例1:母(67歳)が娘(30歳)に評価額1,200万円の不動産と現金350万円を贈与

この場合、贈与を受けた娘が20歳以上ですので、特例贈与となります。

贈与税額は、贈与合計額(1,550万円)−基礎控除(110万円)×税率(45%)−控除額(175万円)=473万円です。

具体例2:祖母(61歳)が孫(17歳)に現金250万円を贈与

この場合、贈与を受けた孫が20歳未満ですので、一般贈与となります。

贈与税額は、贈与合計額(250万円)−基礎控除(110万円)×税率(10%)−控除額(無し)=14万円です。

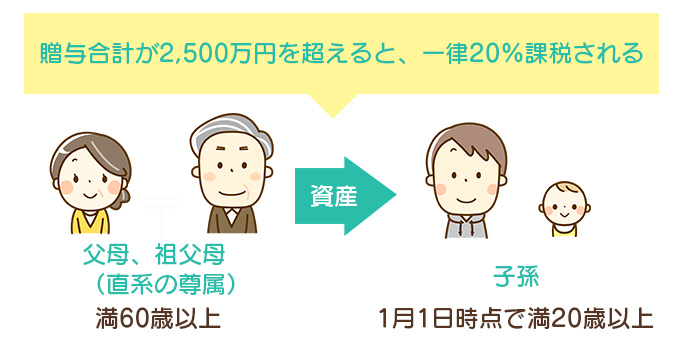

相続時精算課税とは?

相続時精算課税は、60歳以上の父母・祖父母から20歳以上の子・孫に贈与をした場合に、贈与合計額が2,500万円以内であれば非課税、2,500万円超については税率を一律20%とする制度です。

この課税制度は自動的に適用されるわけではなく、贈与を受けた翌年に確定申告することではじめて適用されます。

相続時精算課税が適用されると、確定申告での暦年課税が免除される代わりに、贈与者である父母や祖父母が亡くなった時に、相続税として計算することになります。

相続時精算課税を適用する際は、次の4点に注意してください。

・2,500万円を超える贈与については一律20%の贈与税がかかる

たとえば7,000万円の不動産を贈与した場合、暦年課税で計算するのではなく、「4,500万円×20%」で税額を計算します。ただし、この計算で納めた税金は、将来、贈与者が亡くなって相続が発生した際に、相続税から控除することができます。

・2,500万円以内に収まるなら、何度でも贈与できる

「10年かけて250万円ずつ10回贈与した」という場合でも、贈与税は非課税となります。

・申請すると、通常の暦年課税(110万円の控除枠)は生涯使えない

相続時精算課税の適用を申請し一度でも利用してしまうと、それ以降、通常の暦年課税は使えません。つまり、110万円の控除を生涯使うことができなくなります。

相続税の税率や控除額が適用される

相続時精算課税が適用される贈与財産は、贈与者が亡くなったときに相続財産の一部に組み入れられるため、相続税の税率や控除額が適用されます。

相続税の税率等については次の一覧表を参照してください。

■相続税の税率と控除額

| 法定相続分の取得金額 | 税率 | 控除額 |

|---|---|---|

| 〜1,000万円以下 | 10% | 無し |

| 1,000万円超〜3,000万円以下 | 15% | 50万円 |

| 3,000万円超〜5,000万円以下 | 20% | 200万円 |

| 5,000万円超〜1億円以下 | 30% | 700万円 |

| 1億円超〜2億円以下 | 40% | 1,700万円 |

| 2億円超〜3億円以下 | 45% | 2,700万円 |

| 3億円超〜6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続時精算課税の具体例を確認してみましょう。

具体例:母(67歳)が娘(30歳)に対して、平成27年に2,000万円の不動産、平成29年に現金600万円、平成30年に5,000万円の不動産を贈与。平成31年に母死亡。法定相続人は娘のみ。相続発生時の相続財産評価額は1,000万円。債務は無し。

この場合、贈与財産の合計7,600万円が相続財産のなかに組み入れられるため、相続税の対象となる財産は8,600万円となります。

この場合の相続税は次のように計算します(正式な計算方法ではなく、簡略化したものです)。

(課税遺産額)

8,600万円−3,600万円(基礎控除)=5,000万円

(相続税額)

5,000万円×20%−200万円=800万円

ただし、計算はこれで終わりではありません。

相続時精算課税を適用する場合、2,500万円を超える贈与については、一律20%の贈与税が課税され、その納税額が相続税額から差し引かれます。

(超過分の贈与税額)

(7,600万円−2,500万円)×20%=1,020万円

したがって、最終的な相続税額は、800万円−1,020万円=0円となります。

・贈与税の計算方法は、「暦年課税」と「相続時精算課税」の2つがある

・さらに暦年課税は、特例贈与のケース(父母や祖父母から、贈与年の1月1日において20歳以上の子・孫に贈与した場合)と、それ以外の一般贈与のケースに分類され、税率や控除額が異なる

・相続時精算課税は、60歳以上の父母・祖父母から20歳以上の子・孫に贈与をした場合に、贈与合計額が2,500万円以内であれば非課税、2,500万円超については税率を一律20%とする制度

・相続時精算課税が適用される場合、贈与財産は相続財産の一部となるため、相続税の税率や控除額が適用される

・相続時精算課税が適用される場合、贈与財産は相続財産の一部となるため、相続税の税率や控除額が適用される

不動産の売却が「贈与」とみなされるのはなぜか

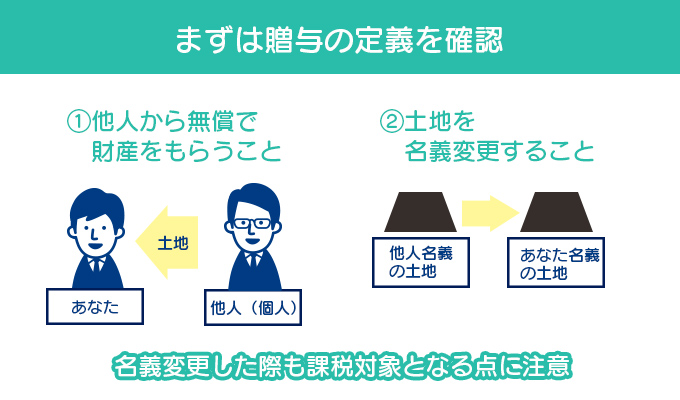

冒頭で説明したとおり、贈与とは「タダ」で財産を譲り渡す行為です。

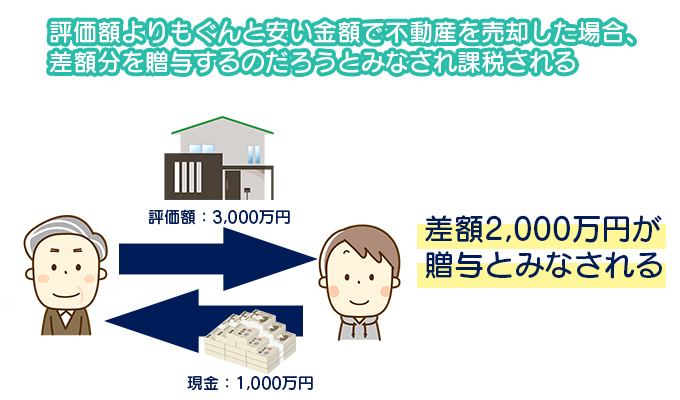

ところが、不動産を「売却」したのに「贈与」とみなされる場合があるのです。

売却が贈与とみなされる原因は「売却代金の低さ」です。

たとえば、「評価額1,000万円の土地を100万円で売却する」ということは、通常の取引としてはありえません。税務署がこの取引をチェックすれば、「この売買の目的は、売主が買主に対して900万円の贈与をすることにある。ただ代金をゼロとすると贈与だとはっきりバレてしまうので、最低限の対価として100万円を支払ったのだろう」と解釈するはずです。

このように、著しく低い対価で財産を譲渡した場合、たとえ売買契約書を作成していたとしても贈与とみなされ、贈与税が課税されます。これを「みなし贈与」と呼びます。

不動産の売買がみなし贈与と認定されるどうかの目安は、「時価の80%未満の価格で売却した場合」とされています。

したがって、1,000万円の土地を850万円で売却すればみなし贈与となる可能性は低いでしょう。しかし600万円で売却すればみなし贈与となり、基準値である800万円との差額200万円につき贈与税が課税されます。

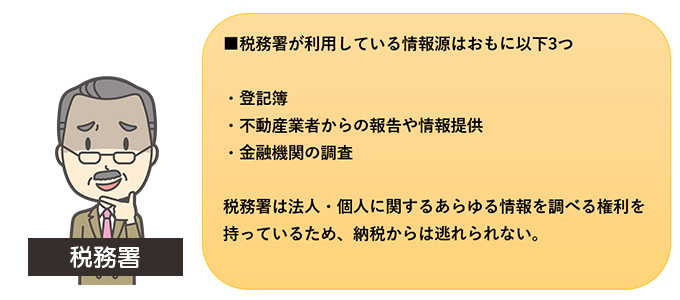

税務署は不動産売却情報をどうやって把握するか

税務署は不動産の売却情報を常にチェックしています。なぜかというと、不動産の売買は動くお金が大きいからです。動くお金が大きければ、発生する税金も大きくなりますが、当事者が取引内容をごまかせば、納税額が少なくなり、国の財政に影響します。

だから税務署は、あの手この手で不動産の売却情報をチェックし、取引当事者が正しく納税しているかを監視するわけです。

税務署がチェックする3つのポイント

税務署は、不動産売買の情報について、次にあげるような情報源を利用しています。

・登記簿

登記簿には不動産の売買情報(不動産の所在地、面積、売主・買主の氏名や住所など)が記載されています。そのため税務署も定期的に登記簿をチェックし、みなし贈与が行われていないか監視します。

たとえば買主に対して「〜年〜月〜日にあなたは土地を買いましたよね?その代金はいくらで、どこから調達しましたか?」などと問い合わせをします。もし、買主が評価額よりも著しく安い金額で買い受けたことがバレてしまうと、客観的な評価額との差額分について贈与税が課されることになります。

・不動産業者からの報告や情報収集

不動産業者が同一人物から100万円を超える不動産を買い受けた場合は、その内容を書面にして税務署に提出する義務を負います。また税務署から特定の不動産業者に問い合わせて、不動産の取り引き情報を収集する場合もあります。

・金融機関の調査

税務署は強力な質問検査権を持っています。ターゲットとする法人や個人に関するあらゆる情報を調べる権限があり、当然金融機関も対象です。ターゲットの口座の明細を調べ、大きな金額の動きがあれば、「不動産を売買したのではないか?」と推測し、より詳しい調査をしていくわけです。

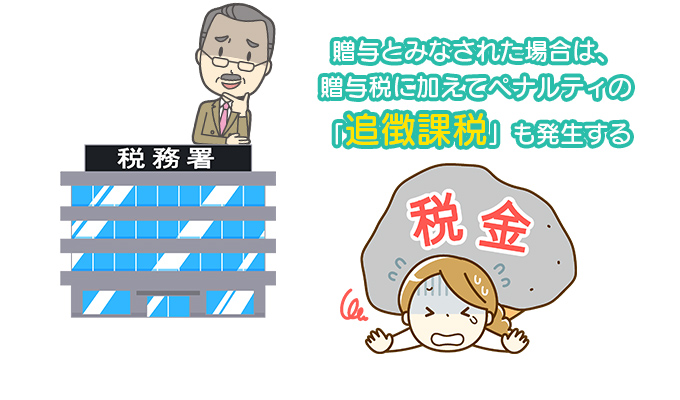

贈与とみなされた場合のペナルティ

不動産を安く売却したために、税務署に「贈与」とみなされてしまうと、贈与税だけでなく、「追徴課税」というペナルティも発生します。

追徴課税は、加算税と延滞税の2種類です。

みなし贈与と認定されるということは、当然その不動産取引について確定申告をしていないわけです。確定申告をしていないことに対するペナルティが「無申告加算税」です。

無申告加算税の税率は原則5%です。申告期限後、税務署から「ちょっと怪しい取り引きがあるので調査しますよ」という通知が来る前に自主的に納税すれば、加算税の税率は5%で済みます。しかし税務調査の通知が来てしまうと、その後納税するのが遅れるほど、10%、15%、25%と段階的に税率が上がっていきます。

また、加算税の他にも7.3%〜14.6%の「延滞税」が課税されます。

このように、みなし贈与と認定されてしまうと、本来の贈与税の他に、最大税率39.6%もの追徴課税を課税されてしまうわけです。

不動産の売却を贈与とみなされないために必要なこと

故意にみなし贈与をするつもりがなくても、うっかりミスでみなし贈与と認定されることは十分ありえます。とはいえ、税務署もひまではありませんから、すべての不動産取引を監視しているわけではありません。

税務署がとくに注意してチェックしているのが「親族間取引」と「会社・役員間取引」です。

・親族間取引

父母と子、祖父母と孫、兄弟姉妹、叔父叔母と甥姪というように、親族の間で不動産を売買するのが親族間取引です。

親族間取引は、不動産業者を仲介させずに行うことができます。しかも、所有権の移転登記は義務ではないため、売買した事実が登記されない場合もあります。そのため、不動産の親族間取引は、とくにみなし贈与が多いケースだと言われています。

税務署も当然この点に注目します。登記簿を調べて、親族間取引が疑われる不動産の売買を見つけると、「最近、お父さんから不動産を買いましたか?代金はいくらでしたか?」などと問い合わせて、みなし贈与を隠蔽していないかチェックするわけです。

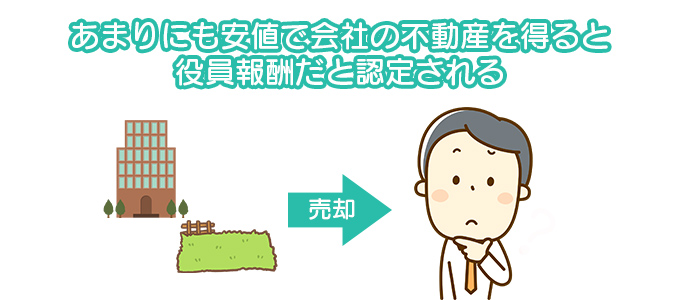

・会社・役員間取引

会社の所有する不動産を社長などの役員に売却することは、とくに同族会社の場合には珍しくありません。

会社所有の不動産を著しく低い対価で役員に売却すると、譲り受けた役員は差額分の役員報酬をもらったものと認定されます。

たとえば1億円の土地を5,000万円で譲り受ければ、5,000万円の役員報酬が支給されたと認定され、その分だけ所得税額が上がります。このケースはみなし贈与ではありませんが、実質的には同じ次元の話です。

・不動産売却の対価が時価の80%未満だと税務署に「みなし贈与」と解釈され、贈与税を課税される

・税務署は、「登記簿」「不動産業者からの報告や情報収集」「金融機関の調査」などから、不動産売却情報を収集し、みなし贈与がないか監視している

・みなし贈与なのに納税しないまま放置すると、無申告加算税や延滞税などの追徴課税を課税される

・親族間や会社・役員間の不動産売買は、特に税務署が注目しているので要注意

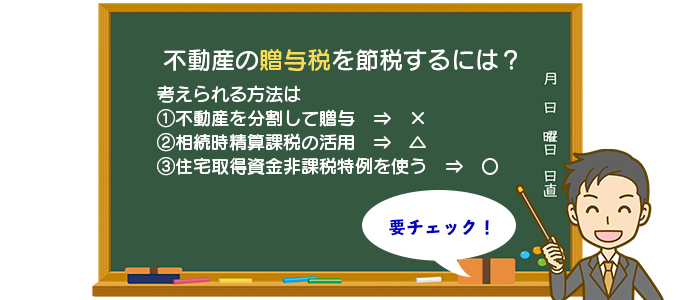

不動産の贈与税の節税方法

不動産を安い対価で売却するとみなし贈与となり、課税されてしまうわけですが、では、みなし贈与とならない範囲で、贈与税を節税する方法はないのでしょうか?

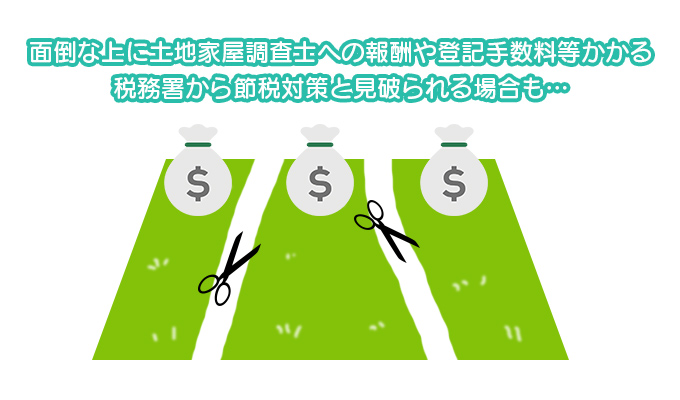

不動産を分割して贈与する方法は?

贈与税は、譲渡財産の価額が年間110万円までは非課税です。この理屈からすれば、不動産の評価額を110万円以内に収まるように分割(分筆登記)して贈与すれば、贈与税は発生しないことになります。

しかし土地面積が小さく評価額も低いならともかく、面積が大きくて評価額も高い場合は、非課税枠の範囲で分筆を繰り返すのはあまりにも面倒です。

また、分筆登記をするには、土地家屋調査士への報酬や登記手数料などの費用がかかります。

そもそも、分筆登記を何度も繰り返して細切れにした不動産を、すべて同じ相手に譲渡してしまうと、税務署から「節税対策で分筆した」と解釈され、違法な贈与税逃れだと認定されるおそれすらあります。

結論として、「不動産を分割して贈与」で節税することはできません。

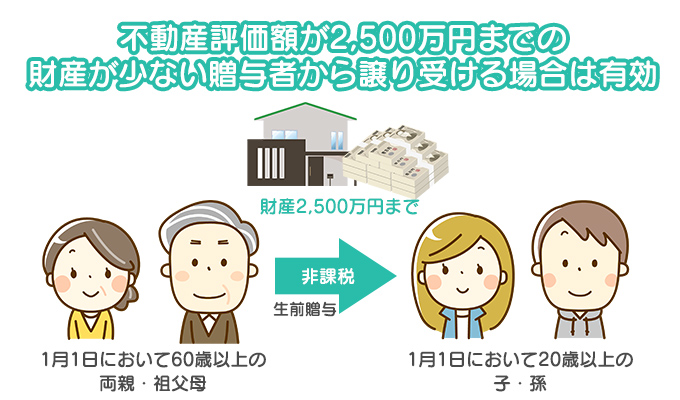

相続時精算課税は条件次第で節税効果あり!

父母や祖父母の相続財産が少ない場合、相続時精算課税を活用すれば節税できる可能性があります。

たとえば、父から息子に2,000万円の土地を贈与し、相続時精算課税が適用されたとします。2,500万円未満ですので贈与税はゼロです。

では相続税はどうでしょうか?

土地の評価額2,000万円は父の遺産に組み込まれます。死亡時の遺産総額と2,000万円の合計額が、もし相続税の基礎控除額(3,000万円+法定相続人数×600万円)より少なければ、相続税もゼロとなります。

結局、このケースでは、2,000万円の土地をタダで譲り渡したのに、1円も税金がかからないわけです。

このように、贈与する不動産の評価額が2,500万円未満で、かつ贈与者の財産があまり多くないことが分かっている場合は、相続時精算課税を活用することで、大幅な節税が可能となります。

反対に、贈与する不動産の価額が大きい場合や、贈与者が資産家で遺産総額が巨額になることが予想できる場合には、相続時精算課税を活用しても節税できません。

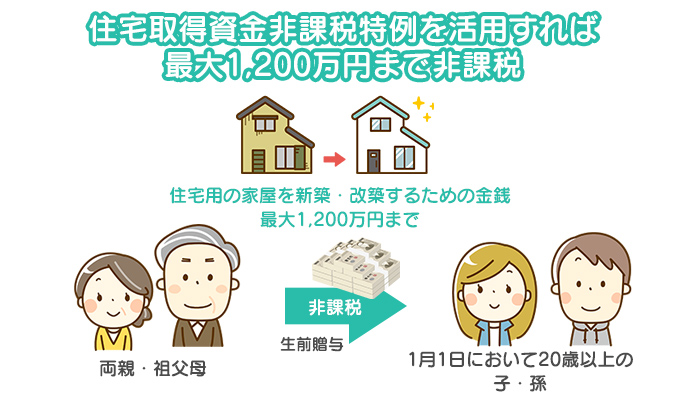

住宅取得資金非課税特例なら大幅な節税が可能

父母や祖父母などの直系尊属から子や孫に対して、住宅の新築・増改築や購入のための費用をもらった場合は、一定金額まで非課税となります。これを「住宅取得資金非課税特例」と言います。

非課税となる限度額は、「消費税率」「省エネ耐震住宅かどうか」「契約締結日はいつか」などの要素によって変動します。くわしくは下の一覧表を参照してください(2019年5月現在の情報です)。

・消費税8%の場合の非課税限度額

| 契約締結日 | 省エネ耐震住宅 | 省エネ耐震住宅ではない |

|---|---|---|

| 2016年1月1日〜2020年3月31日 | 1,200万円 | 700万円 |

| 2020年4月1日〜2021年3月31日 | 1,000万円 | 500万円 |

| 2021年4月1日〜2021年12月31日 | 800万円 | 300万円 |

・消費税10%の場合の非課税限度額

| 契約締結日 | 省エネ耐震住宅 | 省エネ耐震住宅ではない |

|---|---|---|

| 2019年4月1日〜2020年3月31日 | 3,000万円 | 2,500万円 |

| 2020年4月1日〜2021年3月31日 | 1,500万円 | 1,000万円 |

| 2021年4月1日〜2021年12月31日 | 1,200万円 | 700万円 |

「住宅取得用資金であること」という条件のほか、省エネ耐震住宅かそうでないかで非課税限度額にかなり差がありますが、この特例を上手に活用すれば、贈与税の大幅な節税が可能となります。

相続時精算課税と住宅取得資金非課税特例の併用も忘れずに

相続時精算課税と住宅取得資金非課税特例は併用が認められています。併用することで節税効果をアップできるので、父母や祖父母から住宅取得資金を贈与してもらうなら必ず活用しましょう。

たとえば、2019年4月1日に、父が息子に住宅の新築費用として5,000万円を贈与したとします。その住宅が省エネ耐震住宅であれば、相続時精算課税の非課税限度額2,500万円と住宅取得資金非課税特例の非課税限度額1,200万円が適用されるので、3,700万円が非課税となります。合計非課税枠を超えた分(1,300万円)については、一律20%の税率で贈与税が課税されます。

この場合の贈与税額の計算は次の通りです。

5,000万円−(2,500万円+1,200万円)×20%=260万円

この260万円は、父が亡くなったときに相続税から控除できますので、忘れないようにしましょう。

・不動産を贈与する場合の代表的な節税方法としては、相続時精算課税がある

・贈与する不動産の評価額が2,500万円未満で、かつ贈与者の財産があまり多くないことが分かっている場合は、相続時精算課税を活用することで、大幅な節税が可能

・(不動産ではないが)住宅取得用の資金を父母や祖父母が子・孫に贈与した場合は最大で1,200万円まで非課税となる

・相続時精算課税と住宅取得資金非課税特例は併用可能であり、最大3,700万円まで非課税となる

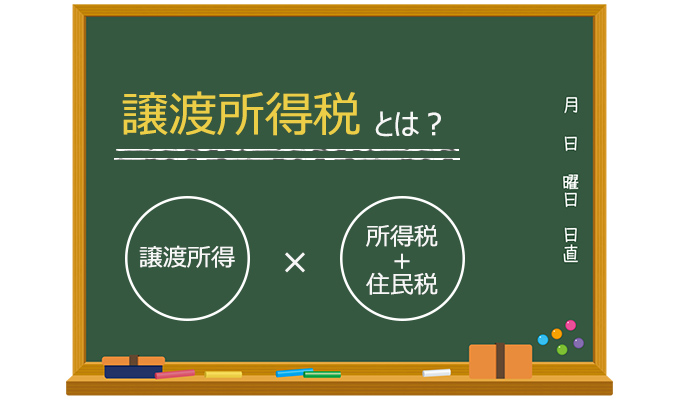

不動産の売却でかかる税金②譲渡所得税

不動産を売却したときに、売主が手にする所得が譲渡所得です。

譲渡所得に対しては所得税および住民税が課税され、この2つの税金をまとめて譲渡所得税と言います。「譲渡所得税」という独立した税金ではありませんので注意しましょう。

譲渡所得税のルール

譲渡所得税の基本的なルールについてざっくり説明します。

譲渡所得総額の算出

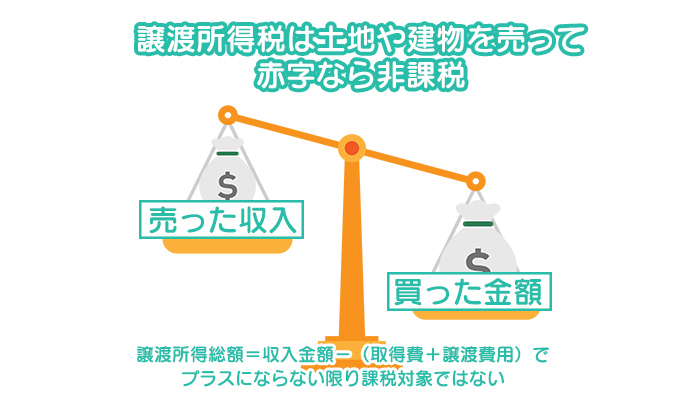

譲渡所得税を算出するには、まず次の計算式で譲渡所得の総額を算出しましょう。

譲渡所得総額=収入金額−(取得費+譲渡費用)

・収入金額・・・不動産の売却代金

・取得費・・・売主が不動産を購入した時の代金、不動産取得税、登録免許税、印紙税、司法書士の報酬、不動産業者の手数料、測量費などの合計

・譲渡費用・・・不動産業者の手数料、印紙税、立退料や解体費など

上記計算式でプラスにならなければ、譲渡所得税は課税されません。

譲渡所得税の税率は3種類

譲渡所得税の税率は3種類あります。

・短期譲渡所得の税率

売主が不動産を取得してから売却するまでの期間が5年超の場合です。この場合の税率は、20.315%(所得税15%、住民税5%、復興特別所得税0.315%)です。

・長期譲渡所得の税率

売主が不動産を取得してから売却するまでの期間が5年以下の場合です。この場合の税率は、39.63%(所得税30%、住民税9%、復興特別所得税0.63%)です。

・マイホームを売ったときの軽減税率

売主が居住していたマイホームを売った場合の税率は、譲渡所得6,000万円以下の部分につき10%、6,000万円超の部分につき15%(+600万円)となります。

ただし、この軽減税率が適用されるには、「不動産を取得してから売却するまでの期間が10年を超えている」「親子や夫婦など特別の関係にある相手に売ってはいけない」などの条件を満たす必要があります。

■譲渡所得の税率

| 短期譲渡所得の税率 | 長期譲渡所得の税率 | マイホーム軽減税率 | |

|---|---|---|---|

| 税率 | 39.63% | 20.315% | 譲渡所得6,000万円以下につき10%、6,000万円超につき15%(+600万円) |

| 条件 | ・不動産の所有期間5年以内 | ・不動産の所有期間5年超 | ・不動産の所有期間10年超 ・親子や夫婦など特別の関係にある相手に売ってはいけない ・売った年の前年及び前々年にこの特例を受けていない |

・不動産を売却すると譲渡所得税がかかる

・譲渡所得税額は「収入金額−(取得費+譲渡費用)」で出した譲渡所得に一定の税率を乗じて算出する

・譲渡所得税の税率は所有期間によって変わる。所有期間5年以内の短期譲渡所得が39.63%、5年超の長期譲渡所得が20.315%、10年以上のマイホーム軽減税率が譲渡所得6,000万円以下につき10%、6,000万円超につき15%(+600万円)

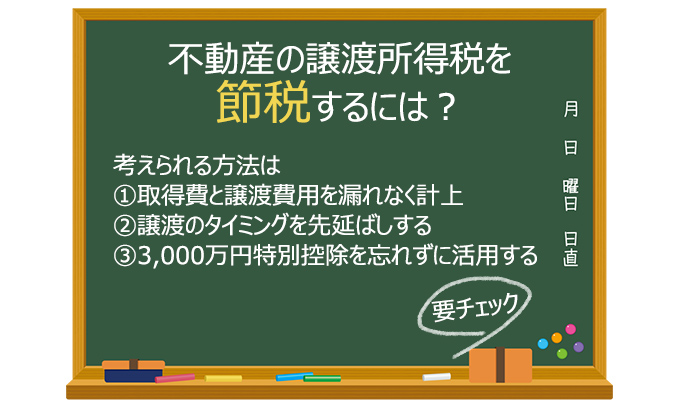

譲渡所得税を節税する方法

譲渡所得税を節税する方法は3つあります。

・取得費と譲渡費用を漏れなく計上すべし

譲渡所得の総額が低いほど譲渡所得税も安くなります。譲渡所得税を節税するには、取得費や譲渡費用は漏れなく計上するのが鉄則です。どれが計上できるか判断できない場合は、司法書士や不動産業者などの専門家からアドバイスを受けましょう。

・譲渡のタイミングを先延ばしする

上記のとおり、不動産の譲渡所得は、所有期間が5年以内→5年超→10年以上と段階的に税率が低くなります。

数年単位で先延ばしするのは非現実的ですが、「あと1ヶ月我慢すれば短期譲渡所得から長期譲渡所得になる」というなら、よほど急ぎの理由がないかぎりは売却時期を延ばしたほうが賢明です。

・3,000万円特別控除を忘れずに活用する

マイホームを売った場合、譲渡所得から3,000万円控除できます。所有期間の長短は関係ありませんので、必ず適用を申請しましょう。ただし、親子や夫婦間など特別な関係の相手に売った場合は適用できません。

親子間の場合「贈与と売却」どちらが節税できるか

ここまで見てきたように、不動産の贈与(贈与税)と売却(譲渡所得税)それぞれに節税効果のある特例が用意されています。

ただ、「親子間」に限定するなら、最大2,500万円が非課税となる相続時精算課税が活用できるので、明らかに「贈与」のほうが節税できると言えます。

たとえば、父が数十年前に1,000万円で購入した土地建物を子に3,000万円で贈与するとします(譲渡費用なしと仮定します)。

「売却」を選ぶと、譲渡所得税額は、(3,000万円−1,000万円)×20.315%=406万3,000円です。

他方、「贈与」を選び、かつ相続時精算課税を適用すると、贈与税額は(3,000万円−2,500万円)×20%=100万円です。

相続時精算課税の場合、父が亡くなった時点で3,000万円が相続財産に加算されますが、相続税には最低3,600万円の基礎控除があること、そして贈与税100万円も相続税から控除できることを等をふまえると、明らかに贈与税のほうが節税できると言えます。

・譲渡所得税の節税方法は3つ。「取得費と譲渡費用を漏れなく計上」「譲渡のタイミングを先延ばしする」「3,000万円特別控除」

・親子間で不動産を取引する場合は、売却よりも贈与のほうが節税できる

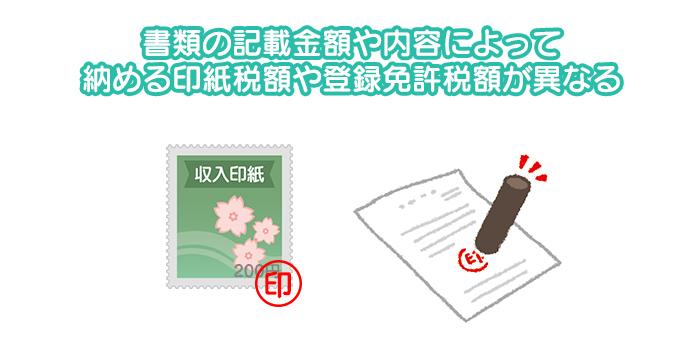

不動産の売却でかかる税金③印紙税・登録免許税

印紙税とは、経済取引に際して作成される文書に課税される税金のことです。数万円の買い物をしたときに、領収書に収入印紙を貼って渡された経験はありませんか?あれが印紙税です。

登録免許税とは、登記手続の手数料として国に納める税金のことです。不動産を売却すると、通常であれば所有権移転登記もセットで行いますが、その際、登記申請書には一定額の収入印紙を貼らないと受け付けてくれません。この収入印紙を購入するときに支払う代金が登録免許税です。

印紙税・登録免許税のルール

契約書を作成する際、記載金額(売買金額)が1万円超なら印紙税を納める(印紙税を貼る)必要があります。印紙税の税額は、不動産売買契約書なら、「1,000万円以下で5,000円、5,000万円以下で1万円」というように、契約書の記載金額によって一律に決まっています。

登録免許税の税額も登記の内容によって決まっており、売買なら不動産の価額に1,000分の20を乗じて算出します。

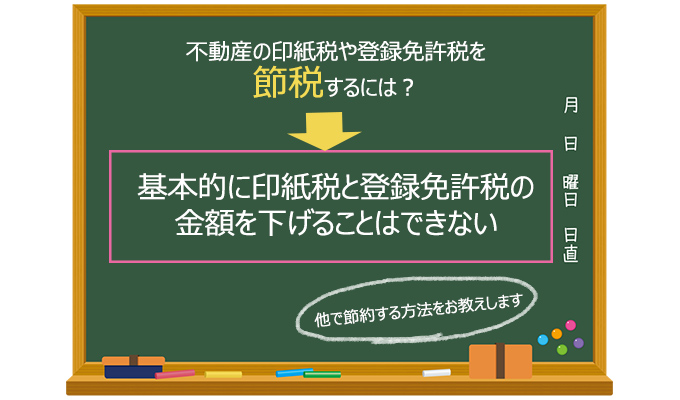

印紙税・登録免許税の節税方法

印紙税や登録免許税の金額自体を下げることはできません。ただ、印紙税は契約書1通ごとに計算されるので、売買契約書を2通作成せず1通だけにすることで、印紙税の総額を半分にすることができます。

他方、登録免許税についてはこういった工夫が通用しません。1件の不動産売買に必要な登記申請書は常に1通ですので、登録免許税を節税することはできないのです。

もっとも費用の節約は別です。司法書士に頼まず、自分で登記を申請すれば、数万円はかかる司法書士の報酬を節約することができます。

・不動産を売却する場合、契約書に印紙税、登記申請書に登録免許税がかかる

・印紙税や登録免許税の額面自体を下げることはできない。

・印紙税は契約書の作成枚数に比例するので、節税したいなら契約書をできるだけすくなくすればよい。

・登録免許税に節税方法はない。ただし、自分で登記することで司法書士の報酬を節約することは可能

不動産を高く早く売却したいなら一括査定がおすすめ

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたの不動産の「売却が得意な不動産会社」に依頼することが成功のカギ!

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

一括査定サイトを使って、あなたの不動産売却が得意な不動産会社を効率よく探そう

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

【超効率的】複数サイトを利用して高く早く売ろう!組み合わせ紹介

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式サイトへ | ・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 | ・提携社数は多くない | 全国*一部地域を除く | 2001年9月 |

| ★★★★★ 公式サイトへ | ・超大手の不動産会社だけに査定依頼できる ・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 | ・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市)*一部地域を除く | 2016年10月 |

| ★★★★☆ 公式サイトへ | ・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる | ・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり | 全国(大都市)*一部地域を除く | 2015年11月 |

| ★★★★☆ 公式サイトへ | ・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 | ・運営歴が浅い | 全国*一部地域を除く | 2014年1月 |

| ★★★☆☆ 公式サイトへ | ・提携社数が多い ・売却相談をメールor対面で可能 ・運営10年以上の老舗 ・査定後フォローをしてもらえる ・農地査定ができる | ・運営会社が非上場 | 全国*一部地域を除く | 2007年 |

不動産一括査定サイトの”かしこい使い方”は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

3大都市圏・札幌市・福岡市

大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる!

HOME4U【日本初の一括査定サイト】

評価 ★★★★★

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

- 最大6社の査定価格を1度で取り寄せ

- 比較するから相場&適正価格が分かる

- 利用料金は完全無料の0円で全国*一部地域を除く対応

- たったの1分でカンタン一括査定

すまいValue【大手6社限定で一括査定】

評価 ★★★★☆

業界を代表する大手6社の査定だから安心安全な「すまいValue」

唯一、三井のリハウスにも査定依頼可能!

- 大手不動産会社6社のみ

※業界No1の三井不動産リアリティ(三井のリハウス)、No2の住友不動産ステップに唯一査定依頼ができる一括査定サービスです。 - カンタン60秒の一括査定

- 完全無料で全国*一部地域を除くOK

※支店の無いエリアは未対応 - 査定依頼件数は101万件以上

おうちクラベル【売手特化の査定サイト】

評価 ★★★★☆

【1都3県or大阪】売手に特化したソニーグループのSREホールディングスが運営する「おうちクラベル」

- ソニー不動産が参加する唯一の不動産一括査定サイト

- おうちクラベル経由の売却なら、巨大ネットワークを駆使した宣伝が可能

- おうちクラベルならではの「セルフ売却」で最高手取り額を実現

※1都3県or大阪なら「おうちクラベル」1社と大手のみの一括査定「すまいValue」の併用がお勧めです。

イエウール【利用者数1,000万人突破】

評価 ★★★★☆

提携不動産会社数1,700社以上!利用者数は1,000万人を突破!

- 最大6社と一括比較ができる

- 都会から田舎の物件まで査定可能

- 店舗・工場・倉庫・農地にも対応

- 利用は完全無料

※「まずは情報収集から」「見積もりが欲しい」とお考えの方にお勧めです。

イエイ【運営10年以上の老舗】

評価 ★★★☆☆

運営10年以上!安心の実績

主要大手から地域密着型まで網羅

- 提携不動産会社数1,700社以上

- 店舗・工場・倉庫・農地にも対応

- 専門知識を持つ相談員が常駐

難しい税金や相続のことも相談OK!