憧れのマイホーム。そろそろ賃貸の更新のタイミングだけど、このまま住み続けるか……。いっそ家を建てるべきか。

「いつかは家を建てたい」

そう思っていても、家を建てるタイミングって結局いつが正しいのか分かりませんよね。

もっと貯金をためるべきなのか、それともいい土地があれば多少無理してでも買ってしまうべきなのか。

この記事では、

- 家を建てたいが、貯金が心もとない。

- 自分のイメージするような家を建てるには、結局いくら手元に資金が必要なのか。フルローンは安全なのか。

- 土地だけはあるが、そこに家を建てる費用は、土地購入に比べて何が減り、何が増えるのか知りたい

このような不安が解消されるように、一つ一つ解説していきます。

はじめて家を建てる人にとって、予算をいくらにするのか?はとても大切ですね。

家を建てることは人生の一大イベントじゃし、とても大きなお金が動くからこのページでしっかりと学んで欲しいの!

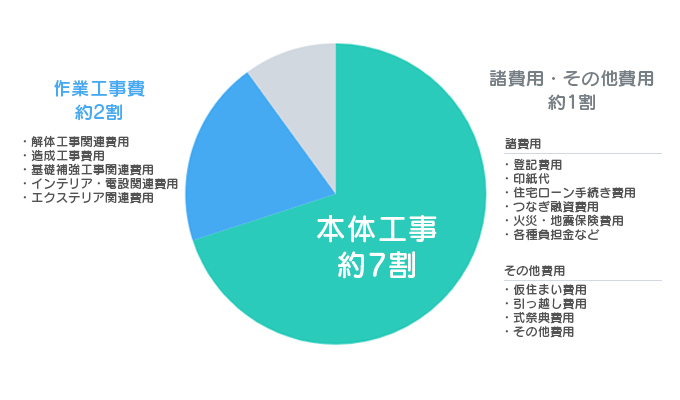

家を建てるのにかかる費用はこれだけ!

総費用の内訳

家を建てるのにかかるお金は、大きく分けて二種類。

「工事費」と「諸費用」です。

「工事費」は、家を建てたり、塀を作ったり、エアコンをつけたりなど家や土地そのものにかかるお金。

「諸費用」は、登記や税金、水道などの工事、司法書士など専門家に払うお金などです。

「工事費」の中でも、「本体工事費」と「別途(付帯)工事費」に分かれます。

本体工事費(約70%)、別途工事費(約20%)、諸費用(約10%)となります

「本体工事費」は、基礎工事や内装工事、屋根工事など。

「別途(付帯)工事費」は、照明器具工事やガス工事、外構(門やカーボード、植栽など)工事、冷暖房工事などです。場合によってはすでにあった建物の取り壊し工事や地盤改良工事も含まれます。

本体工事費は約70%、別途工事費は約20%、諸費用は約10%程度です。

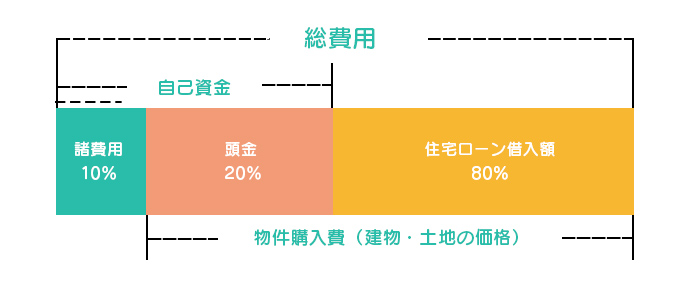

自己資金と借入金比率

「自己資金」は、自分や配偶者の貯金、取り崩せる有価証券などです。

両親からの援助があればそれも含みます。

「借入金」は、住宅ローンなど他金融から借り入れる資金です。

自己資金と借入金のバランスは、

自己資金が約20~30%、借入金が約70~80%が理想的です。

一般的には、自己資金のうちから、頭金と諸費用を払うことになります。

例えば、総費用3000万円ほどの家を建てるのであれば、自己資金として600万円~900万円ほど自己資金として用意しておく必要があるということです。

家を建てるのに費用がない。フルローンって安全?

「頭金ゼロ」すなわち、自己資金からではなく住宅ローンなどの借入金から頭金を支払うやり方を「フルローン」といいます。諸費用も含めて借入金から支払うプランもあります。家の工事費用以上に借りることから「オーバーローン」とも呼ばれます。

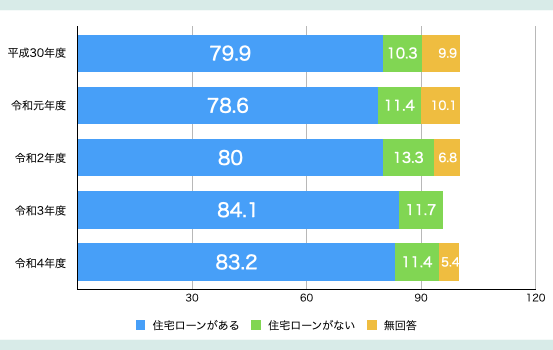

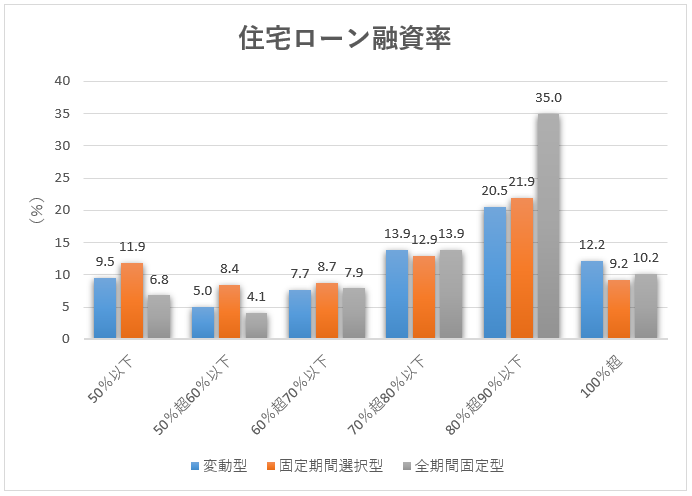

フルローン利用率は上がっている

令和4年度の住宅市場動向調査(国土交通省)によると、新築した83.2%もの人が住宅ローンを利用しています。住宅ローン利用者は年々増加しており、その理由の一つに世界的な物価上昇にともなう資金難が影響していると考えられます。

「新築を建てたいけど、まとまったお金がない」というのが、家を建てる人たちの本音のようですね。

ちなみに、住宅ローン利用者のうち、頭金ゼロのフルローンを利用した人は、いったいどれぐらいなのでしょうか。

上記グラフを見ると、自己資金比20-30%・住宅ローン70-80%で資金準備をしている人は、

変動型・固定期間選択型・全期間固定型すべてで約30%~50%までで、フルローン利用者も一定数いることがわかります。

賃貸に居住している場合は、家賃を払いながら頭金を貯めるよりもフルローンでも早めに住宅購入した方が上と考える人も増えているのも一因です。

フルローン利用のメリット&デメリット

フルローンのメリットとデメリットは、以下です。

- 直近の大きな資金の支払いを控えることができる。

- 低金利ローンをまとまった金額借りることができる。

- 借入金が増えることで、総支払額が増える。

- 頭金がないことで適用される金利が上がる住宅ローンがある。

- 審査基準が厳しく、ローン審査が通らないことがある。

- 返済が長くなれば、その分家の資産価値が下がる。

フルローンは、やはり低金利ローンをまとまった金額すぐに準備できるのが最大の利点です。もし直近で教育費などの出費があることが分かっている場合、頭金を少なめに設定することは良い判断と言えるでしょう。

フラット35の最低金利は2019年に入って0.08%もダウンしていますので、「借りどきだ」とも言えます。住宅ローン減税やすまい給付金の政府の手当も厚いので、住宅ローンの金利以上の利回りで自己資金を回すことができそうならば、手元に資金を残すことも有効でしょう。

一方、同じ金額をかけて家を建てた場合でも、フルローンの場合はそもそもの借入金が多く支払うべき金利も増えてしまうことから、総支払額が増えてしまうことがあります。

また、頭金の割合によっては適用される金利が増えてしまう可能性があります。

フラット35の場合

| 融資率9割以下 (頭金1割以上) | 融資率9割超 (頭金1割未満) | |

|---|---|---|

| フラット35 | 1.29~1.97% | 1.73~2.41% |

頭金の有無による金利に、0.44%も差があります。

※「フラット35パッケージローン」という、他の民間金融機関を併用して総支払額を下げるやり方もあります。

フルローンは、返済期間が長くなりがちです。経年劣化によって家の資産価値は年々低くなってしまうので、売却を視野に入れている人にとってはデメリットでしょう。

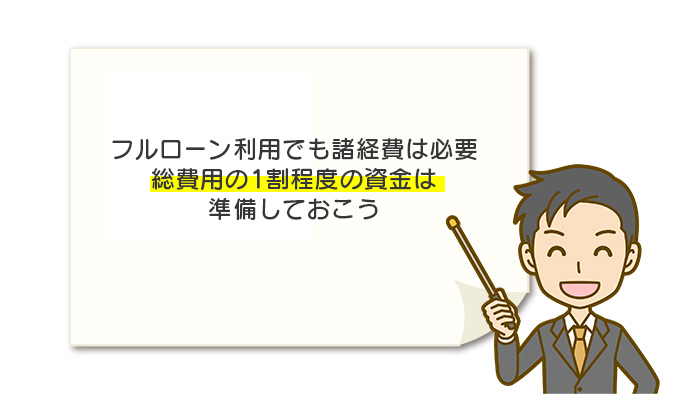

フルローンを利用するならば、これだけは用意しましょう

フルローンを利用するならば、これだけは用意しましょう。

最低限用意するお金

- 総費用の1割程度(諸経費)

- いざというときのために備えるお金

サラリーマンなら生活費の6か月分。自営業なら12~24か月分。 - この先1年間にかかる一時的な費用

車検や入学金、引っ越し代や新しい家具家電の購入費など。50~150万程度。

これらに加えて、教育費や老後資金の積み立ても必要です。

ざっくり言っても200~300万程度は必要でしょう。

金融機関は「たくさんお金を貸したい」「たくさん利子を払ってもらいたい」と思って、融資できる最大の金額を提示します。

しかし、必ずしもその金額がご自身にとって「返済できる金額」とは限りません。

せっかく理想の住まいを建てても、家計が破綻して、家を手放さなければいけなくなったり、さらなる借金を抱えることになったりしたら大変です。

どうしても資金が足りないという場合は、両親の協力を仰いだり、無理のない計画に縮小したりすることも必要でしょう。

資金計画のくわしい立て方が知りたい人はこちらもご覧ください。

ファイナンシャルプランナーや住宅ローン専門のコンサルタントに相談することで、自分たちの家計にとっていくら借りるのが適切なのか、よりはっきりと教えてもらうことができます。

「家を建てたいけど、お金がない」「でも賃貸に住み続けるのは大変だし、将来も心配」

そんな方にはカタログの一括請求がオススメです。

住宅展示場やCMを展開していないような優良なローコスト住宅もありますよ!

LIFULL HOME’Sやタウンライフ家づくりは家づくりのイメージがあまり固まっていないような段階でも使いやすいですし、無料ですのでぜひお試しください。

「自分が建てたい家はだいたい〇〇〇〇万円」をつかむ

家を建てることを考え始めたら、「いくら借りられるのか」「いくらなら返済できるのか」から予算を計算するのと同時に、自分が建てたい家のイメージを固めていくことも大事です。

注文住宅の施工実例を見たりカタログ請求をして、おおよその相場観をやしなう

注文住宅の施工実例が紹介されているサイト等で、広さや間取りなど、自分たちの住みたい家のイメージに近い家をいくつか探し、価格比較をしたり、必要な自己資金を計算したりしてみましょう。

一戸建ては、エリアによって価格が違うのはもちろん、内装によってもかなり価格が変わってきます。できるだけ多くの物件を見て、おおよその相場観をやしないましょう。新築タウンごとに価格を見ると相場がわかりやすいです。

また、実際に不動産店に足を運び、専門スタッフに相場情報を聞いてみるのも良いでしょう。

LIFULL HOME’Sやタウンライフ家づくりといったカタログ一括請求サイトを使えば、自分たちの家のイメージや予算別に気になる業者をチェックすることができます。一度の入力であとは自宅に資料が送付されるので、比較したり自分の好みをはっきりさせるためにもオススメですよ。

土地代の算出方法と探し方

「土地を先に決めないと、家なんて建てられないんじゃないの?」という疑問を持つ人も多いですが、実際には、そうであるとも、そうでないとも言えます。

というのも、土地と家はセットで考えるべきだからです。

家を建築するにあたっては、実は法的な制限が多くあります。先に土地を購入してしまうと、もしかすると自分の建てたいと思っていた家が実現できない可能性があります。

例えば、用途地域、容積率や建ぺい率、セットバックや自治体の条例に引っかかって、

「本当は3階建てがよかったのに、建てられなかった」となってしまったら……。せっかく理想の住まいを求めて注文住宅にしたにもかかわらず、妥協しなくてはいけなくなります。

ゆえに、家の総工事費と土地の購入代はセットで考える必要があります。

「総予算」-上で計算した「家を建てるのに大体必要な金額」=土地代

として、ひとまず探してみるのが良いでしょう。

土地の探し方は、

不動産仲介会社に依頼する、ハウスメーカーや工務店に相談する、自分で歩いて探す

などがあります。

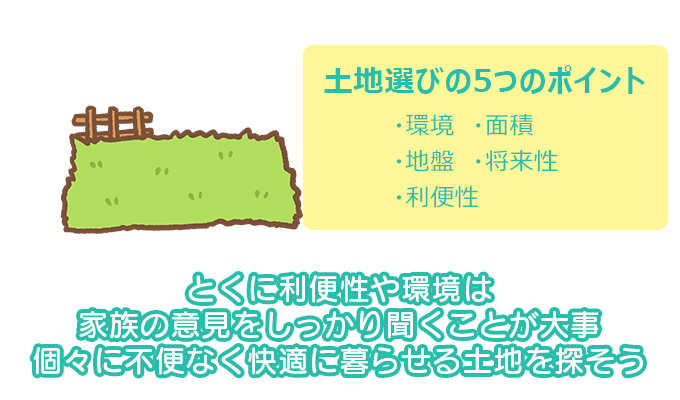

いい土地に出会ってしまったら、どうする?

不動産会社の営業マンから「こんないい土地、なかなか出ませんよ! 早く決断した方がいいですよ」などと言われてしまうと、多少無理してでも購入してしまいたくなるものですね。しかし、焦って購入してあとから「しまった!」と後悔することだけは避けたいものです。

いざ土地を目にしたり、信頼している営業や担当から急かされるとどうしても視野が狭くなってしまいます。

それを避けるためには、土地や建てたい家について、事前に家族や自分の「絶対譲れない点」と、「条件によっては譲歩してもいい点」に分け、優先順位を付けておくことです。そして、どんな暮らしをしたいかをイメージしながら、以下の5つのポイントごとに整理していきましょう。

- 面積

- 環境

- 地盤

- 利便性

- 将来性

土地の購入なしで家を建てる費用

既に自分もしくは親族が土地を持っており、そこに家を建てられる場合はどうでしょうか。

土地購入代がかからない分、たしかに価格面ではお得かもしれません。

しかし、家を建てるには適さないような田や畑であれば土壌改善の費用がかかるかもしれませんし、名義変更の手間もあるでしょう。

以下に、土地の購入なし場合と土地の購入ありの場合の比較をまとめました。

| 特徴 | どちらでもかかるもの | |

|---|---|---|

| 土地購入あり | ・土地代がかかる。 ・自分たちの要望にかなった土地が選べる。 ・しがらみのない土地が選べる。 | ・登記費用 ・(土壌調査の結果次第で)土壌改善代 |

| 土地購入なし | ・土地代がかからない。 ・相続税・贈与税、取り壊し代がかかる場合がある。 ・親族のしがらみがある可能性がある。 ・土地によっては、希望の家が建てられない可能性がある。 |

もし両親と同じ土地に家を建てるのであれば、すでにある両親の住まいも含めた設計が必要になってきます。例えば、ゆくゆくのご両親の介護費用も含めて資金設計するなどです。

家を建てる費用別 実際の注文住宅の特徴と実例

1,000万円台の家

予算1000万台で建てられる家の需要はますます高まっています。

この価格帯のメーカーに多い特徴は、資材の大量購入、短工期による人件費削減、デザイン・仕様のフォーマット化などが挙げられ、カスタマイズ性を高くしすぎないことによって価格を抑えています。

基本的にはシンプルな住まいとなりますが、こだわりの詰まった良アイデアあふれる家が多くあります。手厚いアフターフォローはあまり期待できません。

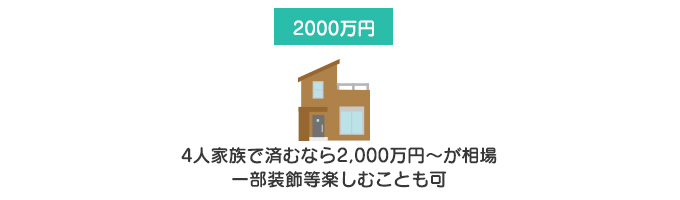

2,000万円台の家

価格の安さだけでなく「国産材100%」「さまざまな工法」「標準仕様が充実」など、メーカーごとの特色が見えてくるようになります。

4人家族で住める広さでも建築可能。また、大幅なグレードアップは望めなくても、一部装飾をするなどの選択肢が増え、楽しみが広がります。ただし、オプションが上乗せしすぎるとすぐに予算オーバーに。注意しましょう。

3,000万円台の家

住宅の基本性能から長期のアフターフォローに至るまで、一定のクオリティがあると言えます。こだわった設備・仕様も期待できるでしょう。

「ZEH」や太陽光発電など、省エネ住宅を意識した家づくりも可能になってくるラインです。一般に、新築一戸建て住宅を建てる際の建築費用は3,000万円前半と言われています。

4,000万円台の家

理想の住まいを十分に追求できる価格帯です。

総じてカスタマイズ性が高く、実績と品質もほぼ担保されていると言えるでしょう。

平屋の場合

近年注目が集まっているのが、平屋建て。

バリアフリーであることや、構造上地震に強いこと、などが人気の秘密のようです。

しかし、平屋の場合、坪単価が二階建ての倍ほどかかる点に注意。

平屋が二階建てと同じだけの床面積を確保しようとすると、屋根と基礎工事が倍かかるためです。価格を抑えたいなら、コンパクトな平屋にするなど工夫が必要です。

土地なし/土地ありで家を建てる費用まとめ

ご自身の条件に照らして、イメージする家の価格帯や、その取得に必要な金額のイメージが少しでも湧きましたか?

もしフルローンを検討するのであれば、そのメリットデメリットを十分に理解することが大切でしょう。

二級建築士・インテリアコーディネーター監修者コメント

河野由美子

土地があるかないか、住宅ローンをどのように利用するかによって、家づくりにかかる総費用は大きく上下します。家は建てられたもののその後の生活が苦しいといったことにならないよう、余裕を持った資金計画を立てることが重要です。

二級建築士・インテリアコーディネーター:河野由美子の詳細

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

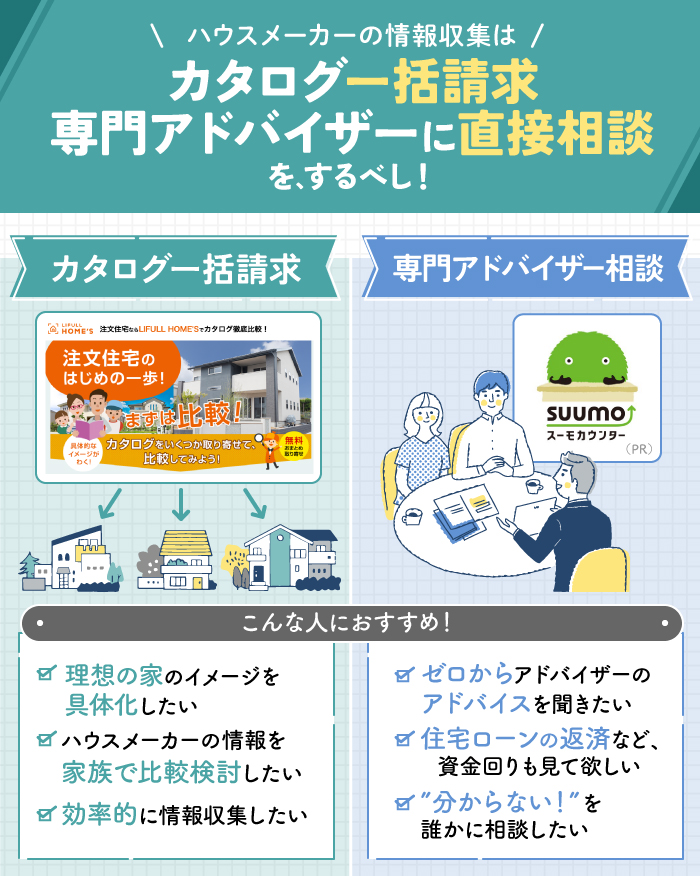

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

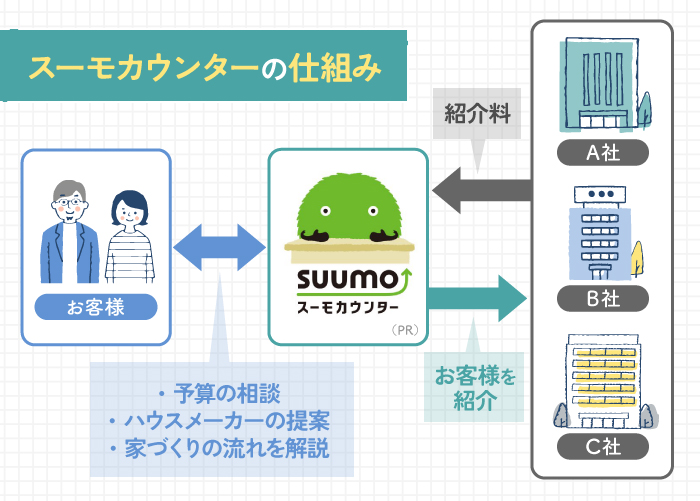

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる