家を建てるのに最も重要なのが資金計画です。

資金計画がしっかりとしていないと、せっかく家を建てても数十年後資金不足となり家を手放さなければならない事態になる可能性もあります。

このようなことがないように今回は家を建てるための資金について下記のようなポイントでご紹介していきます。

- 資金不足がないように支払い時期と流れを知る

- 家を建てるのに資金の用意は必要か

- 資金計画を立てるための計算方法

- どれくらいの資金でどんな家が建てられるか

家を建てる為の資金計画 支払いの時期と流れ

まず、資金計画を立てる前に家を建てる上でかかるお金について把握しておくことが大切です。下記の表は家を建てる際に支払うお金の内容と流れです。

土地を購入して家を建てる方は、土地の購入時からの流れとなります。

| 土地購入時 | 売買契約:手付金(土地価格の5〜10%) |

|---|---|

| 土地引き渡し時:土地購入費用の残代金、諸費用(土地価格の6〜10%) | |

| ※土地購入費用の残代金(土地価格−手付金など−住宅ローン借入額) | |

| ↓ | |

| 家の購入時 | 見積もり作成時:地盤調査費用(必要な場合) |

| 工事請負契約時:契約金(工事費用の10%程)、建築確認申請費など | |

| 着工時:着工金(工事費用の30%ほど) | |

| 上棟時:中間金(工事費用の30%ほど) | |

| 引き渡し前:工事費用残代金(工事費用の30%ほど)、登記費用など | |

| ↓ | |

| 引き渡し後 | 引っ越し時:引っ越し費用、家具の購入費用など |

| 引っ越し後:不動産取得税の支払い(物件により異なる) | |

| ↓ | |

| 家が建った後 | 住宅ローン、家や土地を所有にかかる税金、メンテナンス費用 |

土地の購入時に支払う諸費用について土地の売主から直接買う場合は、仲介手数料の支払いがなくなるため、諸費用にかかるお金は上記よりも3%ほど下がります。

家が建った後は住宅ローンの返済が始まります。

ここでかかる費用は住宅ローンの返済額だけではなく、生活費や固定資産税などの税金、リフォームなどのメンテナンス費用が必要です。

家を建てるための資金計画は、こういった家を建てた後にかかるお金も考えておかなければなりません。

■支払いに困らないように流れを把握する

| ステップ1 | ステップ2 |

|---|---|

| 土地の購入 | 土地引き渡し 土地の残代金+仲介手数料などの諸費用の支払い |

| ステップ3 | ステップ4 |

| 土地の売買契約 手付金の支払い 印紙税 | 工事着工による着工金の支払い (工事費用の30%ほど) 地鎮祭費用(約10万円が相場) |

| ステップ5 | ステップ6 |

| 住宅会社の決定 ※1 地盤調査費用の支払い (必要に応じて地盤改良費用の支払い) | 上棟時で中間金の支払い(工事費用の30%ほど) 上棟式費用(約10万円が相場) |

| ステップ7 | ステップ8 |

| ※2 工事請負契約 契約金の支払い (工事総費用の10%) 建築確認申請費用 (約30〜40万円が相場) ※5 工事請負契約時の印紙税 | 家の引き渡し時:完了金の支払い (工事費用の残金+追加がでた場合もここで支払う) ※6 登記費用の支払い (土地や家の所有権保存登記、抵当権設定登記、表示登記、登録免許税など) |

| ステップ9 | ステップ10 |

| 住宅ローンの申し込み ※3 融資手数料 ※4 ローン保証料 ※5 ローン契約時の印紙税 | 引っ越し費用 家具の購入費用など 不動産取得税の支払い |

| ステップ11 | |

| 固定資産税の支払い 住宅ローンの返済 生活費 リフォームなどのメンテナンス費 | |

※1:家を建てる土地の強度に問題ないか調査を行います。

ここで軟弱地盤と調査結果が出た場合は、別途に地盤改良の費用がかかります。

資金計画を立てる際は、事前に土地の地盤改良が必要か過去のデーターや周辺地域を調べて購入するといいでしょう。

※2:家を建てる費用と土地の購入費用を含めた住宅ローンの利用は、土地の引き渡し期日前に住宅会社と契約をして住宅ローンの契約を行う必要があります。

※3 融資手数料は3〜5万円のケースが多いですが、金融機関によっては融資額の2%ほどのケースもあります。

住宅ローンを申し込む金融機関によって異なりますので事前に確認することが大切です。

※4 ローン保証料は融資額と返済期間によって異なります。

返済期間35年、融資額1000万円の場合は保証料が20万円後半になるのが一般的です。

ネット銀行の場合は、ローン保証料が無料となるケースもあります。

※5 土地の売買契約書や工事請負契約書に貼る印紙税がかかります。

この印紙税は契約費用額によって金額が異なります。

※6 登記は自分で行うことも可能ですが、手続きが複雑なため司法書士に代理で行ってもらうのが一般的です。

登記にかかる費用は約30〜50万円が相場、その内の役2/3の金額が司法書士への報酬額です。

家を建てる時にかかる費用や税金、工程についてもっと知りたい、という方はこちらの記事をご覧いただけると詳しく解説しております。

家を建てる為の資金の計算

資金計画に失敗するとどうなる?

家を建てる時の予算を決めるために資金計画を立てます。

この資金計画に無理があると家を建てた後に支払う住宅ローンの返済や生活が苦しくなってしまい、最悪は新しく建てた家を手放さなければならなくなる事態になってしまいます。

このようなことが起こらないようにしっかりと資金計画を立てて家を建てることが大切です。

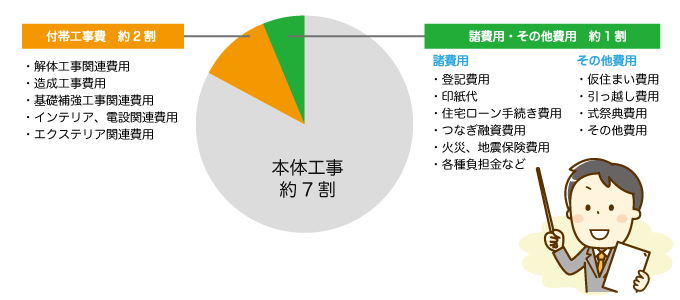

家を建てる費用は【本体工事】と【付帯工事】【諸経費】です。

この3つの費用を足した額が家を建てる際に必要とする金額となります。

家の予算が2000万円あったとしても、2000万円すべての額を家の仕様にまわせるわけではないのでご注意ください。

それぞれにかかる費用の目安は【本体工事(約70%)】【付帯工事(約15〜20%)】【諸経費(約5〜10%)】となります。

家にかけられる自己資金がいくらか計算する

家を建てるのに使える資金を計算する時は、家を建て後にも必要になる資金を考えて計算することが大切です。

【貯蓄額−家を建てた後に必要なお金=住宅資金】

貯蓄した金額のすべてを住宅資金にまわすのは禁物です。

例えば病気を患ってしまったり、やむを得ない事情で仕事が続けられなくなったりと、今まであった収入が入らなくなってしまうことも考えられるからです。

どんな状況が起こってもしばらくは住宅ローンの支払いを続けながら生活ができる額の余裕は持っていた方がいいでしょう。

【家を建てた後に必要なお金】というのは、【入居にかかるお金】【生活予備費】【将来のための貯蓄】の3つが含まれます。

| 入居にかかる費用 | 引っ越し代、家具購入費、カーテンや照明の費用などで、最低限の1式を揃えると約50万円の用意が必要。 |

| 生活予備費 | 怪我や病気など万が一収入が滞る事態になっても生活ができるお金、3ヶ月〜半年ほどの貯蓄を残しておくと安心。 |

| 将来のための貯蓄 | 子供の教育費や車の購入費、旅行費などライフイベントに関わるお金を指します。 将来必要になりそうなお金は事前に少しずつ貯蓄をしていくことが大切。 |

頭金が足りないという失敗

家を建てる時にほとんどの方は住宅ローンを利用するかと思いますが、

ローン以外にも使える資金を用意しておかなければなりません。

住宅ローンの申込金や手数料、土地の購入からの場合は手付金の用意も必要です。

住宅ローンを借りるから現金の用意は必要ないと思われるかもしれませんが、

融資が開始される前に必要になるお金は資金として貯蓄しておかなければなりません。

一般的に必要となる支払いは

・土地購入の手付金

・工事請負契約書の契約金

・住宅ローン申込手数料

・印紙代

・登記費用

などです。

用意しておく自己資金の平均額は物件価格の10〜20%と言われています。

年収による毎月の返済額と借入額の一例

| 年収 | 毎月返済額 | 借入額 |

| 400万円 | 約6.6万円 | 2262万円 |

| 500万円 | 約8.3万円 | 2845万円 |

| 600万円 | 約10万円 | 3428万円 |

| 700万円 | 約11.6万円 | 3976万円 |

| 800万円 | 約13.3万円 | 4559万円 |

| 1000万円 | 約16.6万円 | 5690万円 |

上記の表は年収の返済額を基準として試算した借入額です。

返済額は年収に対して返済負担率が20%以内の範囲で設定しています。

返済負担率とは毎月の返済額と年収の比率ですが、この数値が20〜25%の範囲であると安心して返済していけると言われています。

返済負担率の数値が高いと、生活の負担が大きくなり住宅ローンの審査にも通りにくい傾向にあります。

返済負担率を基にした毎月の返済額の計算は下記になります。

【年収〇〇万円×返済負担率○○%÷12ヶ月=毎月の返済額】

例:年収500万円×返済負担率25%÷12ヶ月=約10.4万円

ただしこの返済額は目安であって、実際は家族構成やライフスタイルによって異なってきます。では、それぞれのライフスタイルに合わせて妥当な返済額を計算するには下記のような計算式になります。

【年間住居費用+貯蓄から住居費用にまわせる額-維持管理費用=年間返済可能額】

【年間住居費用】は現在支払っている家賃や駐車場代です。

それに貯蓄から家の資金としてまわせる額を加算します。

【維持管理費用】は家のメンテナンスなどにかかる費用で一般的に年間15〜20万円かかると言われています。この【維持管理費用】を差し引くと【年間返済可能額】を求めることができます。

例:家賃10万円 年間の貯蓄から住居費用にまわせる額50万円 維持管理費用20万円

【120万円+50万円-20万円=150万円(年間返済可能額)=12.5万円/月】

借入額の目安の計算

返済額がわかりましたら、次は借入額の計算です。

【年収×返済負担率÷12ヶ月÷A×100万円】

※A=審査金利で100万円を○年借りた場合の毎月の返済額

審査金利とはローン審査の時に用いる金利です。

Aの数値は、早見表を参考に該当する数値を選んで計算します。

<早見表>

| 審査金利 | |||||

| 年数 | 0.8% | 1.0% | 1.2% | 1.5% | 2.0% |

| 20年 | 4,510 | 4,599 | 4,689 | 4,826 | 5,059 |

| 25年 | 3,679 | 3,769 | 3,860 | 4,000 | 4,239 |

| 30年 | 3,125 | 3,217 | 3,309 | 3,452 | 3,697 |

| 35年 | 2,731 | 2,823 | 2,917 | 3,062 | 3,313 |

例えば、年収600万円、返済負担率25%、年利1.2%、35年返済とした場合

【600万円×25%÷12ヶ月=12.5万円(毎月の返済可能額)】

【12.5万円÷2,917円×100万円=約4285万円(借入可能額)】

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

また、住宅ローンの借入額はローンシミュレーションを使うことで簡単に調べることができます。ローンシミュレーションは、インターネットで簡単に調べることができるのでおすすめです。

建てられる家の金額計算

建てられる家の価格は

【自己資金+住宅ローン借入額=建てられる家の総費用】

で計算できます。

しかし、この計算式は家を建てる時にかかる諸費用も含んだ金額です。

諸費用を除いた額を計算するには、自己資金と住宅ローンの借入額から諸費用を差し引く必要があります。一戸建ての諸費用は、物件価格の6〜10%が目安と言われています。

例えば、自己資金500万円、住宅ローン借入額3500万円の場合

【(500万円+3500万円)÷1.06〜1.10=約3773〜3636万円】

となります。

上記の計算結果(約3773万円〜3636万円)を基に頭金を計算します。

【約3773〜3636万円−3500万円(住宅ローン借入額)=約273〜136万円(頭金)】

【諸費用を除いた建てられる家の費用−住宅ローン借入額=頭金】

続いて、家を購入する諸費用の計算を上記の計算結果から計算します。

【500万円(自己資金)−約273〜136万円(頭金)=227〜364万円(諸費用)】

【自己資金−頭金=諸費用】

注文住宅の場合は土地が必要です。

新しく土地を購入する場合は、家にかかる費用+土地の費用がかかります。

資金計画に必要な計算や家にかかる費用、税金について下記の記事をご覧にいただけるとさらに詳しく解説しております。

資金計画と家づくり 成功の秘訣は予算を明確に決めておくこと

家づくりというのは、こだわればこだわるほど金額も高くなっていきます。

あれもこれもと希望を取り入れてしまうと、あっという間に予算オーバーになってしまうこともよくあるケースです。

まず、家づくりに大切なのは予算をしっかりと決めておくことです。

そして、次に大切なのが優先順位を決めることです。

優先順位とはどんな家にしたいか、ということです。

家事動線がいい家にしたいのか、収納量がある家にしたいのか、広くて明るいリビングにしたいのか、など優先したい項目を決めて家のプランをつくっていきましょう。

そこで、予算がオーバーした時は、優先度の低い項目を削って調整していきます。

家を建てる時は、現金での支払いが必要なケースもありますので、持っているお金すべてを家にかけるのではなく、必要な支払いができる分の自己資金もしっかりと把握していることが大切です。

どんな間取りがいい家なのかお困りの方がいましたら、下記の記事で間取りの成功例・失敗例のアンケートをとりましたのでご参考にいただけたらと思います。

住宅ローンの名義は誰がいい?

住宅ローンの名義人は、基本的に建てた家に住む人です。

借入名義人がその家に住んでいないと契約違反となりますのでご注意ください。

また、ローンの借入名義は【単独名義】や【共有名義】があります。

【単独名義】は抵当権に設定された物件の権利と返済債務が名義人のみとなります。

単独名義のメリットは、まず権利がはっきりしていることです。

また、団体信用生命保険の加入が条件ですが、万が一債務者が亡くなった場合や高度障害に陥った場合は残りのローン残金を完済できる可能性があります。

【共有名義】は名前の通り権利や返済債務が共有としての扱いとなりますので、夫婦で名義人とするケースもあります。

共有名義のメリットはそれぞれに収入があり返済能力があることから借入可能額が多くなることです。

また、住宅ローン控除が個々で受けられることや、権利が1/2となるため相続税の負担も軽減されます。

それぞれメリット・デメリットがあり、借りる人の状況にも変化してきますので、一緒に住む人とよく話し合って決めるといいでしょう。

親名義の土地に家を建てると?

親名義の土地に家を建てる場合は相続などを考慮する必要があります。

そのまま親名義の土地に家を建てれば土地のお金はかかりませんが、もし、親が亡くなった場合は相続によってその土地に建つ家が影響してきます。

兄弟姉妹がいる場合はトラブルの元になるので、親名義の土地に家を建てる場合は相続について話し合い内容をまとめておきましょう。

家を建てる為の資金が増えるケースとは?

家を建てる資金が足りない、という場合に両親などの直系尊属からの資金援助を受けるケースもあります。資金を援助してもらうことで、当初予定した予算を増やすことができたり、家を建てる負担を減らしたりすることができます。

親からの資金援助は課税対象となりますので、贈与税がかかります。

しかし、住宅取得のための資金援助の場合は、一定額まで非課税となります。

【住宅取得資金贈与の非課税枠 消費税10%の場合】

| 契約年 | 贈与の非課税枠 | |

|---|---|---|

| 省エネ住宅など | 一般住宅 | |

| ~2020年3月31日 | 1200万円 | 700万円 |

| 2019年4月1日~2020年3月31日 | 3000万円 | 2500万円 |

| 2020年4月~2021年3月 | 1500万円 | 1000万円 |

| 2021年4月~2021年12月 | 1200万円 | 700万円 |

贈与税の基礎控除が110万円、さらに住宅取得のための贈与の非課税枠として一般住宅で2019年4月1日~2020年3月31日までの契約で2,500万円まで非課税となります。

贈与については下記の記事で詳しくご紹介していますのでご覧ください。

年収別 建てる家の費用と借入額のアンケート結果

当サイトでは、家の予算や住宅ローンの借入額について、家を建てた経験のある方100名に独自アンケートを実施しました。

| 実施方法 | インターネットによる択一選択式 |

| 対象者 | 家を建てた経験のある100名 |

| 実施時期 | 2019年6月 |

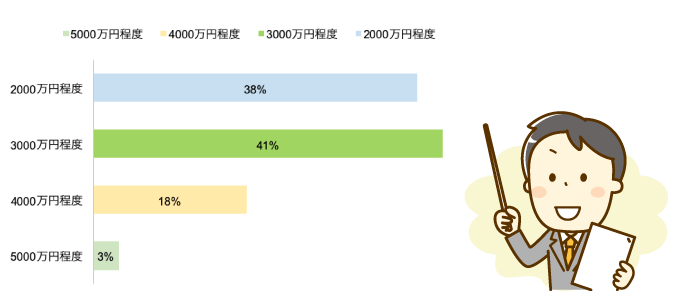

家の予算は2,000~3,000万円で設定した人が約8割を占める!

・2000万円程度…38人(38%)

・3000万円程度…41人(41%)

・4000万円程度…18人(18%)

・5000万円程度…3人(3%)

今回のアンケート結果により家を建てる予算は3000万円程度と答えた方が最も多かったです。続いて多かったのが2000万円程度の38%です。

このことから約8割の方は、家を建てる予算を2000〜3000万円程度の範囲で考えているようです。

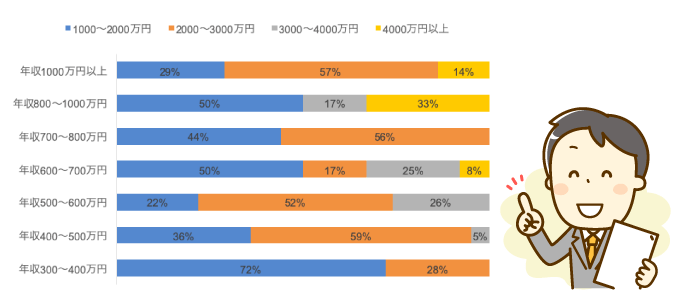

住宅ローンの借入額はどの年収層も1,000〜3,000万円が多い

| 年収300〜 400万円 | 年収400〜 500万円 | 年収500〜 600万円 | 年収600〜 700万円 | 年収700〜 800万円 | 年収800〜 1000万円 | 年収1000万円以上 | |

| 1000〜2000万円 | 72% (15人) | 36% (8人) | 22% (5人) | 50% (6人) | 44% (4 人) | 50% (3人) | 29% (2人) |

| 2000〜3000万円 | 28% (6人) | 59% (13人) | 52% (12人) | 17% (2人) | 56% (5人) | 0% (0人) | 57% (4人) |

| 3000〜4000万円 | 0% (0人) | 5% (1人) | 26% (6人) | 25% (3人) | 0% (0人) | 17% (1人) | 0% (0人) |

| 4000万円以上 | 0% (0人) | 0% (0人) | 0% (0人) | 8% (1人) | 0% (0人) | 33% (2人) | 14% (1人) |

住宅ローンの借入額は1,000〜2,000万円と2,000〜3,000万円の2つの回答が多かったです。3000万円を超えた借入額と答えた方の割合は3割以下、若干名で4000万円以上と答えた方もいました。

このアンケートから住宅ローンの借入額は1000〜3000万円の範囲で考えている方が多いようです。

資金いくらでどんな家が建てられる?

1,000万円台の家

1,000万円で建てられる家はいわゆるローコスト住宅です。

間取りや設備、内装などの選択肢は狭くシンプルな家になります。

自然素材や無垢材など、家にこだわりを見せたいとなると1,000万円では難しいでしょう。

家にかける資金は少ないので失敗した時のリスクは少ないですが、

長く住んでいくためにも家の構造に費用を割くのは避けたほうがいいでしょう。

いくら安く家を建てられても家の構造が弱くては住み続けていくことは難しく、

かえってメンテナンスの費用がかかってしまう可能性もあります。

2,000万円台の家

2,000万円で建てられる家はプランづくりのバランスが難しく、少しこだわりを見せたいという要望に応えられますが、勢いがつきすぎてすぐに予算オーバーになってしまう額でもあります。

こだわりたい箇所はしっかりと優先順位を決めて、それ以外の箇所は量産品を使うなど費用を落とせる工夫をするといいでしょう。

3,000万円台の家

3,000万円の家は全国的にも平均的な金額です。

これぐらいの予算があると、ある程度の希望に沿った家を建てることができます。

家の自由度も上がりますので敷地を有効活用した家も建てることができ、

外構や床暖房などの高い設備が導入できる予算です。

4,000万円台の家

4,000万円の予算なら30〜40坪の家を建てても余裕がある金額です。

この金額であればかなりのこだわりを持たせて家を建てることも可能になります。

工事費用が上がる凹凸の家形状や自然素材を使うなども可能です。

この予算ですと、予算の範囲で家を建てるというのではなく、建てたい家を優先として設計できます。

家の費用については、下記の記事でも詳しくご紹介しておりますのでご参考ください。

注文住宅か建売かどちらがいい?

注文住宅と建売はどちらがいいの、という声をよく聞きます。

注文住宅と建売のどちらがいいかというと、それぞれメリット・デメリットがあるので一概には言えませんが、大切なのは自分が家に何を求めているかになります。

それぞれのメリット・デメリットと自分の希望を照らし合わせて適した方を選ぶことが大切です。

| メリット | デメリット | |

| 注文住宅 | ・家族のライフスタイルに合わせた家づくりができる ・工事の具合や家の構造を確認できる ・敷地があれば、敷地分の資金を他にまわせる ・自分の希望に沿った内装や設計ができる | ・入居するまで時間がかかる ・実物がないので家が完成した後に失敗などに気づく ・建売よりも費用は高め ・業者によって品質にばらつきがある |

| 建売住宅 | ・家が完成されているので、実際に見て確認ができる ・外構が完成されている状態で引き渡しされるケースが多いく ・追加費用が発生しにくいく ・総額がはっきりとしているので資金計画が立てやすいく ・注文住宅に比べると金額は低め | ・間取りが決まっているので、生活を間取りに合わせる必要があるく ・家が完成している状態なので、工事状況や家の内部の構造が確認できないく ・売りっぱなしで適切なメンテナンスをしてくれないケースがあるく ・間取りの変更は困難 |

注文住宅は住む人の家族構成やライフスタイルに合わせて設計ができるのが最大のメリットです。しかし、土地の用意や家の完成までの打ち合わせなど入居まで時間がかかることが建売とは違うところです。

建売はすでに家が完成されていますので、購入を決めたら入居までの時間はそこまでかかりません。また、総額がはっきりしているので資金計画が立てやすく、ローン審査も問題がなければ契約することができます。デメリットは、家の間取りに合わせて生活する必要があるのと隠れてしまっている家の内部がどうなっているのか確認ができないというところです。

このように注文住宅と建売のメリット・デメリットがありますが、どちらを選ぶにしても信用できる業者を選ぶことが一番重要です。

ハウスメーカーと工務店の違いとメリット・デメリット

家を建ててもらう業者を選ぶ時にハウスメーカーがいいのか工務店がいいのか迷われた方もいるのではないでしょうか。

そもそも2つの違いはなんなの、と思われるかもしれません。

ここでは、ハウスメーカーと工務店のメリット・デメリットについてお伝えします。

| メリット | デメリット | |

| ハウスメーカー | ・工事工程がシステム化されているので工期が短くなる ・建材の精度が高く品質のばらつきが少ない ・保証や定期点検が制度化されているため、担当者が変わっても問題が起きにくい ・全国展開していることが多く活動地域が広い | ・設計はパターンの組み合わせとなるので自由度が低い ・活動拠点は広いが地域密着型のように早急な対応は難しい ・人件費や広告費など会社規模により金額は高くなる傾向 |

| 工務店 | ・地域密着型の工務店は早急なことにも対応がしやすい ・工務店によってはハウスメーカーよりも設計の自由度が高い ・メンテナンスなどに家を建ててもらった職人さんが対応してくれるケースもある ・ハウスメーカーよりも金額は低め | ・工務店によって品質のばらつきがある ・工務店によって技術の得意・不得意がある ・活動拠点はハウスメーカーよりも狭い ・建材は現場加工となるため工務店によって品質にばらつきがある |

ハウスメーカーは全国展開していることが多く活動拠点が広いです。

家の仕様や施工もシステム化されていますので、品質のばらつきが少ないのが最大のメリットです。しかし、人件費や広告費など会社規模により金額は工務店よりも高くなる傾向です。

工務店といってもいろんな形態がありますが、一般的なのは地域密着型で活動している業者です。地元を活動拠点にしているため対応が早く、設計も自由度が高いのが特徴です。

しかし、家の仕様や施工は工務店独自によるものなので、工務店の実力によって品質にばらつきがあります。

ハウスメーカーを選ぶにしろ工務店を選ぶにしろ、大切なのは良好な関係性が構築できる業者を選ぶことです。業者とは家を建てる計画から完成するまで約3ヶ月〜半年、長いと1年以上も付き合うことになります。

また、家が建った後も点検やリフォームなどでお世話になりますので長く付き合える業者を選びましょう。

下記の記事にて家が建つまでの工程や流れ、期間などを詳しく解説しておりますのでご参考にいただけたらと思います。

まとめ

ここまで家を建てる為の資金計画についてご紹介してきました。

家を建てるには住宅ローン以外に現金で支払う場面もあります。

そんな時に自己資金がないと家を建てる計画も滞ってしまいます。

まず、住宅ローン以外に支払わなければいけないケース

- 土地購入での手付金の支払い

- 工事請負契約の契約金

- 印紙税

- 登記の費用

など現金支払いが必要な場面と流れをしっかりと把握しておきましょう。

失敗しない家づくりは資金計画をきっちりと立てることです。

現在の貯蓄額や家を建てる予算、借入額などのローン返済計画など綿密に計画を立て自分の資金をうまくやりくりして家を建てましょう。

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

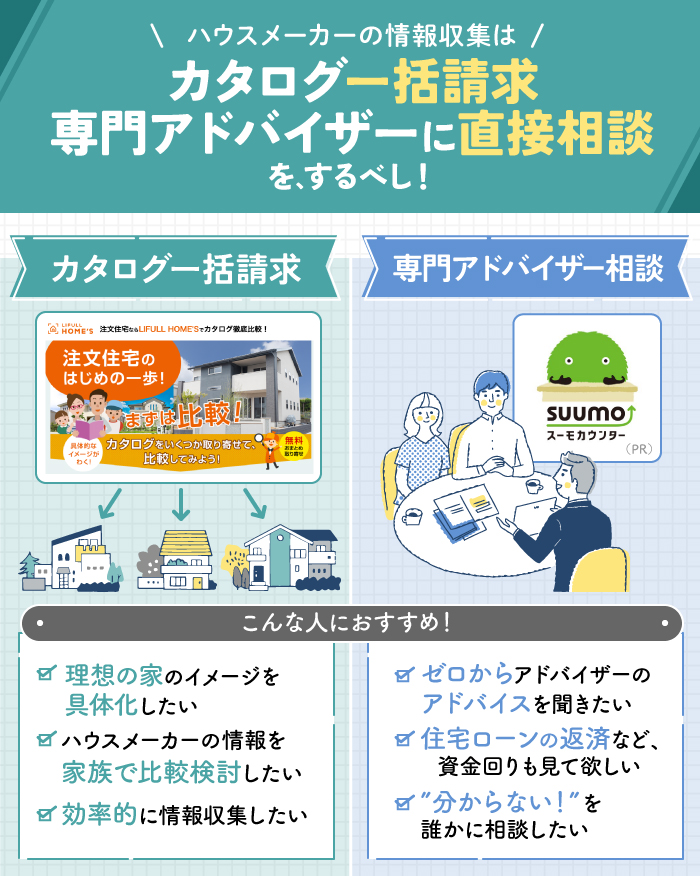

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

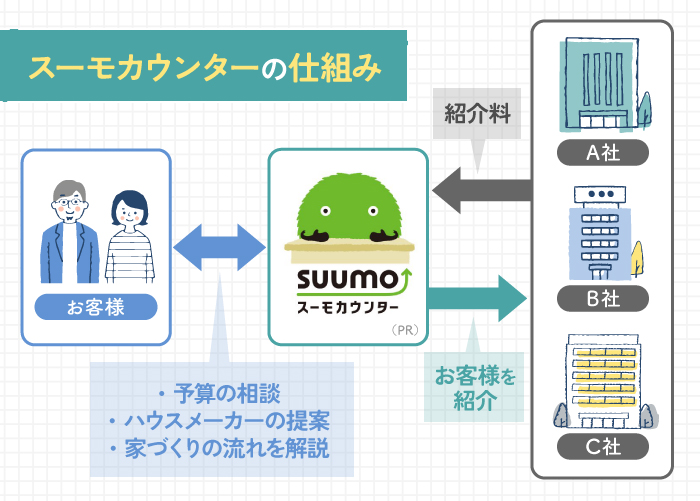

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる