家を建てる時は、ほとんどの方がローンを利用するのではないでしょうか。

ローンを利用するには金融機関の審査を受ける必要があり、基準を満たし通過することで初めて融資を受けることができます。

借りられる額よりもいくらなら問題なく返済可能かが重要ですので、年収や貯蓄額に適した額の借入を計画することが大切です。

そこで今回は下記のポイントでご紹介します。

- ローンの流れや必要な書類等の基本がわかる

- 審査基準を知りたい

- 審査に通る対策がわかる

- 審査に落ちた時の対処方法

- 適切な借入額と資金計画の立て方がわかる

家を建てるためのローンの基本

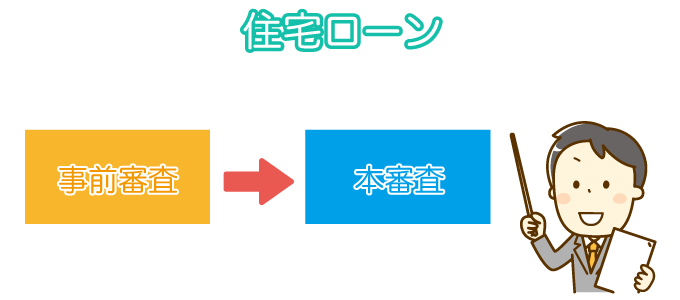

ローンは事前審査と本審査の2段階

ローンの審査は【事前審査】と【本審査】の2段階です。

【事前審査】は建てる家の費用額が大体決まってきたところで、利用したい借入額が可能か金融機関に事前申し込みをして審査することをいいます。

【本審査】とは、事前審査を通過した後、正式にローンの申し込みを受けるために行う、より詳細に確認をする審査のことをいいます。

本審査を通過することでローン契約を結ぶことが可能になります。

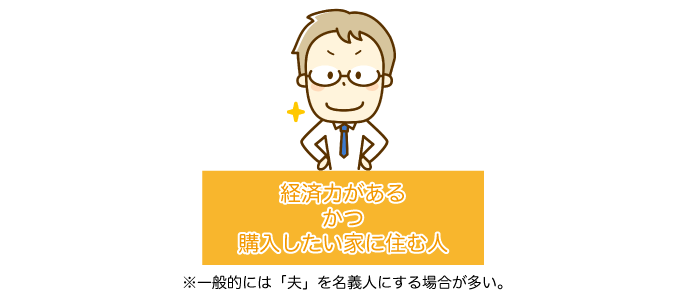

ローンを申し込みする名義人は?

ローンは借入名義人が住むことを条件としています。

もし、ローンを申し込んだ名義人がその家に住まないと契約違反となります。

不動産の名義は変更できますが、ローンの名義人の変更は簡単にはできません。

ローンの名義変更を行う条件として

・経済的信用が高い職業に就いている

・資金力がある保証人を立てられる

等があれば、金融機関がローンの組み直しに同意してくれる可能性が高くなります。

ローンの借入名義は【単独名義】や【共有名義】があります。

単独名義とは、例えば夫婦で家を建てた時にローンの名義を夫とすると、不動産の名義も夫となります。抵当権の設定された不動産の権利は夫にあり、全てのローンの返済債務を負うことになります。

一方、共有名義は、夫婦でローンの名義人となり、不動産の名義も夫婦となります。

不動産は夫婦に1/2の権利があり返済債務は連帯債務となりますので、個々にローンの返済債務を負うことになります。

現在では夫婦共働きの家庭も多くなったことから、共有名義とするケースも多くなっています。

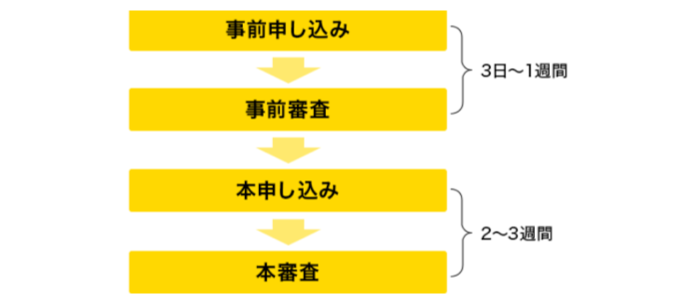

ローンの審査日数と流れ

審査が出る期間は【事前審査】と【本審査】で違ってきます。 通常【事前審査】の結果がでる期間は1週間程度と言われています。 金融機関によって異なりますが、基本データを入力してコンピューターで処理するだけの簡易的な場合もあり、早いと数時間から1日で結果がでるケースもあります。

【本審査】は事前審査に比べて期間が長くなり2~3週間と言われています。

これよりも日数がかかる場合、何か問題が生じているか、ローン申し込みが混みあっているか等が考えられます。

【住宅ローンの流れ】

1. 住宅ローンの事前申し込み

2. 事前審査(審査期間:1日~1週間程度)

3. 本審査申込み

4. 本審査(本審査期間:2~3週間程度)

5. 住宅ローン契約

ローン審査時に提出する書類

事前審査と本審査によって提出書類が異なります。

【事前審査の時に提出する書類】

1. 印鑑

2. 本人確認資料(・運転免許証・パスポート・健康保険被保険者証 のいずれか一つ)

3. 年収確認資料(源泉徴収票または公的所得証明書類(課税証明書 等)

※個人事業主の場合:確定申告書及び付表(直近3年分)

4. 物件情報がわかる資料(・物件販売チラシ・見積書・間取り図・土地の公図 等)

事前審査の時に提出する書類は、会社員と自営業者で異なりますのでご注意ください。

【本審査の時に提出する書類】

1. 実印

2. 住民票

3. 印鑑証明書

4. 課税証明書(住民税決定通知書)

5. 源泉徴収票 等収入を確認できる書類

6. 身分証明書(運転免許証または健康保険被保険者証)

7. 売買契約書(・不動産売買契約書・重要事項説明書・設計図面・建築請負契約書 等)

不動産業者や住宅会社に依頼する場合は、必要な書類を用意してくれますが、

自分で手続きを行う場合は不備や書類の漏れがないように注意しましょう。

上記でお伝えした書類が基本ですが、状況によっては追加で別の書類の提出が必要になる場合があります。車のキャッシングや教育ローン等の他の借入がある場合は明細の提出を求められたり、申込者の雇用状態や雇用保険に加入しているか等の確認を求めてくることもあります。

家を建てるためのローンの審査基準

ローンの審査で見るところは?

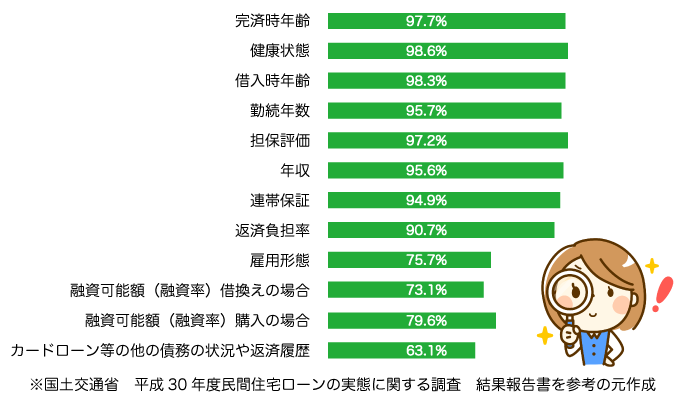

国土交通省による民間住宅ローンの審査項目について調査した結果を元に表を作成しました。

ローンの審査基準として主に判断する項目は

・健康状態

・完済時年齢

・借入時年齢

・担保評価

・勤続年数

・年収

・連帯保証

・返済負担率

では、上記の項目についてどのように判断されていくか下記でお伝えしていきます。

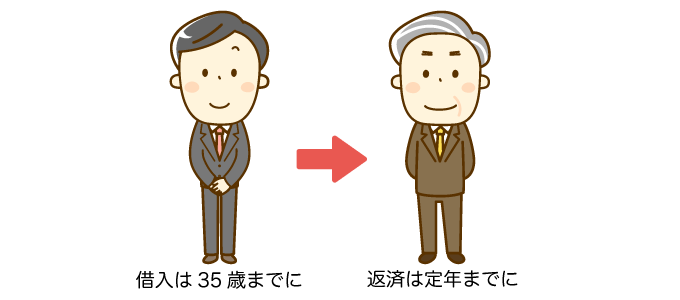

ローン完済時・借入時の年齢

完済時の年齢は審査の判断基準として割合が高い項目です。

多くの金融機関は80歳前後までを完済時年齢と定めています。

しかし、仮に20年の返済期間で80歳までに完済する計画にしても、60歳の定年退職した後の収入は定年前に比べて安定しないため審査が通らない確率が高くなります。

いくらの収入があるかよりも、毎月安定して返済してくれる人や社会的信用度が高い職業に就いている人の方が融資は受けやすいでしょう。 また、ローンの完済は定年退職する年齢が理想です。

定年までに完済するには返済期間30年とした場合、定年が65歳だとすると35歳までには借入開始を始めなければなりません。

健康状態

多くの金融機関は団体信用生命保険に加入することを条件とし、病歴や健康状態をチェックします。病気を患っていたり、生活習慣病のリスクが高い人は、団体信用生命保険に加入ができずローンを組むことができなくなります。

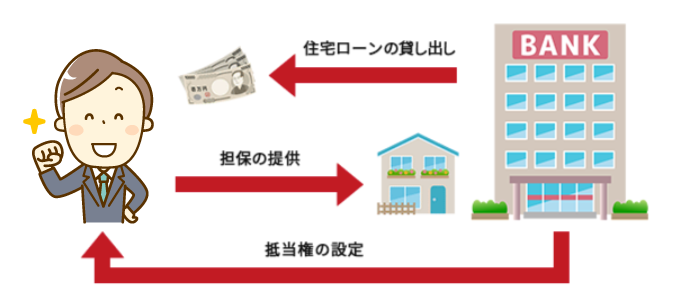

担保評価

家を建てる時にローンを利用すると購入した土地や建てる家を担保として抵当権を設定します。万が一ローンを支払うことができなくなった場合、担保とした土地や家で支払うことになります。

土地や家の評価によって融資額の上限が変わり、担保価値が高い程有利となります。

すでに抵当権が設定されていたり、家が違法建築物となっている場合等は、審査に通過することができないので注意が必要です。

贈与や相続で土地、若しくは家をもらった時、確認せずにローンを申し込んだら抵当権が設定されていて落とされてしまったというケースもあるので、必ず確認をしましょう。

勤続年数

勤続年数の基準を2年としている金融機関が多く、短い場合だと3ヶ月としているところもあります。

ローンを安定して返済できるかの判断基準となりますが、金融機関によっては転職直後でも借入が可能なところもあります。

年収

年収はローンの借入額が妥当か判断する基準となります。

ローンは返済できるかが重要となってきますので無理のない返済額となる借入額か見ます。

年収から返済負担率を掛けると年間返済額の上限が算出され、年収に対して借入額が多いと融資されるのも不利となります。

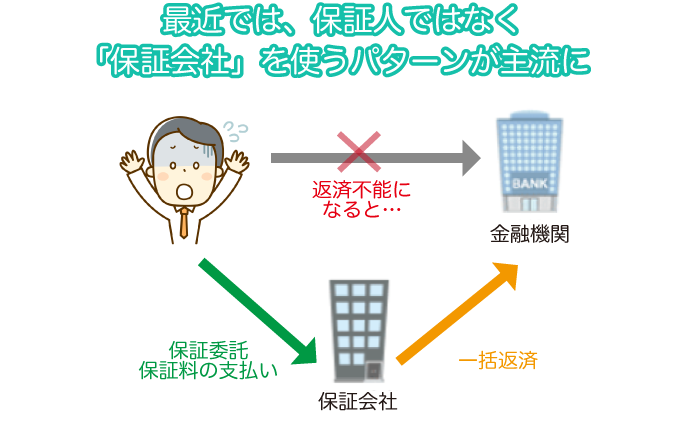

連帯保証

ローンを申し込む時は、滞りなく返済ができるように連帯保証人を立てることを条件としています。

また、連帯保証人を立てるのではなく、金融機関が提携する保証会社の保証を受けるケースもあります。

保証会社は、保証人の役割を代行する会社で、銀行によっては金利に保証料を上乗せして保証人不要とするサービスもあります。

万が一、返済が難しくなった場合、連帯保証人の代わり保証会社が銀行に返済を代行してくれます。

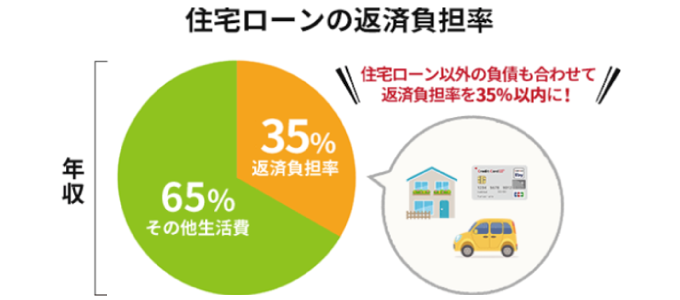

返済負担率

ローンの借入額が妥当か返済負担率を基準に計算します。

返済負担率が高いと毎月の返済額が高く、審査も通りにくい傾向にあります。

一般的に、住宅ローン以外の負担も合わせて、返済負担率は35%以内が無理なく返済できる数値とされています。

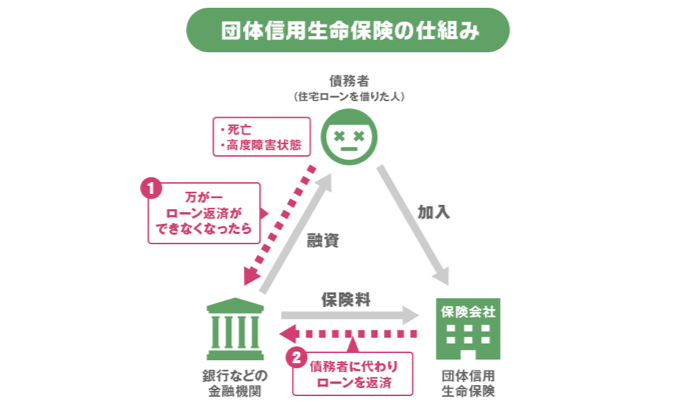

団体信用保険

ローンを借りている本人が返済中に死亡や高度障害状態になって返済が困難になった場合、残額を肩代わりしてもらえる専用の保険です。

ほとんどの金融機関は団体信用生命保険の加入を条件としていますが、住宅金融支援機構のフラット35や一部の金融機関は加入しなくても借入ができます。

新築住宅と中古住宅でローン審査は違う

審査は新築物件と中古物件で重要とされるところが違ってきます。

新築物件も土地や家を担保価値として審査しますが、重要視されるところは年収や年齢、勤続年数等を基準に借入れる人の返済能力を見ていきます。

中古物件の場合は、ローンの返済ができなくなった時、担保にした物件で完済できるかが重要になります。

そのため中古物件の担保価値があるか築年数や立地等、より詳細な審査が必要になるので、結果が出るまで期間がかかることもあります。

事前審査に通っても本審査に落ちることがある

事前審査が通れば本審査も通るというわけではありません。

これは事前審査通過後に車のローンを組んだり、支払いが遅れ滞納してしまう等、事前審査時から条件が変わった場合です。

また、金融機関によっては事前審査が簡易的となっており、より詳しく見られる本審査で落とされてしまうケースもあります。

ローンの審査に通るための対策

個人の信用情報を取り寄せる

ローンの審査は何を基準にして判断しているか、その詳細は公開していませんが、審査基準の一つとして【信用情報】の利用が考えられます。

【信用情報】とは、個人の金融履歴(年収、勤務先、職歴、公共料金やローン等の支払い、クレジットカードの利用履歴 等)が掲載されているものです。

【信用情報】を確認する方法はCIC、JICC、KSCと呼ばれる3つの情報センターがあるので、それらの情報センターに連絡をして取り寄せます。

掲載する情報が違うこともあるため、複数の情報センターから取り寄せて確認した方がいいでしょう。

かかる費用は500~1000円程度、インターネット郵送や直接窓口に行って確認することができます。

| 信用情報 | 申込方法 | 手数料 |

|---|---|---|

| CIC | PC・スマートフォン・郵送・窓口 | 1000円 窓口:500円 |

| JICC(日本信用情報機構) | スマートフォン・郵送・窓口 | 1000円 窓口:500円 |

| KSC(全国銀行信用情報センター) | 郵送のみ | 1000円 |

不安なところがあれば説明書きを審査時に提出

頭金の用意がない人や継続的に安定した収入がない人等は、審査結果が出るまで日数がかかることもあります。

なぜなら頭金がないということは、貯金ができない人、計画性がない人と金融機関に思われてしまうからです。

このように金融機関の方で気になることがでてくると、検証するまでに時間がかかることや追加で書類を求められ貯金通帳の残高や支払い履歴の書類等の提出が必要になる可能性があります。

不安要素があるのなら、事前に説明書きや引っかかりそうな必要書類を審査時に提出するとスムーズに進んでいきます。

ローン審査が通らないケースとは?

返済負担率が高い

返済負担率の数値が高いと返済に問題を抱えるリスクが高くなり、融資が受けられなかったり、借入額を減らされてしまう可能性があります。

数値は、基本的にどこの銀行も公開をしていませんが、一般的に35%以内に設定にすると無理のない返済額となります。

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

となっています。

返済負担率の計算は

【年間返済額÷年収×100=返済負担率】

となります。

例【120万円(年間返済額)÷400万円(年収)×100=30%(返済負担率)】

また、年間返済額の上限は返済負担率を元に計算することもできます。

【年収×返済負担率=年間返済額の上限】

【年間返済額の上限÷12ヶ月=毎月返済額の上限】

例【400万円(年収)×30%(返済負担率)=120万円(年間返済額の上限)】

例【120万円(年間返済額の上限)÷12ヶ月=10万円(毎月返済額の上限)】

返済負担率の数値が高いと審査に影響し通りにくくなる傾向があります。

他のローン返済中は審査が不利になる?

審査は、車のローンや奨学金等の返済中の借入も対象となります。

また、返済での滞りがあるとそれも審査に影響が出てきます。

そのため、現在返済中の金額によっては審査が通らない、若しくは借入額を減らされてしまうこともあります。

■ローン審査に不利な人は?

| ローン審査が不利となるポイント | |

|---|---|

| □ | 過去に借入があり何回も返済が遅れた、特に消費者金融での利用 |

| □ | 消費者金融の借入が現在ある |

| □ | 借入金額の返済負担率が高い |

| □ | 他の借入がある |

| □ | 勤続年数が短い(特に1年未満は厳しい) |

| □ | 銀行の定める最低年収を満たしていない |

| □ | 源泉徴収票に歩合給の記載がある |

| □ | 銀行の申し込み可能な雇用形態ではない |

| □ | 物件が融資条件を満たしていない |

| □ | 税金の滞納がある |

| □ | 物件の担保評価が低い |

| ローン審査に通りやすくなるポイント | |

|---|---|

| □ | ローン完済時が80歳未満 |

| □ | ローン返済負担率が35%未満 |

| □ | 勤続年数が3年以上 |

| □ | 公務員、若しくは正社員である |

| □ | 年収が400万円以上 |

| □ | 自己破産の経験がない |

| □ | 他の借入がない |

| □ | 過去に大きな病気をしたことがない |

| □ | クレジットカードの返済の遅れがない |

| □ | 携帯電話の支払いに遅れがない |

銀行は安定して収入があることを重要視しますので、会社員と比べると自営業者はローンの審査が厳しくなります。

会社設立が浅く1~2年目で赤字決算だとローンの審査に落ちてしまうでしょう。

■自営業者がローンの審査で気をつけていくこと

・3期分の確定申告書の提出

・過去3年間の継続的な黒字決算

・物件価格の2割以上の頭金がある

・信用情報の履歴に遅延や未払いがない

・税金の滞納がない

となります。

クレジットカードの保有枚数の影響は?

クレジットカードの保有枚数や使用歴はローンの審査にそこまで影響しなくなっています。

クレジットカードの利用は、キャッシュレスでの買い物やスマートフォンの割賦販売等でインフラとして定着しています。

しかし、滞納やキャッシングをしていると審査に影響してきますので注意が必要です。

滞納の影響は?

1回程の支払いの遅延や滞納ならあまり影響が出ませんが、数カ月と連続して滞納をすると審査に影響が出ます。

滞納や遅延をすると信用情報機関の個人情報に登録され5~10年間記録が残ると言われています。

ローンの審査は他の審査項目も合わせて全体的に判断されますので、履歴に傷を残さないようにすることが大切です。

過去に金融事故を起こした

過去に金融事故を起こしてしまうとローンの審査に通らない可能性が高くなります。

自己破産した場合は10年間借りることができなくなります。

また、税金の滞納も消費者金融からの借金やクレジット―カードの支払い遅延と同じぐらい影響がでます。

このようなケースはブラックリストに載ってしまっている可能性があるので、審査に通過するのは厳しいでしょう。

消費者金融の借入の影響は?

複数の消費者金融の借入がある場合や負債額が多いとローンの審査に通過するのは厳しくなります。

消費者金融に借入がある場合は、ローンを申し込む前に全額を返済するべきでしょう。

何回もローン審査を行う影響は?

ローン審査は信用情報の履歴に残ります。

審査が通るか不安で複数の銀行に申し込みをする気持ちもわかりますが、複数申し込んでいるとたとえ違う銀行の審査でも結果に影響する可能性があります。

なぜかというと、信用情報を参考にする銀行はこの履歴を見て判断しますので、他の銀行でもローンの審査をしていることがわかってしまうからです。

融資が受けられるか不安なら、申し込み前に自分の信用情報を取り寄せて傷がないか履歴を確認するのも一つの手です。

ローン審査に落ちた場合の対策

まず原因を見つける

ローンの審査基準は金融機関によって異なり、ある金融機関では審査が通ったが他の金融機関ではダメだったということもあります。

明確な理由は公表されませんが、借入額が妥当か、支払いの遅延や滞納がある等、細かく確認をして履歴に傷がないか探し原因を突き止めていくことが大切です。

履歴に傷がある場合の対処方法

信用情報の記録が残るのは5~10年と言われていますので、更新されるまで待つことが大切です。記録が更新されるまでは、これ以上履歴に傷を残さないように日常生活の改善に努めましょう。

履歴の傷が故意ではないのなら、なぜそうなったか理由を明記して銀行に提出すると審査も通過しやすくなる可能性があります。

住宅ローンの借入額や建てる家の費用の計算

建てる家の費用額アンケート

当サイトでは家を建てた経験のある方100名に建てる家の予算と年種別の住宅ローン借入額のアンケートを実施しました。

| 実施方法 | インターネットによる択一選択式 |

|---|---|

| 対象者 | 家を建てた経験のある100名 |

| 実施時期 | 2019年6月 |

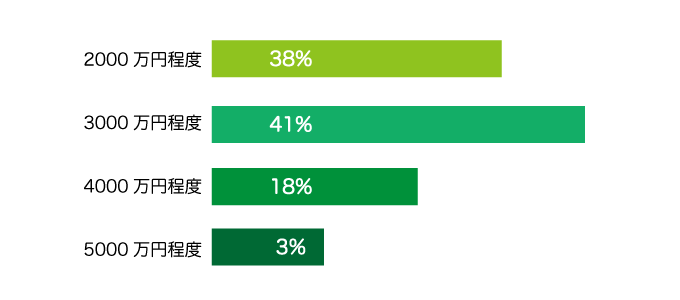

【家の予算はどれぐらいを考えていましたか?】

・2000万円程度…38人(38%)

・3000万円程度…41人(41%)

・4000万円程度…18人(18%)

・5000万円程度…3人(3%)

建てる家の予算で割合が多かったのは3000万円という回答、次が2000万円という回答です。

このアンケート結果から建てる家の予算は2000~3000万円程度と考えている方が約8割いるという結果となりました。

年収別 住宅ローンの借入額はいくら?

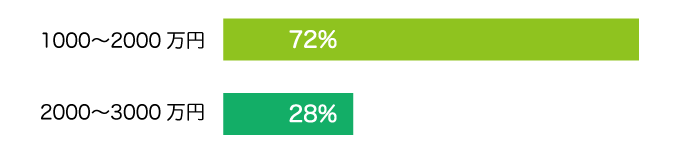

年収300~400万円のローン借入額

【年収300~400万円と答えた方の借入額】

・1000~2000万円…15人(72%)

・2000~3000万円…6人(28%)

・3000~4000万円…0人(0%)

・4000万円以上…0人(0%)

アンケート結果から年収300~400万円の方のローンの借入額は1000~2000万円という回答が多かったです。

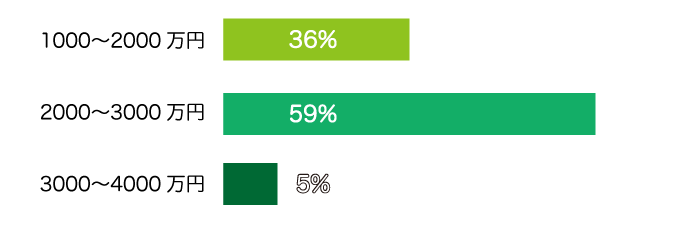

年収400~500万円のローン借入額

【年収400~500万円と答えた方の借入額】

・1000~2000万円…8人(36%)

・2000~3000万円…13人(59%)

・3000~4000万円…1人(5%)

・4000万円以上…0人(0%)

年収400~500万円の方のローンの借入額は2000~3000万円という回答が多く、

次が1000~2000万円です。

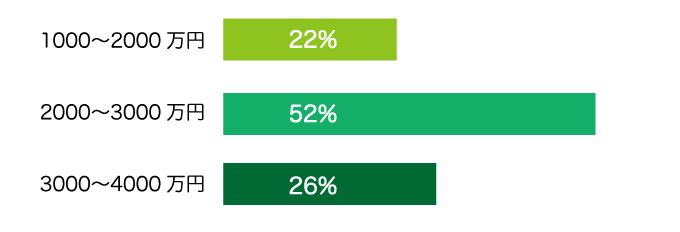

年収500~600万円のローン借入額

【年収500~600万円と答えた方の借入額】

・1000~2000万円…5人(22%)

・2000~3000万円…12人(52%)

・3000~4000万円…6人(26%)

・4000万円以上…0人(0%)

年収500~600万円の方のローンの借入額は2000~3000万円という回答が多かったです。

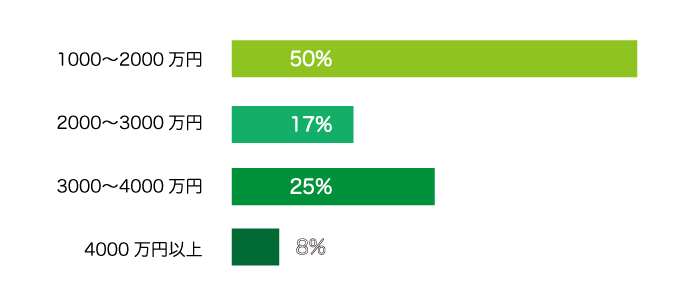

年収600~700万円のローン借入額

【年収600~700万円と答えた方の借入額】

・1000~2000万円…6人(50%)

・2000~3000万円…2人(17%)

・3000~4000万円…3人(25%)

・4000万円以上…1人(8%)

年収600~700万円のローン借入額は12人中6人が1000~2000万円と回答で一番割合が多かったです。

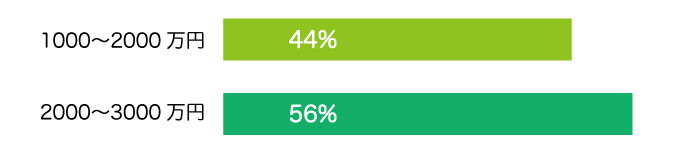

年収700~800万円のローン借入額

【年収700~800万円と答えた方の借入額】

・1000~2000万円…4人(44%)

・2000~3000万円…5人(56%)

・3000~4000万円…0人(0%)

・4000万円以上…0人(0%)

年収700~800万円のローン借入額は、ほぼ半々で1000~2000万円、2000~3000万円という回答でした。

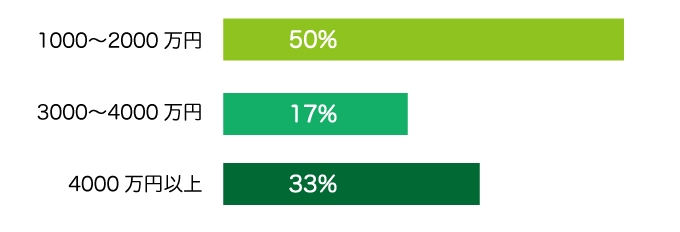

年収800~1000万円のローン借入額

【年収800~1000万円と答えた方の借入額】

・1000~2000万円…3人(50%)

・2000~3000万円…0人(0%)

・3000~4000万円…1人(17%)

・4000万円以上…2人(33%)

年収800~1000万円のローンの借入額で多かったのが1000~2000万円です。

今回の年収別 ローン借入額のアンケート結果から1000~3000万円の範囲で借入している割合が多いという結果がでました。

住宅ローンだけじゃない!頭金は用意しておこう

上記で建てる家の予算や住宅ローンの借入額のアンケートを見てきましたが、ローンを利用する上で重要となってくるのは【いくら借りられるか】ではなく【しっかりと返済できるか】です。

最近では頭金ゼロでも融資してくれる金融機関もありますが、基本的にローンを利用して家を建てる場合は頭金を用意しておくことが大切です。

頭金の平均額は購入物件価格の10~20%と言われています。

しかし、すべての貯蓄を頭金にするのは禁物です。

家を建てた後は生活をしながらローン返済をしていきますから、万が一収入が滞る等が起きても対応できるように将来必要な貯蓄は残しておくことが大切です。

【頭金の費用の計算方法】

貯蓄-(生活予備費+将来必要になってくる費用)=頭金

住宅ローンの借入可能額の確認

ローンの借入可能額は下記の計算式で算出できます。

【年収×返済負担率÷12ヶ月÷A×100万円】

※A=審査金利で100万円を○年借りた場合の毎月の返済額

審査金利とは、ローンの審査の時に用いる金利で銀行によって異なります。

【Aの審査金利で100万円を○年借りた場合の毎月の返済額】については早見表を参考に計算するといいでしょう。

<早見表>

| 審査金利 | |||||

|---|---|---|---|---|---|

| 年数 | 0.8% | 1.0% | 1.2% | 1.5% | 2.0% |

| 20年 | 4,510 | 4,599 | 4,689 | 4,826 | 5,059 |

| 25年 | 3,679 | 3,769 | 3,860 | 4,000 | 4,239 |

| 30年 | 3,125 | 3,217 | 3,309 | 3,452 | 3,697 |

| 35年 | 2,731 | 2,823 | 2,917 | 3,062 | 3,313 |

例:【年収500万円、返済負担率20%、年利1.2%、35年返済】で上記の早見表を元に計算

500万円×20%÷12ヶ月=8万3,333円(毎月の返済可能額)

8万3,333円÷2,917円×100万円=約2,856万円(借入可能額)

※借入額は各金融機関によって計算が変わり、上記の計算は目安としての額になります。

また、ローンの借入可能額は銀行やフラット35の住宅金融支援機構の公式サイトからシミュレーションができます。

シミュレーションを使うことで手軽に確認できますのでおすすめです。

住宅ローンの資金計画の立て方

ローンは【いくら借りられる】よりも【しっかりと返済していけるかが重要だ】というのを前述しました。

では、どのようにしたら可能な返済額となるか判断していくには、ライフプランを作りしっかりと資金計画を立てることが大切となります。

人生には結婚や就職、出産等、さまざまなライフイベントがあり、その度に必要となる費用があります。

ライフプランはそのような考えられる支出と収入を年間ごとに書いて、いくら貯蓄ができるか表にしていきます。

<ライフプラン表>

| 家族 | 2020 | 2021 | 2022 | 2023 | 2024 | → | 2029 |

|---|---|---|---|---|---|---|---|

| 夫 | 30歳 | 31歳 | 32歳 | 33歳 | 34歳 | → | 39歳 |

| 妻 | 28歳 | 29歳 | 30歳 | 31歳 | 32歳 | → | 37歳 |

| 長男 | 1歳 | 2歳 | 3歳 | 4歳 | 5歳 | → | 10歳 |

| 長女 | 1歳 | → | 6歳 | ||||

| 収入 | 500万 | 500万 | 500万 | 550万 | 550万 | → | 650万 |

| 支出 | 300万 | 300万 | 300万 | 320万 | 300万 | → | 400万 |

| その他支出 | 車購入 | 旅行 | 幼稚園入園 | → | |||

| 120万 | 20万 | 10万 | |||||

| 貯蓄目標額(年) | 50万 | 50万 | 50万 | 60万 | 60万 | → | 70万 |

ライフプランから年毎月の返済額がいくらなら可能かを算出します。

【年間住居費用+貯蓄から住居費用にまわせる額-維持管理費用=年間返済可能額】

家賃8万円+駐車場代2万円 年間の貯蓄から住居費用にまわせる額50万円 維持管理費用20万円とした場合、下記の計算になります。

【120万円+50万円-20万円=150万円(年間返済可能額)】

ここで年間返済可能額150万円を月単位で計算すると

150万円÷12ヶ月=12万5,000円

となり、毎月12万円5,000円の支払いが可能ということになります。

このようにして毎月の可能な返済額を元に住宅ローンの借入額を決めていくことが大切です。

住宅ローンや家を建てるのに不安がある人のためのQ&A

年収が低い

年収が低くても住宅ローンの借入は可能です。

ローンの審査で重要視されるのは継続的に安定した収入があることです。

また、フラット35は融資を受ける条件に最低年収の制限がありません。

年収に対してローンの借入金額と返済負担率が適していれば融資を受けることができます。

頭金がない

頭金がなくてもローンを組むことができる金融機関もあります。

そのため頭金なしで家を建てることも可能ですが、家を建てた後の月々のローン返済を考えたら頭金なしでの計画はあまりおすすめできません。

また、頭金や貯蓄があるとローンの審査に有利となりますので、少しずつでも貯蓄をしていくといいでしょう。

正社員ではない

住宅ローンの審査基準に雇用形態がありますが、フラット35の場合は雇用形態の制限がありません。また、契約社員でも同じ会社で契約更新を続けていると住宅ローンの審査が有利となってきます。

金利負担がもったいない

ローンの金利負担がもったいない、と思う方もいます。

ローンの金利を負担したくないという場合は、一括で家を建てなければいけませんが、中々難しいものです。

実際に何千万円の家の費用を老後に一括で支払った場合、その後の生活に支障が出ないかが問題となります。

また、賃貸住まいの場合は月々の支払いがあり、それをローンの返済期間分足してみるとローン完済額よりも家賃額の方が多くなるケースもあります。

現在は金利も低いので家を建てるタイミングではないでしょうか。

家の資産価値が下がっている

家の資産価値は年数が経つにつれて下がってきます。

一戸建て木造住宅の場合、築20年経つと資産価値はゼロになると言われています。

資産価値を落としたくないと考えている方は、需要が高い都心エリアや利便性のある場所に家を建てるといいでしょう。

しかし、家の資産価値が下がらないということは、その分固定資産税もかかってきます。

また、土地の固定資産税は必ずしも下がるというわけではなく上がる場合もありますので、年間にかかってくる税金も考慮した方がいいでしょう。

住宅ローンの支払いに不安がある

ローンは長期間に渡って返済していくので不安になるのもよくわかります。 しかし、賃貸住まいでも毎月家賃を支払っていくという意味では同じことです。

家賃を支払うことができなくなれば、そこで住み続けることができなくなりますし、高齢の場合だと賃貸契約ができなくなる可能性もあります。

ローンは団体信用保険に加入しますので、万が一支払者に何かあっても家族に家を残すことができますので、持ち家があるということは大切なポイントです。

借金がある

ローンの借入ができれば借金があっても家を建てることができます。

借金がマイカーローンや教育ローンであればローンの審査にさほど問題にはなりません。

しかし、消費者金融からの借金や税金の滞納がある場合は、ローンの借入ができない可能性があります。

年収による借金の割合が、年間返済額30%以下が一般的で、この数値を超える場合は借金を返済していく方がいいでしょう。

無職である

無職の場合はローンを利用するのは難しいでしょう。

しかし、担保にできる資産がある場合や家賃等の定期的な収入がある場合だと住宅ローンの借入ができる可能性があります。

まとめ

ここまでローンの基本や審査、家を建てるための借入額等についてご紹介してきました。

今回の記事のポイントとして

・ローン審査で重要とされる基準を満たしていく

・ローンを申し込む前に情報センターから個人信用情報を取り寄せて確認する

・ローン審査に落ちた場合は、原因を突き止め対策を立てる

・年収や貯蓄額を考慮して妥当な借入額を計算する

・ローン借入額や返済額を計算するためにライフプランを作り資金計画を立てる

となります。

家を建てる計画をスムーズに進めていくためにも【ローンを借りることが可能か】【余裕を持ってローン返済をしながら生活ができるか】等の具体的な計画を立てていきましょう。

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

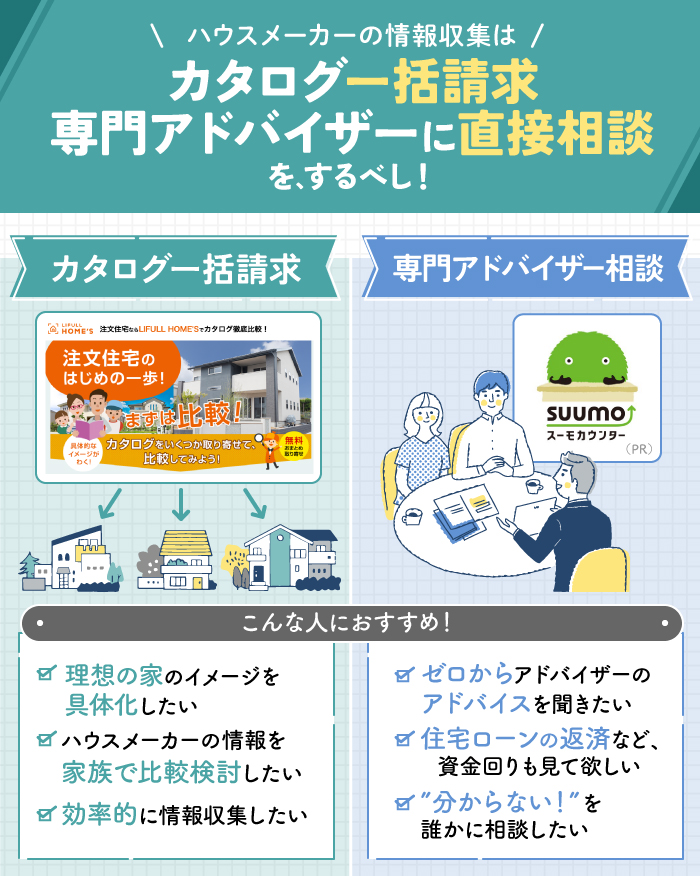

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

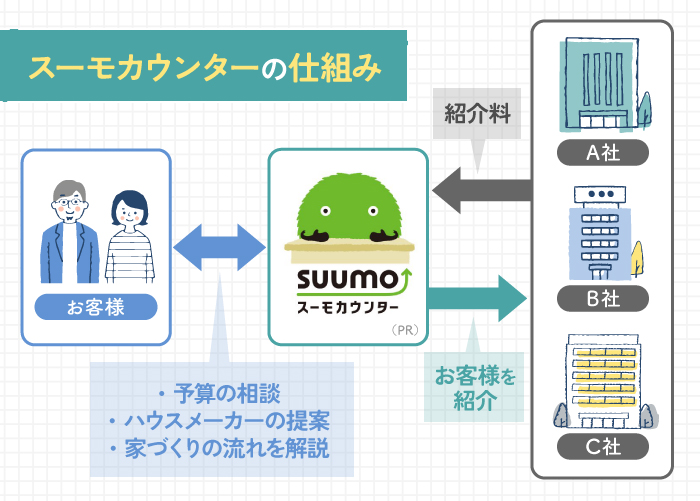

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる