家を建てる時は、様々な税金がかかってきます。

また、住宅ローン減税や消費税増税による特例制度もあり節税ができますので、ぜひ利用して家を建てたいですよね。

・家を建てる時にかかる税金の種類と計算方法がわかる

・住宅ローン減税などの節税ができる特例制度がわかる

・家取得のための贈与税も特例措置がある

・相続税の基礎控除の考え方がわかる

このようなポイントで今回はご紹介していきます。

家を建てる時にかかる税金

家を建てる時にかかる税金は下記になります。

| 家を建てる時にかかる税金 | 税金がかかる時期 |

|---|---|

| 消費税 | 家購入/土地の仲介手数料 |

| 印紙税 | 工事請負契約書/土地の売買契約書に貼る |

| 登録免許税 | 家や土地の登記の時にかかる |

| 固定資産税 | 家を建てた後(毎年1回の納税) |

| 都市計画税 | 所有している家・土地の地域による |

| 不動産取得税 | 家を建てた後(1回限りの納税) |

では、具体的に一つずつご紹介していきます。

消費税

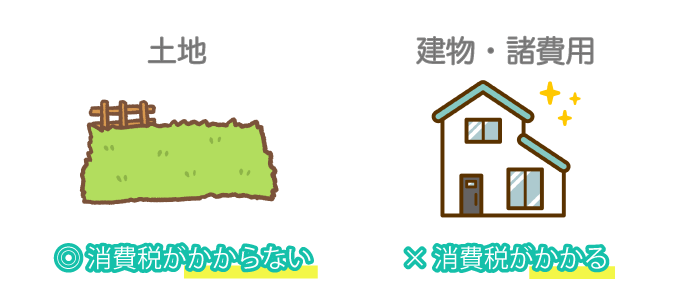

家を建てる時にかかる税金として消費税があります。

消費税は家の代金や工事費用にかかり、土地には消費税がかかりません。

しかし、不動産会社を介して土地を購入する場合は、仲介手数料が発生し、

その仲介手数料に消費税がかかります。

仲介手数料は

【土地費用(税抜き)×3%+6万円=仲介手数料+消費税】

が上限となります。

不動産を介して土地を購入する場合は、仲介手数料の有無や税込み金額を確認しておきましょう。なお、個人間で土地を売買する場合、仲介手数料は発生しません。

印紙税

家を建てる業者と交わす【工事請負契約書】と土地の購入時に交わす【不動産売買契約書】のそれぞれに印紙税がかかります。

印紙税の金額は、請負金額に応じて違ってきます。

また、【工事請負契約書】と【不動産売買契約書】にかかる印紙税の金額も若干異なります。

下記の表が印紙税の金額別一覧となります。

| 記載金額 | 不動産売買契約書 | 工事請負契約書 |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 10万円以下 | 200円 | 200円 |

| 50万円以下 | 200円 | 200円 |

| 100万円以下 | 500円 | 200円 |

| 500万円以下 | 1000円 | ※200~1000円 |

| 1000万円以下 | 5000円 | 5000円 |

| 5000万円以下 | 1万円 | 1万円 |

| 1億円以下 | 3万円 | 3万円 |

| 5億円以下 | 6万円 | 6万円 |

| 10億円以下 | 16万円 | 16万円 |

| 50億円以下 | 32万円 | 32万円 |

| 50億円を超えるもの | 48万円 | 48万円 |

| 記載金額がないもの | 200円 | 200円 |

※200万円以下:200円、300万円以下:500円、300万円超~500万円以下:1000円

※印紙税の軽減は2020年3月31日まで適用

登録免許税

家や土地を購入した時は【所有権移転登記】や【建物表題登記】を行います。

また、住宅ローンを利用する場合、【抵当権設定登記】や【所有権保存登記】も必要になります。

上記の登記を行う際に発生する税金が【登録免許税】です。

登録免許税は家や土地の評価額に対して計算され、登記申請の時に収入印紙で納付します。

固定資産税評価額

登録免許税を計算するには【固定資産税評価額】を調べる必要があります。

固定資産税評価額を調べるには

・固定資産税の課税明細書の価格、若しくは評価額を見る

・固定資産評価証明書を入手する

・固定資産税台帳の閲覧

となります。

登録免許税の計算

登録免許税は、家や土地、登記内容によって税率が変わります。

【所有権保存登記】【所有権移転登記】【抵当権設定登記】の計算について下記でお伝えしていきます。

また、税率の軽減措置は適用条件と期間が決まっていますのでご注意ください。

| 所有権保存登記 計算式 | ||

|---|---|---|

| 土地 | 固定資産税評価額×0.4% | |

| 家 | 固定資産税評価額×0.15% | 【新築住宅特例 適用条件】 ①自己居住用の住宅 ②取得後1年以内に登記されたもの ③床面積(登記床面積)50㎡以上 ※2020年3月31日まで適用 |

| 家(長期優良住宅) | 固定資産税評価額×0.1% | ※2020年3月31日まで適用 |

| 家(認定炭素住宅) | 固定資産税評価額×0.1% | ※2020年3月31日まで適用 |

| 所有権移転登記 計算式 | ||

|---|---|---|

| 土地 | 固定資産税評価額×1.5% (軽減税率適用) | ※2021年3月31日まで |

| 土地 | 固定資産税評価額×2% | ※2021年4月1日以降 |

| 家 | 固定資産税評価額×2% | |

| 家(長期優良住宅) | 固定資産税評価額×0.2% | ※2020年3月31日まで |

| 家(認定炭素住宅) | 固定資産税評価額×0.1% | ※2020年3月31日まで |

| 抵当権設定登記 計算式 | |

|---|---|

| 債権金額×0.4% | ※新築住宅特例にて0.1%に軽減 【軽減税率適用条件】 ①自己居住用の住宅 ②取得後1年以内に登記されたもの ③床面積(登記床面積)50㎡以上 ※2020年3月31日まで適用 |

不動産取得税

家や土地を取得後に1回限り課税されるのが不動産取得税です。

取得後6ヶ月~1年半くらいの間に都道府県から納税通知書が届き納付する地方税で、納付期間は各都道府県によって異なります。

納税額は固定資産税評価額を基準に税率を掛けて計算します。

不動産取得税の計算式は

原則:【固定資産税評価額×3%】

※2021年3月31日まで適用

土地(宅地)を令和3年3月31日までの間に取得した場合、土地価格の1/2に相当する額を土地価格とする負担調整措置があります。

特例:【固定資産税評価額×1/2=宅地の課税標準額】

※2021年3月31日まで適用

また、条件によって税額の軽減措置があります。

| 家 | 特例の税額 | 不動産取得税=(固定資産税評価額-1200万円)×3% ※認定長期優良住宅の場合、1戸につき1300万円 (2009年6月4日~2020年3月31日までに取得の場合) |

|---|---|---|

| 軽減の要件 | ・居住用その他も住宅全般に適用 (マイホーム・セカンドハウス・賃貸用マンション(住宅用)など ・課税床面積:50㎡以上240㎡以下 (戸建以外の賃貸住宅は1戸当たり40㎡以上) | |

| 土地 | 特例の税額 | 不動産取得税=(固定資産税評価額×1/2×3%)- 控除額 A:45,000円 B:(土地1㎡当たりの固定資産税評価額×1/2)×(課税床面積×2(200㎡限度))×3% ※上記AかBの多い金額 |

| 軽減の要件 | ・上記「家」の軽減の要件を満たすこと ・取得から2年(2020年3月31日までに取得した場合は3年)以内に家を新築すること ・土地を取得した日前1年以内に家を新築していたとき ・自己居住用の未使用新築住宅(平成10年4月1日以後の新築に限る)を、土地取得日の前後1年の期間内に取得したとき(同時取得含む) ・未使用新築住宅とその敷地を、新築後1年以内に取得したとき(同時取得含む) |

特例は適用要件や期間があります。

【原則】と【特例】の税率は異なり納税額も変わってきますので、あらかじめ納付する都道府県にて詳細を確認しておくことが大切です。

家を建てた後も毎年かかる税金

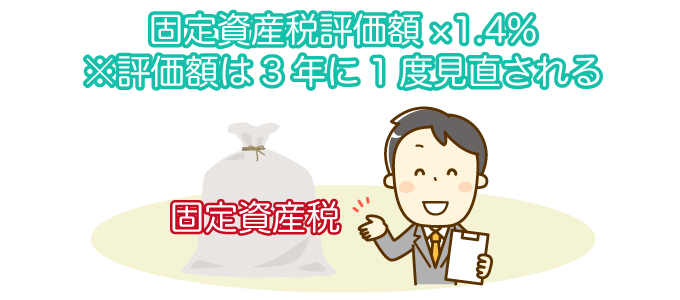

固定資産税

家を建てた後、土地と建物の両方に毎年かかってくる税金が固定資産税です。

固定資産税の納税額は【固定資産税評価額】を元に税率を掛けて計算します。

【固定資産税評価額×1.4%】

ただし、この税率は国が示す目安、若しくは上限となりますので、詳細は固定資産課税台帳などの確認が必要です。

固定資産税には特例の軽減措置があり、下記のものになります。

| 軽減・特例 | 適用条件 | ||

|---|---|---|---|

| 新築住宅 | 3年間税額が1/2 ※長期優良住宅の場合5年間 ※120㎡までの分が対象 | ・2020年3.31日まで適用 ・床面積50㎡以上240㎡以下 ・併用住宅:居住用部分が1/2以上 | |

| 住宅用地 | 200㎡以下 | ※評価額×1/6に軽減 | 小規模住宅用地 |

| 200㎡超 | ※評価額×1/3に軽減 | 200㎡までの部分は小規模住宅用地扱い、評価額×1/6で計算 | |

※評価額=固定資産税評価額

※税制内容は期間が決まっており、年度によって変更になる可能性もあるので、利用する場合はその都度確認を行う必要があります。

固定資産税評価額は3年に1度見直しがされます。

家の価格は年数が経つにつれて下がっていきますが、土地の場合は地価が上がる可能性もありますので、都度確認をすることが大切です。

都市計画税

都市計画税は、都市計画法による市街化区域内に所在する土地・建物に課税されます。

都市計画税も【固定資産税評価額】を元に税率を掛けて計算することができます。

【固定資産税評価額×0.3%】

固定資産税と同様に税率は目安となりますので、詳細は土地・建物が所在する市区町村に確認する必要があります。

都市計画税は特例の軽減措置があり、下記のものになります。

| 軽減・特例 | 適用条件 | ||

|---|---|---|---|

| 新築住宅 | ※地方自治体により軽減される場合もあり | ||

| 住宅用地 | 200㎡以下 | ※評価額×1/3に軽減 | 小規模住宅用地 |

| 200㎡超 | ※評価額×2/3に軽減 | 200㎡までの部分は小規模住宅用地扱い、評価額×1/3で計算 | |

※評価額=固定資産税評価額

※税制内容は期間が決まっており、年度によって変更になる可能性もあるので、利用する場合はその都度確認を行う必要があります。

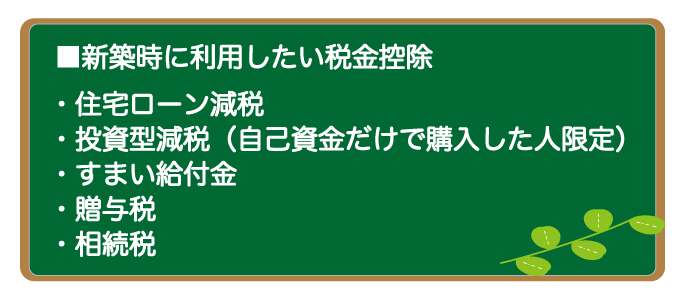

家を建てる時に利用したい税金控除

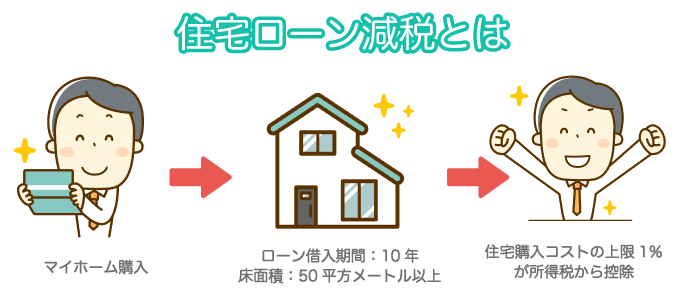

住宅ローン減税

住宅ローン減税は、住宅ローンの金利負担を軽減する制度です。

毎年末の住宅ローン残高の1%が10年間に渡り所得税から控除され、所得税から控除しきれない分は住民税からも一部控除されます。

【例:12月末ローン残高3000万円の場合、30万円控除】

ただし、1年の最大控除額は40万円、長期優良住宅や低炭素住宅で最大控除額50万円となります。

10年間の最大控除額は、一般住宅で400万円、長期優良住宅や低炭素住宅で500万円です。

| 居住開始時期 | 平成26年4月~令和3年12月 | 令和元年10月~令和2年12月 |

|---|---|---|

| 控除期間 | 10年間 | 13年間 |

| 控除率 | 1% | 1% |

| 最大控除額 | 4000万円×1%×10年=400万円 | 【1~10年目】 4000万円×1%×10年=400万円 |

| 【11~13年目】 ①住宅ローン残高、若しくは住宅取得対価のうちいずれか少ない方の金額の1% ②建物の取得価格の2%÷3 | ||

| 住民税の控除限度額 | 所得税の課税所得金額×7% (最大13.65万円/年) | 所得税の課税所得金額×7% (最大13.65万円/年) |

※長期優良住宅、低炭素住宅の場合は5000万円

家と一緒に土地を取得した場合も控除対象となりますが、土地取得後2年以内に家を新築、6カ月以内に入居する必要があります。

また、住宅ローン減税を受ける場合は、確定申告が必要になります。

サラリーマンの場合、初年度のみで2年目からは年末調整で済ますことができます。

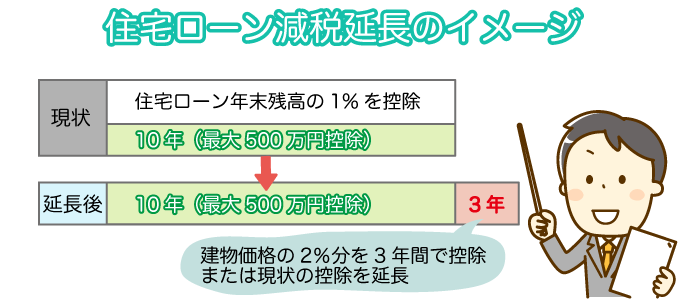

消費税10%が適用される家の取得は控除期間が3年間延長

消費税10%が適用される家で、令和元年から令和2年12月31日までの間に入居した場合、控除期間が3年間延長されます。

1~10年目までは通常の住宅ローン残高1%で控除金額が決まりますが、11~13年目からは計算方法が変わりますのでご注意ください。

11~13年目は

1. 住宅ローン残高、若しくは住宅取得対価(上限4000万円)のうちいずれか少ない方の金額の1%

2. 建物の取得価格(上限4000万円)の2%÷3

となります。

例

①:11年目の住宅ローン残高1%が32万円

②:建物取得価格3000万円×2%÷3=20万円

上記の場合は②の20万円が控除金額となります。

住宅ローン減税の条件

1. 住宅ローン返済期間が10年以上であること

2. 合計所得金額が3000万円以下であること

※3000万円を超える年がある場合は、その年の住宅ローン控除が利用できない

3. 家の引き渡し、若しくは工事完了から6カ月以内に自ら居住すること

4. 建てる家の床面積が50㎡以上であること

住宅ローンを利用して家を建てる場合は、ほとんどの方が該当する条件になっています。

住宅ローン控除シミュレーション

下記の表は住宅ローン減税のシミュレーションです。

【設定条件】

借入金額:3000万円

金利:2%

返済期間:30年

返済額/月:110,885

| 年数 | 住宅ローン残高 | 残高1%(控除額) |

|---|---|---|

| 1年目 | 29,633,162 | 296,331 |

| 2年目 | 28,888,396 | 288,883 |

| 3年目 | 28,128,598 | 281,285 |

| 4年目 | 27,353,464 | 273,534 |

| 5年目 | 26,562,686 | 265,626 |

| 6年目 | 25,755,946 | 257,559 |

| 7年目 | 24,932,923 | 249,329 |

| 8年目 | 24,093,286 | 240,932 |

| 9年目 | 23,236,702 | 232,367 |

| 10年目 | 22,362,829 | 223,628 |

| 10年間控除額合計 | 2,609,474 | |

約260万円の控除金額となりますが、すべてが控除されるわけではありません。

いくら税金が戻って来る?所得税と住民税の控除額計算

例

1. 会社員年収500万円

2. 所得税:13万8500円

3. 住民税:24万600円

4. 所得税の課税所得額:236万円

5. 住民税課税所得が241万円

の場合、上記の表から1年目の控除額29万6331円ですので

【所得税13万8500円-29万6331円=-15万7831円】

となり所得税は0円となります。

残りの15万7831円は、住民税の控除に使うことができます。

しかし、住民税は引ける額に上限があり、所得税の課税所得額の7%(最大13万6500円)となっています。

所得税の課税所得額が236万円ですので

【236万円×7%=16万5200円】

上限を超えていますので、最大13万6500円が適用されます。

【住民税24万600円-13万6500円=10万4100円】

となり、住民税は10万4100円となります。

つまり

所得税:0円

住民税:10万4100円

控除額:(所得税控除額)13万8500+(住民税控除額)13万6500円=27万5000円となります。

5年目は26万5626円が控除額ですので

所得税13万8500円-26万5626円=-12万7126円(所得税0円)

住民税24万600円-12万7126円=11万3474円

となります。

所得税:0円

住民税:11万3474円

控除額:(所得税控除額)13万8500円+(住民税控除額)12万7126円=26万5626円

住民税は引ける限度額が決まっています。

そのため、控除額すべてが返ってくるわけではありませんのでご注意ください。

現金購入者対象の税金控除 投資型減税

自己資金のみで長期優良住宅や低炭素住宅の家を新築した場合、所得税が控除される投資型減税があります。

1年で控除しきれない場合は、翌年の所得税からも控除されます。

この制度も消費税率の引き上げを踏まえて拡充されています。

投資型減税 適用条件

1. 長期優良住宅や低炭素住宅で新築すること

2. 現金購入であること

| 居住開始時期 | 平成26年4月~令和3年12月 |

|---|---|

| 対象住宅 | ①長期優良住宅 ②低炭素住宅 |

| 控除対象限度額 | 650万円 |

| 控除率、控除期間 | 10%、1年 (控除しきれない部分は翌年度の所得税から控除) |

| 最大控除額 | 65万円 |

投資型減税の控除額の計算は

【掛かり増し費用(㎡あたり)×床面積(㎡)×10%=控除額】

| 掛かり増し費用 | 平成26年4月~令和3年12月 |

|---|---|

| 構造 | 43,800円/㎡ |

| 木造 | |

| 鉄骨鉄筋コンクリート造 | |

| 鉄筋コンクリート造 | |

| 鉄骨造 | |

| 上記以外の構造 |

すまい給付金

すまい給付金は、消費税増税による住宅取得者の負担を緩和するための制度です。

住宅ローン減税の負担軽減効果が十分に及ばない収入層に対して、すまい給付金と住宅ローン減税を合わせて税金の負担を軽減するため、収入によって給付額が変わる仕組みとなっています。

すまい給付金の適用条件

すまい給付金の利用は下記の条件を満たす必要があります。

また、住宅ローンを利用しない場合に適用される条件もあるのでご注意ください。

1. 住宅の所有者であり登記上の持ち分保有者であること

2. 住民票において取得した住宅への居住が確認できる者

3. 収入が一定以下の物

※消費税8%時:収入額の目安が510万円以下

※消費税10%時:収入額の目安が775万円以下

4. 年齢が50歳以上の者(住宅ローンを利用しない場合のみ)

5. 引き上げ後の消費税率が適用されること

6. 床面積が50㎡以上であること

7. 第三者機関の検査を受けた家であること

8. 家の一定の性能の確保(住宅ローンを利用しない場合のみ)

すまい給付金の給付額

すまい給付金の給付額は、収入額によって給付基礎額が決まり、給付基礎額に登記上の持ち分割合を乗じた額が給付されます。

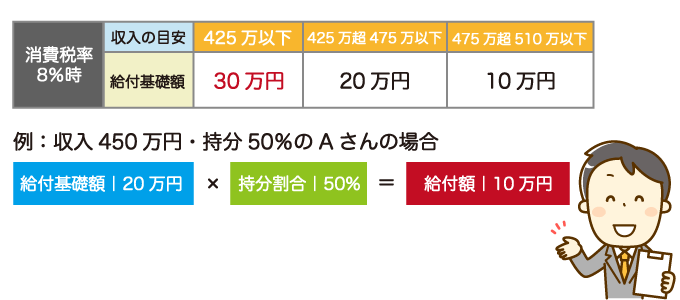

【消費税8%の場合】

| 収入額の目安 | 給付基礎額 |

|---|---|

| 425万円以下 | 30万円 |

| 425万円超475万円以下 | 20万円 |

| 475万円超510万円以下 | 10万円 |

【消費税10%の場合 住宅ローンを利用する場合】

| 収入額の目安 | 給付基礎額 |

|---|---|

| 450万円以下 | 50万円 |

| 450万円超525万円以下 | 40万円 |

| 525万円超600万円以下 | 30万円 |

| 600万円超675万円以下 | 20万円 |

| 675万円超775万円以下 | 10万円 |

【消費税10%の場合 住宅ローンを利用しない場合】

| 収入額の目安 | 給付基礎額 |

|---|---|

| 450万円以下 | 50万円 |

| 450万円超525万円以下 | 40万円 |

| 525万円超600万円以下 | 30万円 |

| 600万円超650万円以下 | 20万円 |

上記の表から該当する給付基礎額に持ち分割合を乗じます。

【給付額=給付基礎額×持ち分割合】

※持ち分割合:名義人が1人なら100%

給付金は公式サイト【国土交通省 すまい給付金】でシミュレーションができます。

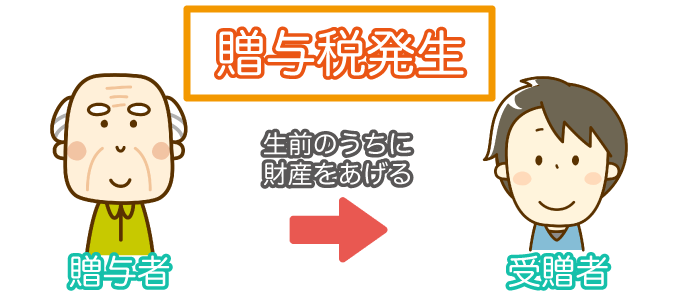

贈与税

贈与税は個人から年間110万円(基礎控除額)を超える財産をもらった時にかかる税金です。

贈与税は、もらった額が大きいほど高くなり、もらった額に税率を掛けて計算されます。

贈与税の税率は、【一般贈与】と【親や祖父母など直系尊属から20歳以上の人への贈与】と分けられます。

【一般贈与 速算表】

| 贈与額 | 税率 | 速算控除額 |

|---|---|---|

| ~200万円 | 10% | - |

| ~300万円 | 15% | 10万円 |

| ~400万円 | 20% | 25万円 |

| ~600万円 | 30% | 65万円 |

| ~1000万円 | 40% | 125万円 |

| ~1500万円 | 45% | 175万円 |

| ~3000万円 | 50% | 250万円 |

| ~3000万円超 | 55% | 400万円 |

【親や祖父母など直系尊属から20歳以上の人への贈与 速算表】

| 贈与額 | 税率 | 速算控除額 |

|---|---|---|

| ~200万円 | 10% | - |

| ~400万円 | 15% | 10万円 |

| ~600万円 | 20% | 30万円 |

| ~1000万円 | 30% | 90万円 |

| ~1500万円 | 40% | 190万円 |

| ~3000万円 | 45% | 265万円 |

| ~4500万円 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

上記の表を元に20歳以上の人が親から1000万円贈与があった場合

【(贈与額1000万円-基礎控除額110万円)×税率30%-速算表控除額90万円=177万円】となります。

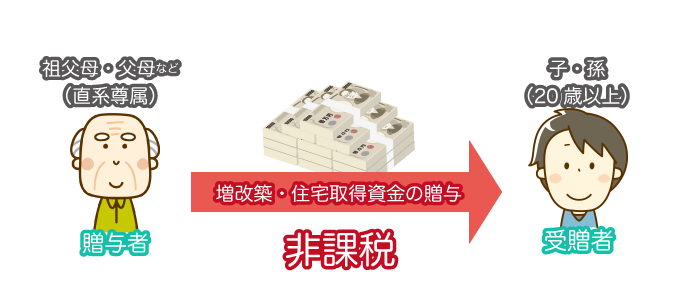

また、住宅取得による贈与税は特別な非課税措置があります。

住宅取得による贈与の非課税枠

住宅取得による贈与税の場合、基礎控除額110万円の他に最大3000万円(一般住宅は2500万円)まで非課税となり、合計最大3110万円まで非課税となります。

【住宅取得資金贈与の非課税枠 消費税10%の場合】

| 契約年 | 贈与の非課税枠 | |

|---|---|---|

| 省エネ住宅など | 一般住宅 | |

| ~2020年3月31日 | 1200万円 | 700万円 |

| 2019年4月1日~2020年3月31日 | 3000万円 | 2500万円 |

| 2020年4月~2021年3月 | 1500万円 | 1000万円 |

| 2021年4月~2021年12月 | 1200万円 | 700万円 |

※20歳以上の者が実父母、実祖父母の直系尊属から受ける住宅取得にあてるための贈与であること

※贈与を受けた年の合計所得金額が2000万円以下の場合

暦年課税の他に【相続時精算課税】だと贈与額が2500万円までの非課税枠があります。

これは110万円の基礎控除が適用されなくなりますが、住宅取得資金の贈与税の非課税特例は併用できます。

| 相続時精算課税制度の非課税枠 | |

|---|---|

| 非課税贈与限度額 2500万円 | |

| 贈与する人 | 親、若しくは祖父母(60歳以上) ※住宅取得資金贈与の場合は年齢制限なし |

| 贈与を受ける人 | 子、若しくは孫(20歳以上) |

| 贈与を受ける人の年収制限 | 制限なし |

| 住宅取得資金の特例条件 | 自己居住用、床面積50㎡以上 |

| 中古住宅:築20年以内 (耐火建築物25年以内) | |

| その他 | 贈与税の基礎控除110万円は利用できない |

例えば消費税8%の時に家を建てた場合、非課税枠700万円と相続時精算課税制度による2500万円の特別控除と合わせて3200万円(一定基準を満たす家は3700万円)まで贈与税がかかりません。

相続税

相続税は、親族が亡くなることにより財産の継承、遺言による財産の譲り受けによって発生する税金です。

家単独で計算するのではなく亡くなられた方の財産総額に対して計算します。

【家の財産価値+相続税の対象となる財産=財産総額】

相続税は基礎控除額を超える場合のみ申告が必要になります。

【3000万円+相続人数×600万円=基礎控除額】

| 相続税の判断基準 |

|---|

| ①:相続財産の合計額-基礎控除額=課税される相続財産 |

| ②:相続財産の合計額>基礎控除額 = 基礎控除の方が少ない場合、相続税の申告が必要 |

| ③:相続財産の合計<基礎控除額 = 基礎控除額の方が多い場合、相続税の申告は不要 |

相続税の申告が必要な場合の節税

相続税の控除となる特例制度があります。

| 名称 | 控除や特例対象者 | 内容 |

|---|---|---|

| 配偶者控除の税額軽減 | 戸籍上の配偶者 | 1億6000万円、又は法定相続分のどちらか高い方まで相続税が無税となる |

| 未成年者控除 | 満20歳までの未成年 | (10万円×20歳になるまでの年数)の金額を控除 |

| 障害者控除 | 一般障害者 又は特別障害者の方 | (10万円×85歳になるまでの年数)の金額を控除 ※特別障害者の方は20万円 |

| 相次相続控除 | 今回の相続発生前10年以内に相続があった方 | 相続税の申告、及び納税が10年以内で続いて発生した場合、納税の負担を軽減するために前回納めた相続税分を控除する制度 |

| 与税額控除 | 相続発生より3年以内に贈与を受けた方 | 相続前3年以内の贈与財産は相続税の課税対象となるため、その時に納めた贈与税分を相続税より差し引ける制度 |

| 小規模宅地等の特例 | 土地を相続される要件に合致される方 | 居住用不動産の土地の場合、330㎡を限度として80%減額評価できる制度 |

これらの税金の特例制度は、適用条件が複雑となっています。

相続税を減額する節税対策は生前にできることなので、もし気になるようでしたら税理士に相談されることをおすすめします。

控除や補助金については、こちらの記事でも詳しくまとめています。

まとめ

ここまで家を建てる時にかかってくる税金についてご紹介してきました。

基本的に家を建てる時にかかってくる税金は

・工事請負契約書と土地の売買契約書に貼る印紙税

・登記による登録免許税

・固定資産税

・都市計画税(所有する土地による)

・不動産取得税

になります。

家を建てる時は、ほとんどの方が住宅ローンを利用するかと思います。

住宅ローンは減税制度があり、さらに消費税増税による負担を軽減してくれるすまい給付金制度もあります。

贈与税も消費税増税による特例がありますので、できるだけ節税して負担を減らし、家を建てましょう。

消費税増税による特例措置は、期間が設けられていますので、家を建てる時はその税金が期間内に該当しているか確認をしておきましょう。

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

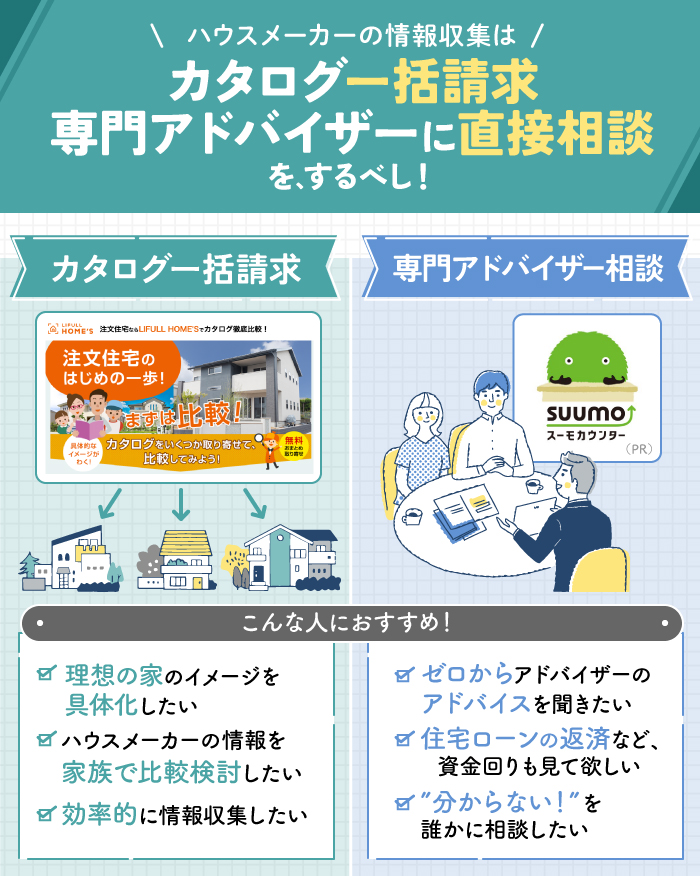

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

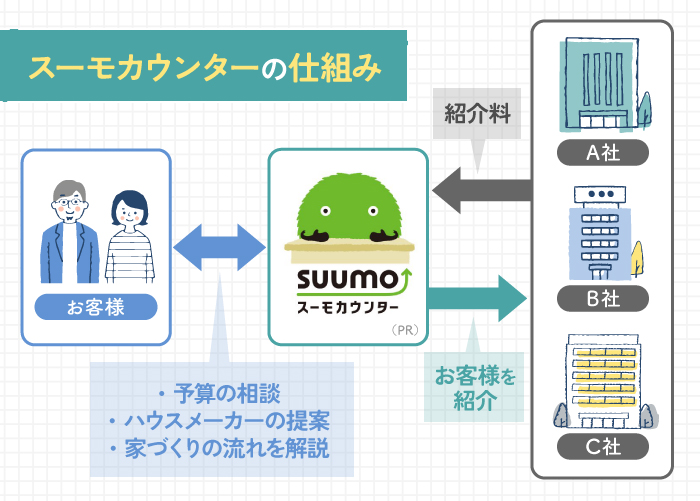

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる