「家を建てたいけど、この年で決断していいのだろうか」

「そもそも、みんな何歳で家を建てているの?」

一生に一度の買い物であるマイホーム購入。何歳で家を建てるのがベストなのか、気になる方もいますよね。

国土交通省の調査によると、

- 注文住宅(新築)・分譲戸建住宅・分譲集合住宅→30代が最も多い

- 注文住宅(建て替え)・リフォーム住宅→60歳以上が最も多い

- 既存(中古)戸建住宅・既存(中古)集合住宅→40代が最も多い

ということが分かりました。

この記事では、家を建てる最適な年齢と、住宅ローンの年齢制限や頭金・貯金額、年収を解説します。

これから家を建てる方にとって、有益な情報を記載しているのでぜひ最後までご覧ください。

家を建てる適齢期は30代〜40代

将来の人生設計を考えた時に気になるのが、「みんなはどの年齢で家を建てるんだろう?」ということです。

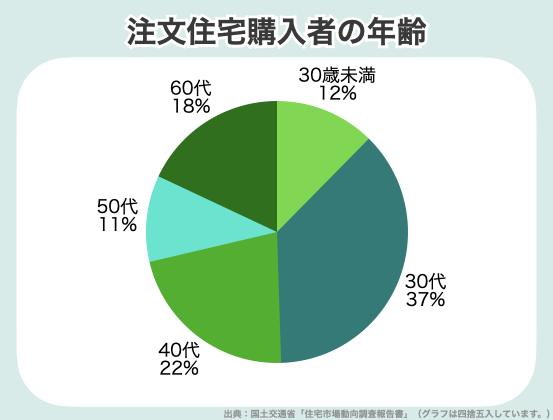

国土交通省の「令和4年度住宅市場動向調査」によると、注文住宅で家を建てる年齢は30代が最も多いことが分かりました。

なんと、全国で注文住宅を購入した方のうち36.9%が30歳代です。次いで多いのは40歳代で21.7%です。

上記から分かる通り、家を建てる平均年齢は30〜40歳が目安といえます。

注文住宅を取得した世帯主の年齢

- 30歳未満・・・12.3%

- 30歳代・・・36.9%

- 40歳代・・・21.7%

- 50歳代・・・10.6%

- 60歳代・・・17.9%

30代、40代で全体の59%も占めているんだね!

そうじゃな。30代、40代は子育て世代真っ盛りじゃからな!

次は30代、40代が家を建てる理由を詳しく見ていくぞ!

30代〜40代が家を建てる理由は?

子供が小学校に入学する前に家を建てる

多くの家庭が、子供の出産や成長を考慮して家を建てるタイミングを決めています。中でも、子供が小学校に入学する年齢くらいで家を建てる方が多いです。

厚生労働省が行った「人工動態調査」によると、平成29年に第一子を産んだ母親の年齢として最も多いのは30〜34歳となっています。

仮に母親が同い年や少し年上の男性と結婚していたとすると、先ほどの項目で紹介した「家を建てる年齢の平均は30〜40歳だ」という結果と合致しますね。

なにより、ライフイベントにおいて子供の出産や成長は非常に大きな出来事です。 これまでは賃貸で生活していた家族が、「子供も大きくなるから自分の部屋を与えよう」「子供が成長して今の住まいでは手狭になってきた」と考えるのは自然なことかもしれません。

家を建てるタイミングは第一子の出産が大きく影響しているんですね。

「子供が成長して家が手狭になった!」というのが主な理由じゃな。

年収が上がり、家を建てる目処が立ちやすくなった

家を建てる年齢として30〜40歳が多いことには、年収が増加してくることも関係しています。正社員として働き始めた20代だと、まだそれほど年収が高くないケースは少なくありません。

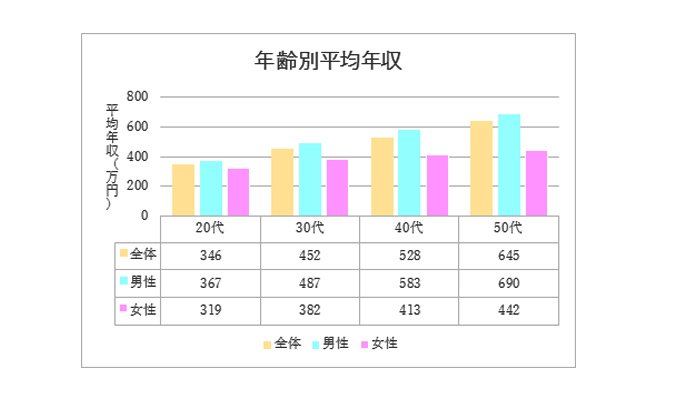

2017年9月から2018年8月にかけて転職サイト大手のdudaがサラリーマンを対象に調査した結果によると、平均年収は年齢が上がるごとに高くなっています。

20代男性の平均年収は367万円だったのに対して30代男性は487万円、そして40代男性は583万円という結果です。

家を建てるにはある程度の年収が必要になってくることを考えると、30〜40歳で年収が上がってきたタイミングでの購入する方が多くなっているんですね。

フラット35の利用平均年齢が上昇!遅めに家を建てるのもアリ

代表的な長期固定金利型の住宅ローンとして知られているのがフラット35です。

このフラット35を提供する住宅金融支援機構が実施した「フラット35利用者調査」によると、2007年から2017年の10年間では30歳代の利用者が減少しています。

そして、30歳未満の年齢の利用者数はそれほど変わっていないものの、40歳以上の利用者数はかなり増えています。

このことから、フラット35を利用して家を建てる平均年齢は徐々に上がってきていることがわかります。そのため、30〜40歳で家を建てる方が多いとしても、もう少し遅めの年齢で家を建てるという選択肢もアリです。

よくわからない人は、カタログ請求してみて建てたい家のイメージをつかんでから予算を決めるのもありじゃぞ!

家を建てるためのはじめの第一歩は、情報収集です。LIFULL HOME’Sの無料カタログ一括資料請求で気になる住宅メーカーを徹底比較しましょう。

注意!住宅ローンには年齢制限があることも

晩婚化が進んでいる現代では、結婚したり住宅を購入したりする年齢は遅くとも問題ありません。とはいえ、住宅ローンに年齢制限が設けられている点は注意しておきましょう。

多くの住宅ローンでは「完済時の年齢が80歳まで」という条件を設けています。

仮に35年の住宅ローンを組むとしたら、借入は45歳までに行わなければなりません。

もちろん、借入期間を短くするのであれば45歳より年齢が上がっていても問題ないです。例えば60歳代で住宅ローンを組んで家を建てる場合は、最長20年の借入期間を設定することができます。

さらに、最近では年齢制限が80歳よりも高めに設定されている住宅ローンも登場しています。人生設計を考える際には、住宅ローンの年齢制限についても覚えておくと失敗しにくいですよ。

現役時代に完済が難しい人は「親子リレー」といって子供に返済を引き継げるローンもあるぞ。

子供のライフプランとマッチすれば「家を遺したい」「子供の負担を減らしたい」という想いを実現することができる。

もちろん利用は慎重にしてほしいが、気になる人は一度検討してはどうかの?

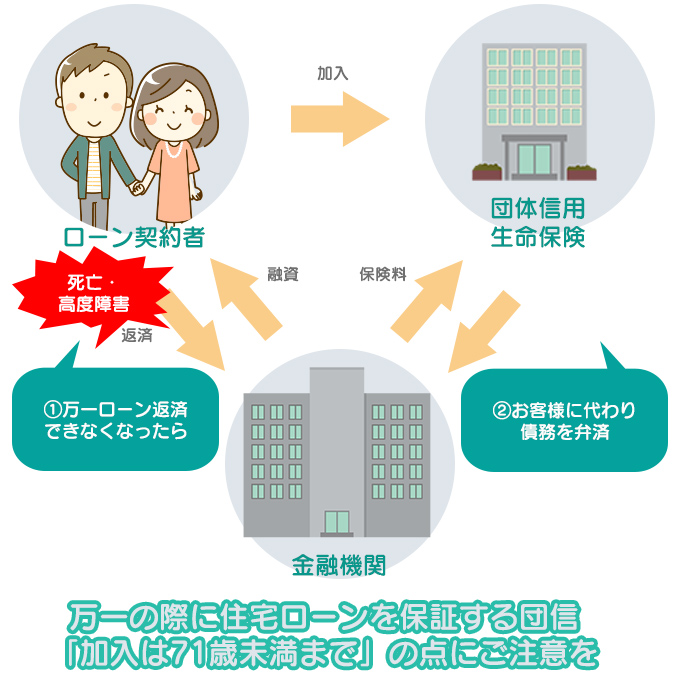

団体信用生命保険は申し込み年齢が71歳まで

本格的に家を建てることを検討している方であれば、「団体信用生命保険」(通常「団信」と略されます。)という言葉を耳にしたこともあるでしょう。

団体信用生命保険とは、住宅ローンの返済期間中に返済者に万が一のことが発生した場合に、保険金で住宅ローン残額を保障してくれる制度のことです。

例えば、一家の大黒柱である父親が急病で亡くなってしまった時、住宅ローンを残された遺族だけで支払っていくのは困難です。

住宅ローンが残っているマイホームは、売るに売れない状況に陥ってしまうことも。そんな遺族を救済するために、団体信用生命保険という制度があります。

民間の金融機関で住宅ローンを借りる場合、この団体信用生命保険への加入は必須。

なぜなら、ほとんどの民間金融機関は住宅ローンの借り入れ条件として団体信用生命保険への加入を盛り込んでいるからです。

裏を返すと、団体信用生命保険に加入しないと住宅ローンは組めないということ。

団体信用生命保険は満71歳未満の年齢が加入条件となっているので、家を建てる際にはこの年齢制限についても覚えておきましょう。

ただし、フラット35の場合は団体信用生命保険への加入は任意です。また、そもそも住宅ローンを組まずに現金支払いで家を建てる場合は年齢を気にする必要はありません。

団信(団体信用生命保険)があると残された家族にとっても安心ですね!!

団信は住宅ローンを組む最大のメリットと言えるじゃろ!

それを聞いて安心しました!残された家族も安心ですね。これで安心して建てたい家のイメージを明確にできます。

建てたいイメージを明確にするための、はじめの第一歩は、情報収集です。LIFULL HOME’Sの無料カタログ一括資料請求で気になる住宅メーカーを徹底比較しましょう。

マイホームを購入する際の理想的な頭金と貯金額

本格的に家を建てる構想が固まってきたら、頭金と貯金額についても考えましょう。

こちらの項目では頭金の平均や理想的な貯金額について触れています。

最低限これだけは準備しておきたい!頭金の平均

具体的な家を建てる平均年齢を理解したら、次は頭金の平均を確認しましょう。

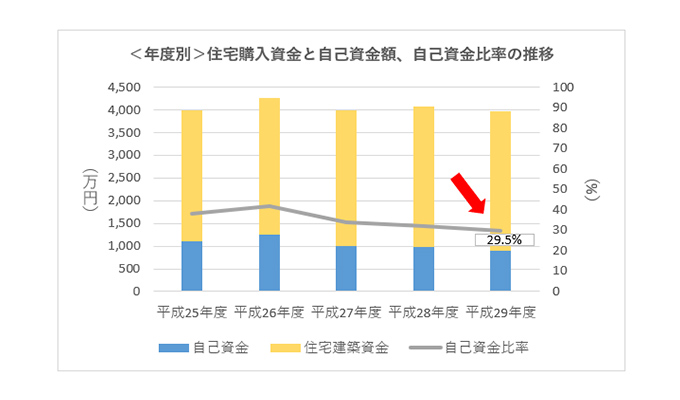

国土交通省の「平成29年度住宅市場動向調査」によれば、平成29年度に注文住宅で家を建てた方の自己資金比率は29.5%。つまり、おおよそ皆さん3割程度の頭金を用意しているということになります。

3割程度というと負担が大きく感じるかもしれません。

しかし、平成25年度から見ていくと、自己資金比率は減少傾向に。

頭金をしっかり作って借入れ分を減らすというよりかは、少ない自己資金でも早めに住宅を購入し、ローン期間にゆとりを持つという考え方をする人も増えています。

頭金3割というと結構な金額になりますね・・・

頭金3割はあくまで全体の平均値であり理想なので、気にする必要はないぞ!

『頭金あまり用意できないかも・・・』でも安心してください。月々6万円で建てる注文住宅を建てることができます。詳しくはこちらのページをご参照ください。

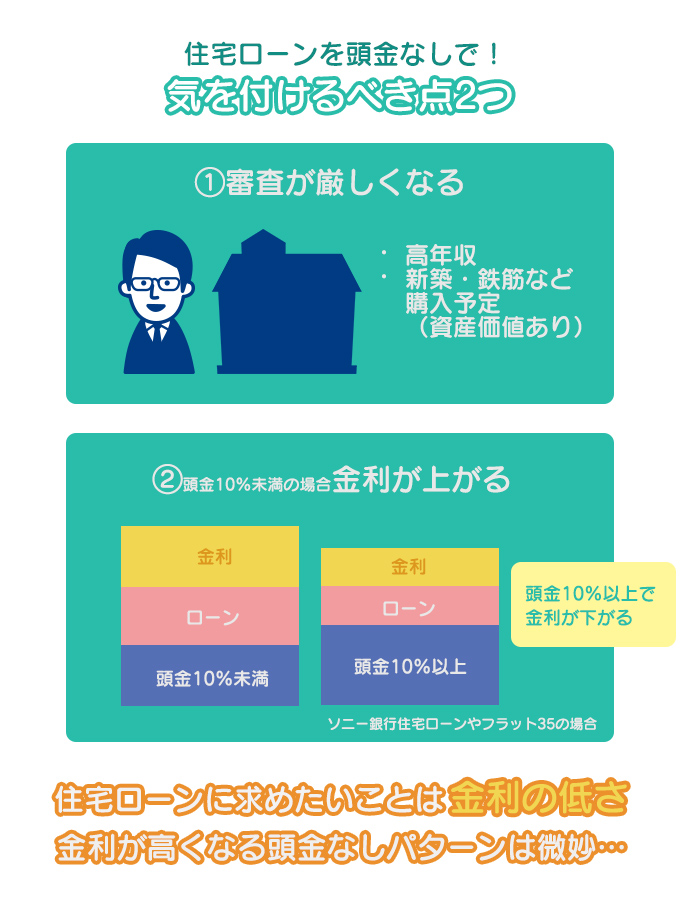

頭金なしOKのフラット35!しかしリスクも…最低1割は用意しよう

注文住宅で家を建てる方は、平均3割の頭金を用意しているとお伝えしました。

しかし、「頭金を3割も用意できない…」と諦める必要はありません!

最近では頭金なしの住宅ローンも登場しています。

例えば、多くの人が利用しているフラット35でも頭金なしのプランがあります。

しかし、フラット35に限ると最低でも1割の頭金を準備しておくのがおすすめです。

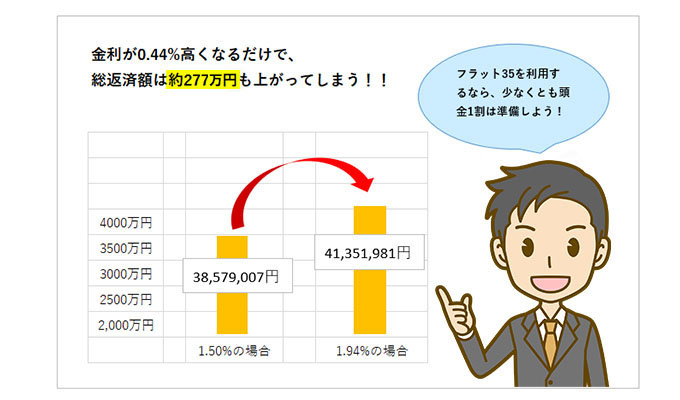

というのも、フラット35は頭金が1割に満たない場合は金利が高くなってしまうからです。具体的にどれくらい金利が上がってしまうのかというと、おおよそ0.44%上昇します。(2019年5月現在)

この0.44%の金利がどのくらいの差額になるか、具体的な例を挙げて解説します。

3,000万円を固定金利1.5%(元利金等)で35年借りた場合、総返済額は38,579,007円となります。一方、0.44%金利が高くなり1.94%で借りたとすると、総返済額は41,351,981円。その差は2,772,974円であり、約277万円もの差額が発生しています。

わかりやすくするために簡易的な例で紹介していますが、頭金1割を用意するかどうかで277万円も多く利子を支払うことになってしまうんです。そのため、フラット35で家を建てるのであれば、頭金1割は用意したいところです。

金利がたったの0.44%高くなるだけで277万円も利息が変わってしまうのですね・・・

そうなんじゃよ!だからなるべく頭金が多いに越したことがないんじゃよ。

頭金を払っても余裕のある貯金額が理想

一般的に、頭金を多く払えば払うほど利子は安くなります。

しかし、頭金はとにかく多く支払えばいいというものでもありません。

例えば、貯金額全てを頭金として支払って家を建てると、突然の事故や病気があった時に対応できなくなってしまいます。また、頭金を支払いすぎて日々の生活が苦しくなってしまう可能性もあります。

そのため、頭金は余裕を持った金額に設定することが大切。貯金の目標を立てるのであれば、支払ってもなお生活に支障をきたさない程度の貯金額が理想となります。これから家を建てることを考えている方は、ぜひ参考にしてくださいね。

頭金は余裕があったことに越したことはありません。でも、毎月の返済額や予算を抑えれば、立派な家を建てることができます。

賃貸に住んでいる方は家賃とのバランスも考慮

頭金なしの住宅ローンは、そのぶん支払う利子が多くなっています。

しかし、利子の総額が増えたとしても現在賃貸に住んでいる方であれば、早めに家を建てるメリットはあります。

なぜなら、早めに家を建てることで現在家賃として支払っているお金を住宅ローンの返済に回せるからです。建てたい家はどんなものかイメージし、家賃と利子のバランスを考慮して家を建てるのが賢い方法です。

「頭金がない。フルローンって使っていいもの?」という疑問がある方はぜひこちらのページもごらんください。

20代で家を建てるメリットとリスクを紹介

投資的な思考をお持ちの方であれば、「住宅費用を家賃に支払うのはもったいない。資産として残るからこそ20代から家を建てるべきだ」と考えているかもしれませんね。

確かに20代という年齢で家を建てることには、様々なメリットがあります。その一方で、デメリットやリスクも存在しています。それについて、詳しく見ていきましょう。

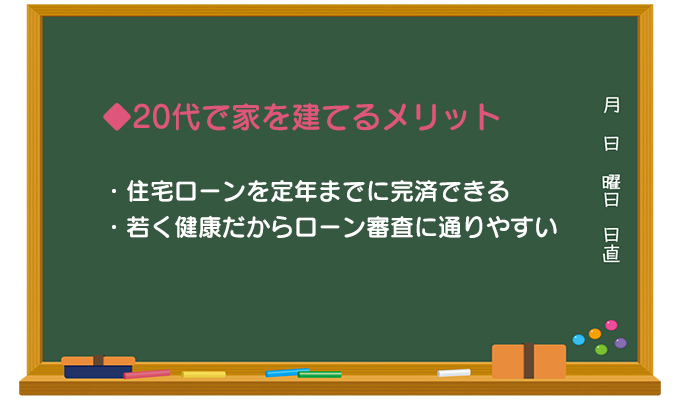

20代で家を建てるメリット

住宅ローンを定年退職の年齢までに完済可能

20代で家を建てるメリットとして、住宅ローンを定年退職の年齢までに完済できることが挙げられます。

どんなに高収入でたくさんの貯金があったとして、定年退職で仕事を辞めてからもローンの返済が続くのは不安ですよね。

仮に35年の住宅ローンを組む場合、25歳までに組めば定年退職の60歳までに住宅ローンを完済できます。

さらに、定年退職が65歳に設定されている企業であれば、30歳までに住宅ローンを借り入れれば退職前に完済できる計算です。

若くて健康な方が住宅ローン審査には通りやすい

フラット35は比較的審査に通りやすい住宅ローンとして知られていますが、民間金融機関は必ずしもそうではありません。審査に通りにくい商品も存在しています。

その点、20代で家を建てる場合は若干審査に通りやすくなります。なぜなら、住宅ローンの審査では「健康状態」も考慮されるからです。

さらに、住宅ローン審査において「完済時の年齢」が重視される場合もあります。そうなれば、まだまだ若い20代で家を建てる際、審査に通りやすい可能性があります。

「住宅ローンの審査で年収が重視され、年収の低い20代だと審査に落ちてしまうのでは?」と心配な方がいらっしゃるかもしれませんが、審査基準は年収だけではないのでご安心ください。

「20代だから家の予算はなるべく抑えたい。でも素敵な家を建てたい!」余裕の1,000万円台で素敵な家が建ちます。詳しくは、こちらのページをどうぞ!

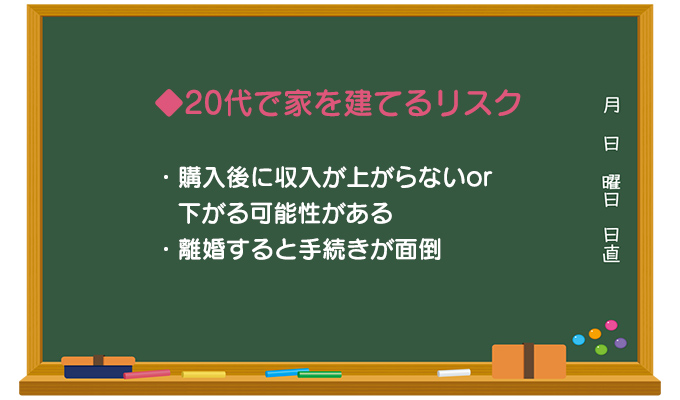

20代で家を建てるリスク

収入が上がらない・下がってしまう

20代はまだまだ働き始めて間もない年齢ですね。「バリバリがんばって収入を上げるぞ!」と働いていても、将来確実に収入が上がるとは言い切れません。

また、現在高収入な20代の方であっても、会社の業績が悪化すれば収入が下がったり、最悪の場合はリストラされたりするかもしれません。

このように、生活の変化が激しい20代で家を建てることには一定のリスクが付きまとってしまうのです。

住宅ローンが残っているのに離婚すると面倒な可能性も

20代で家を建てる場合、結婚を機に住宅購入を検討し始めた方も多いのではないでしょうか。新婚ホヤホヤで離婚のことなんて考えられないかもしれませんが、現実問題として離婚の可能性はゼロではありません。

もし住宅ローンの返済期間中に離婚をしてしまうと、面倒なことになってしまうことがあります。

住宅ローンの名義を夫1人にしていて、離婚しても夫がその家に住み続ける場合はそれほど面倒なことにはなりません。しかし、住宅ローンの名義が夫であり、離婚してから妻がその家に住み続ける場合は少々厄介です。

そもそもの前提として、住宅ローンはその家に住む人自身が借りるものです。ですから、住宅ローンの名義人がその家に住んでいなければ、その前提が崩れてしまいます。

話し合いの結果「妻が住宅ローンを返していく」という結論になったとしても、金融機関は住宅ローンの名義変更を認めてくれない可能性があります。このように、住宅ローン返済期間中の離婚は非常に面倒なのです。

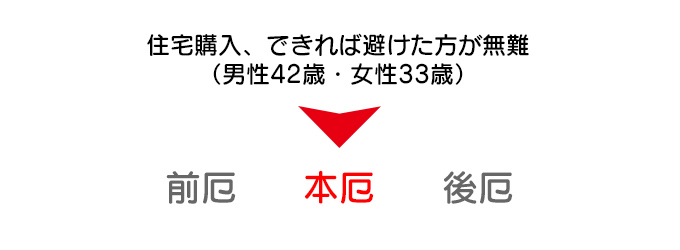

厄年の住宅購入に注意!

無宗教な方が多い日本ですが、結婚式では大安など縁起のいい日が人気なこともまた事実。それと同様に、家を建てる年齢が厄年に当たるかどうかを気にする方も少なくありません。男性は42歳が、女性は33歳が本厄の年齢にあたります。もし縁起を担いで家を建てる場合は、厄年を避けることをおすすめします。

まとめ

家を建てる最適な年齢にまつわる話を徹底的に紹介しました。家を建てる平均年齢として30〜40歳が多いのは事実ですが、20歳代という若い年齢で家を建てることにもメリットが存在しています。

さらに、最近ではフラット35を利用する方の平均年齢も上がってきていますから、50歳代や60歳代といった遅めの年齢で家を建てることも可能です。

家を建てる最適な年齢についてはどうしても気になってしまいますが、多種多様なライフスタイルがある現代において、年齢はそれほど気にすべきではありません。

それよりも、将来の人生設計を具体的に考え、自分や家族に適したマイホームのプランを立てることが重要です。ぜひあなたも、自分や家族に最適な住宅購入計画を立ててみてくださいね。

二級建築士・インテリアコーディネーター監修者コメント

河野由美子

河野由美子30~40代で家を建てる人が多いのは、将来計画の見通しがある程度立てられるためです。ただし年収や家族構成、ライフスタイルなどは個人差が大きいですから、年齢にこだわりすぎず資産状況やライフスタイルを踏まえて建て時を検討しましょう。

二級建築士・インテリアコーディネーター:河野由美子の詳細

家づくりは「ハウスメーカー選び」が成功のカギ!

本気でおすすめできる無料サービスを紹介

「3回建てないと理想の家はできない」と言われるほど、難しい家づくり。

ただし、それは前のお話。今はインターネットが普及し、ハウスメーカーや工務店の口コミや住み心地が分かるようになりました。

はじめて家を建てるけど、大きい買い物だし絶対に失敗したくない・・・!

家づくりで失敗しないために、間取りやデザイン、資金計画などを相談する「ハウスメーカー選び」が最も重要です。

ハウスメーカー選びの段階で情報収集を怠ると、

「こんなはずじゃなかった!」「別のハウスメーカーと契約するべきだった」と後悔する可能性が高くなります。

自分のこだわりに合うハウスメーカーを探すために、何をどうすればいいの?

そんな悩みを抱えている方に向けて、おすすめの無料サービスを紹介します。

結論|自分に合うハウスメーカーと出会えるサービスはこの3つ!

>>カタログ一括請求の詳細を読む

>>無料相談サービスの詳細を読む

不動産のいろは編集部は、家を建てたい方に「カタログ一括請求」と「無料相談サービス」の利用をおすすめします!

それぞれのサービスの特徴を見てみましょう。

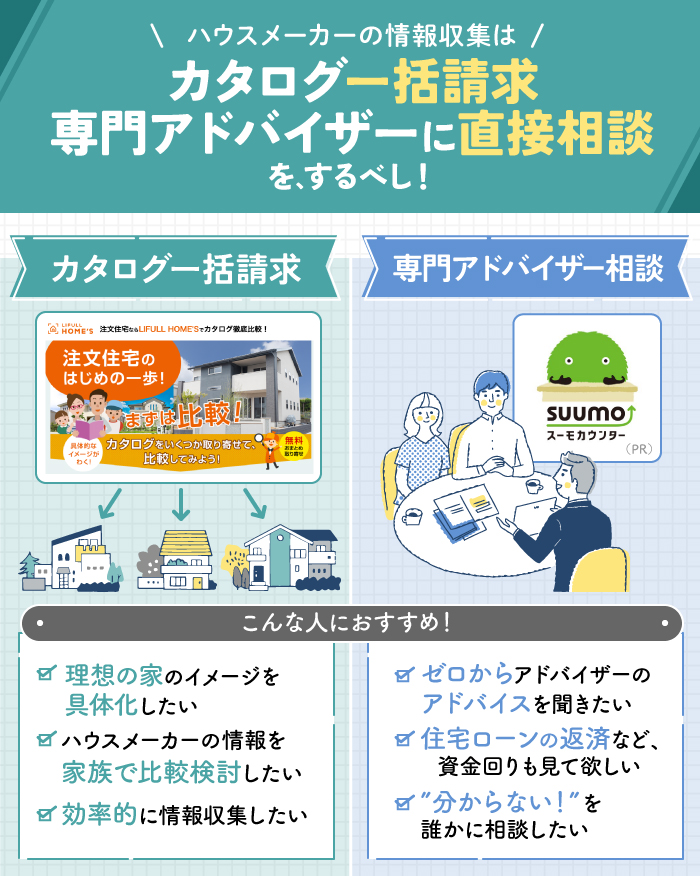

【家族とゆっくり話し合いたい人】カタログ一括請求がぴったり!

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、当サイトではLIFULL HOME’S注文住宅とタウンライフ家づくりをおすすめしています。

LIFULL HOME’S注文住宅【気軽にカタログ請求したい方】

評価 ★★★★★

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

- 1,000万円台の建物価格からのお取り寄せ

- ローコスト、平屋などのテーマ別のお取り寄せ

- 建設予定地から全部のメーカーをまとめてお取り寄せ

- 無料でまとめてお取り寄せ

- 「はじめての家づくりノート!」もれなくプレゼントあり

タウンライフ家づくり【要望が固まっている・特殊】

評価 ★★★★★

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

- 無料で複数社のカタログを取り寄せ可能

- 利用満足度、知人に薦めたいサイト、使いやすさすべてでNo.1の堂々3冠

- 複数の会社と商談する必要なく、細かい希望まで伝わる

- 「成功する家づくり7つの法則」小冊子プレゼント

【アドバイザーの話が聞きたい人】無料相談サービスが最適!

「何も分からないから、家づくりの相談を誰かにしたい!」

「ハウスメーカー選びに失敗したくない!」

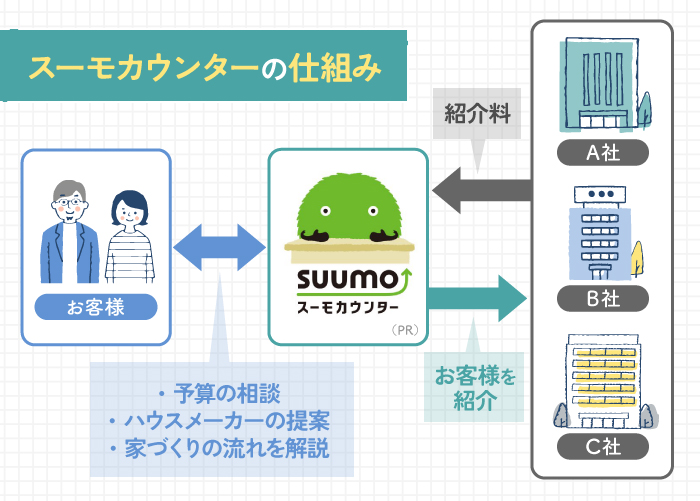

家づくりの初心者におすすめなのが、無料相談サービスの「スーモカウンター」です。

スーモカウンターは完全無料で専門アドバイザーに相談できますよ。

なんで無料なの?ちょっと怪しい気がする・・・。

スーモカウンターは、ハウスメーカーから紹介料(広告費や販売促進費)をもらっています。

この紹介料で運営しているので、お客様は完全無料で利用できるんです。

ハウスメーカーからの営業は一切ありませんし、ご縁がなかった会社へのお断り代行も実施しているので、安心して利用できるサービスといえます。

スーモカウンター【”分からない”を解消したい人向け】

評価 ★★★★★

家づくりの流れから資金計画まで相談できるから安心

- あの有名なスーモの専門アドバイザーに相談できる!

- 店舗で直接相談だけでなく、オンライン相談も可能。全て無料!

- あなたの予算や要望に合わせてハウスメーカーを提案してくれる

- 契約しなかったハウスメーカーのお断り電話を代行してくれる