PR

「今持っている中古マンションを高く売りたい!」

「多くの不動産会社に査定してもらいたい」

「そもそも売りに出そうか、賃貸に出そうか迷ってる・・・」

そんなあなたには、マンションナビがおすすめです。

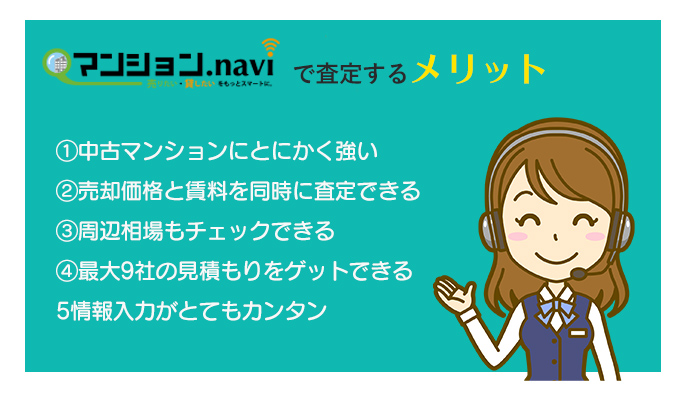

マンションリサーチ株式会社が運営しているマンションナビは、中古マンションに特化した一括査定サイトです。売却価格だけではなく、賃料価格も比較できます。さらに、最大9社に見積もり依頼が出せます!

ここでは、マンションナビの特徴や評判、査定のコツをご紹介します。

マンションナビで査定依頼をするメリットをご紹介します。

マンションナビは中古マンション専門の一括査定サイトだから、

とにかく中古マンションに強いのがウリです。

中古マンションの相場をチェックや、中古マンションの売却を得意とする不動産会社とのマッチング、中古マンションを売却するための情報コラムなど、情報が盛りだくさん!

中古マンションの査定は他の不動産一括査定サイトでもできますが、

まずマンションナビを利用することをお勧めします。

マンションナビには以下のような大手有名企業から地元密着業者まで、

あらゆる中古マンション売却の実績を持つ実力派不動産会社が登録しています。

・三菱UFJ不動産販売

・みずほ不動産販売

・ピタットハウス

・センチュリー21

ほか

マンションナビでは、マンションの売却価格の相場だけではなく、賃貸価格の相場も知ることができます。両方の相場を比較・検討することができるのは、マンションナビだけです!

マンションを売ると損をしてしまう場合でも、賃貸に出せば利益が出るケースもあります。売却と賃貸という両方の選択肢で同時に検討できるのも、マンションナビの大きな魅力と言えます。

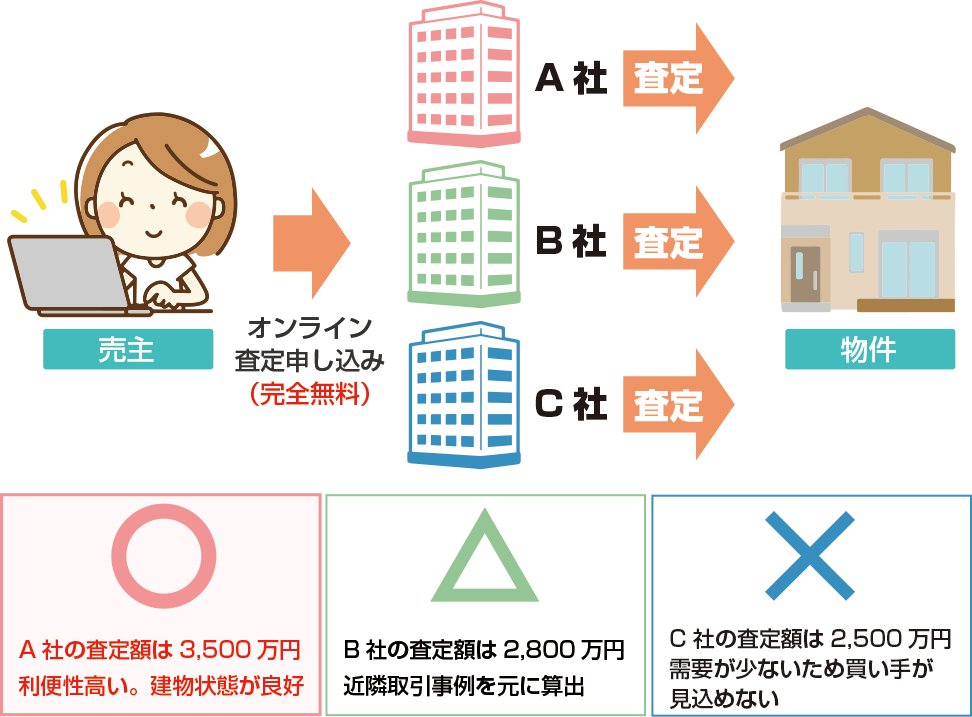

マンションナビでは該当するマンションの相場価格だけではなく、その周辺のマンションがいくらで売却されたのかも把握することができます。

周辺相場も知ることができれば、自分のマンション査定額が本当に適正な価格かどうかを見極める材料にもなります。

マンションナビで査定を申し込むときには、最大9社の不動産会社を選択できます。

売却査定は6社・賃貸査定は3社から選択できる仕組みです。

他の不動産一括サイトでは「最大6社」が多いので、最大9社も依頼できるのはマンションナビだけです。

マンションナビで査定を申し込む際にはマンションや個人の情報入力が必要ですが、

所要時間は1分とかかりません。

簡単な情報を入力するだけで、マンションの査定結果を知ることができるのです。

また入力欄が大きめで分かりやすいので、パソコンが苦手な中高年の方も安心です。

マンションナビ利用前にはデメリットも知っておくと安心です。

マンションナビは「中古マンション」に特化した一括査定サイトです。

そのため、戸建て・アパート・土地・山林などは対象外となります。

最大で9社に査定依頼をすることができるのですが、地域によってその数は変動します。首都圏などは多くの会社を選べますが、地域によっては1・2社ほどしか選択できない場合もあります。

マンションナビの実際の査定の評判や安全性はどうなのか、気になる人が多いとおもいます。

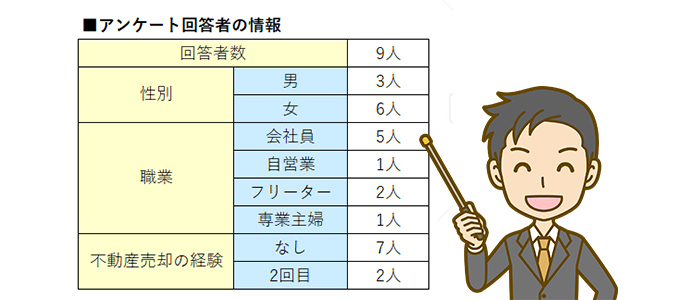

そこで、実際にマンションナビを利用したことがある人にアンケートを取ってみました。

ここではその結果と結果から見るマンションナビについて解説します。

■以下が実際のアンケートの設問となります。

・マンションナビを利用した理由を教えてください

・マンションナビを利用して良かった点を教えてください

・マンションナビを利用して悪かった点を教えてください

・マンションナビは安心して利用できましたか?

・上記の理由を教えてください

・マンションナビを利用して、総合的にどれくらい満足しましたか?

・上記の理由を教えてください

・その他、マンションナビに関する感想や体験談を聞かせてください

マンションナビを利用した理由を見ると、

「安心して利用できると思った」

「評判が良かった」

「知人に教えてもらった」

など、周りの評判の良さが利用した方が多いことが分かりますね。

マンションナビの良い点として、

「わかりやすくて便利」

「査定がスピーディで丁寧」

「高い金額で売れた」

などの意見がありました。

高い金額で売れたのは、マンションナビの大きな魅力ではないでしょうか。

マンションナビの悪い点の意見として、

「情報がありすぎて混乱する、選ぶのが大変」

「いろんな業者から電話がくる」

「マニュアル的な対応」

がありました。

マンションナビの特徴として「最大9社まで査定できる」ことを紹介しましたが、比較対象が多くて検討しやすいけれど情報過多になりやすい、といったデメリットがあるようですね。

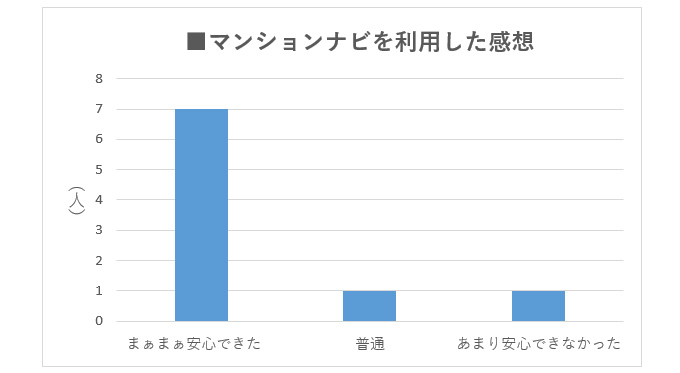

◯まぁまぁ安心できた:7名

◯普通:1名

◯あまり安心できなかった:1名

マンションナビを利用した人の安心度は、「まぁまぁ安心できた」が多かったです。

理由としては、

「情報コンテンツが揃っていた」

「査定がスムーズ」

「疑問に答えてくれたので信頼できた」

などがありました。

はじめての人でも安心して使うことができる、ということですね。

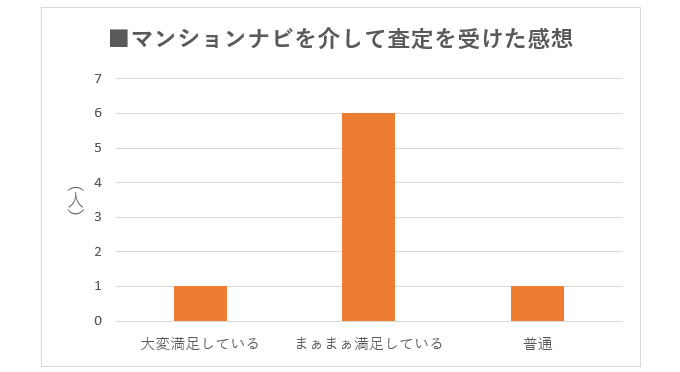

◯大変満足している:1名

◯まぁまぁ満足している:6名

◯普通:1名

マンションナビの総合的な満足度は、「満足に近い」という結果になりました。

「大変満足」「まぁまぁ満足」を選んだ理由は、

「過去の体験談が見られるので安心」

「操作が簡単」

「金額が理想的」

「不動産会社を選別してくれた」

点が挙げられています。

全体的に、マンションナビを利用して満足をした口コミや感想が多かったです。

はじめて利用する方にとっては「利用しやすいか」「対応はどうなのか」「本当に高く売れるのか?」が気になるポイントだと思いますが、マンションナビではその全ての満足度が高い結果となりました。

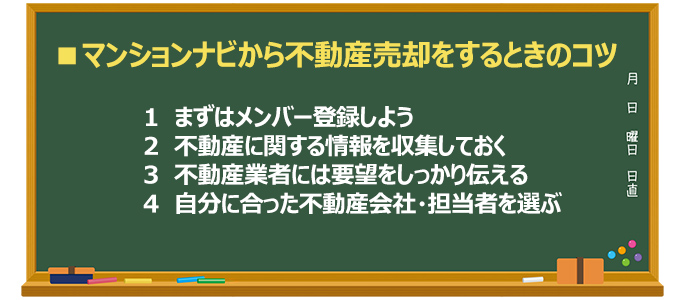

マンションナビを利用した際の流れを以下で詳しく解説紹介していきます

①マンションナビのTOPページにある、「都道府県」「市区町村」「町名」から、中古マンションの住所に合う選択肢を選んで「一括査定スタート」をクリック。

あとは、「築年数」「専有面積」などの中古マンションの情報や、「氏名」「電話番号」などの個人情報を入力していきます。

メリットでもご紹介したとおり、作業は1分以内で終わりますので簡単です。

②入力したマンションに対応できる不動産業者がすぐに表示されます。

ここで例として入力した東京都品川区西五反田のマンションであれば、

このように売却・買取査定で6社、賃貸査定で1社表示されました。

マンションナビでは最大9社まで提案され、

その数は地域や物件により異なります。

なお、査定を希望しない業者はチェックを外せば依頼されません。

③あとはマンションの査定結果が届くのを待つだけ。

見積もりが届いたら、よく比較してみましょう。

以下のポイントを意識しながら見積もりを確認すると整理しやすいです。

・マンションはだいたいどのくらいで売れそうか?(相場の把握)

・賃貸と売却だとどちらが利益がでるか?(売却と賃貸の比較)

・どの不動産会社の価格が高いか?(不動産会社の比較)

良い業者が見つかれば、実際に訪問査定を経て媒介契約へと進みます。

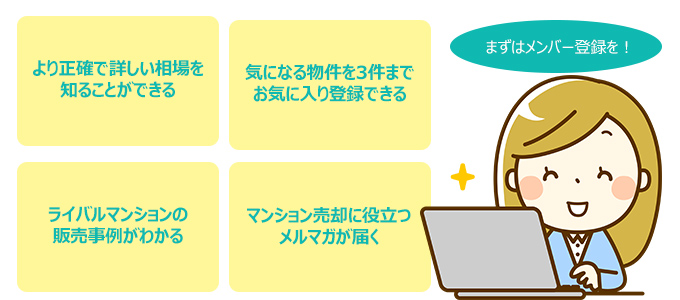

マンションナビでメンバー登録をすることで、より細かな査定条件を入力でき、より正確な査定価格を把握できるようになります。

さらに、マンション周辺の販売事例もチェックすることが可能となります。周辺の販売事例も知ることができれば、よりマンション価格が妥当かどうかを判断することができます。

マンションナビのメンバー登録は完全無料!

アンケートの感想・体験談にこんな意見が寄せられています。

不動産に関する情報を収集して基礎知識を付ければ、不動産会社と価格交渉しやすくなったり、正しい判断を下せるようになります。情報収集をして最低限の知識を身につけましょう。

マンションナビのメンバーとなれば、最新の不動産ニュースや、売却に役立つ知識が詰まったメルマガが配信されます。これらも参考にしてみてくださいね!

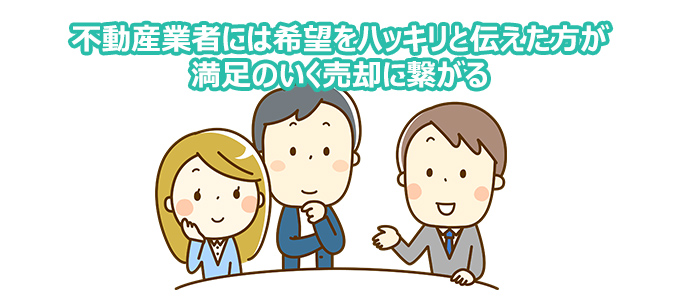

不動産業者にニーズや要望をしっかりと伝えれば、相手も聞き入れてくれて、より高い値段で売却できる可能性もあります。少しでも疑問に思ったことや「こうしてほしい!」との意見があれば、はっきりと伝えた方がいいですね!

アンケートの感想・体験談にこのような意見もあります。

査定してくれた不動産会社の担当者が、自分に合っているかどうかも重要です。なぜなら、信用できる人なら相談がしやすかったり、要望を伝えやすいからです。担当者の人柄はどうか、不動産会社は信頼できるところか、しっかりと確認してみましょう。

マンションナビでは査定依頼前に、不動産会社の詳細を確認することができますので、ぜひ活用してみてください。

不動産を高く、そして早く売りたいなら、不動産会社に仲介を依頼する必要があります。

しかし不動産会社なら、どこに頼んでもいいわけではありません。

あなたが売却しようとしている不動産を得意とする不動産会社に依頼することが重要です。

このようなレアな不動産会社は、不動産一括査定サイトを使えば効率的に探すことができるんです。

不動産一括査定サイトは、自分の不動産情報と個人情報を一度入力するだけで、複数の不動産会社に完全無料で査定を依頼することができます。

不動産一括査定サイトを使えば、自分が売ろうとしている不動産売却に強い会社を効率よく探すことができます。

納得のいく査定根拠を示してくれる不動産会社なら、不動産売却が得意な業者であると言ってもいいでしょう。

また具体的な売却時期が決まっていなくても大丈夫、査定だけでもOKです。査定結果を見て、売却するか?しないか?を検討しても問題ありません。

実は、不動産一括査定サイトは30サイト以上もあります・・・。

まともに稼働していないのを除いたとしても、どれを使えばいいか迷ってしまいますよね。

そこで不動産いろは編集部は、運営歴や利用者の評判などを加味し、本当におすすめできる5サイトを厳選しました。

※スマホの場合、下記の表は横スクロールできます。

| サイト名 | メリット | デメリット | 対応地域 | サービス 開始年 |

|---|---|---|---|---|

| ★★★★★ 公式 サイトへ |

・日本初の不動産一括査定サイト ・大手NTTデータグループの運営だからセキュリティ万全 ・売却ノウハウ本を無料ダウンロードできる ・ 同時依頼数は6社 |

・提携社数は多くない | 全国 | 2001年9月 |

| ★★★★★ 公式 サイトへ |

・超大手の不動産会社だけに査定依頼できる

・中小の不動産会社との提携はない ・同時依頼数は6社 ・仲介サポートやライフプランニングなどのサポートが充実 |

・中小の不動産会社とは提携していない ・大都市に偏っている | 全国(大都市) | 2016年10月 |

| ★★★★☆ 公式 サイトへ |

・東証プライム上場企業が運営する ・売主の味方としてのエージェント制 ・AIと不動産会社の査定結果を比較できる |

・大都市に偏っている ・AIの査定結果は参考程度に留めておく必要あり |

全国(大都市) | 2015年11月 |

| ★★★★☆ 公式 サイトへ |

・提携社数が多い ・不動産会社ごとの専用ページがあり、特徴やアクセス、スタッフ紹介の詳細を見ることができる ・農地査定ができる ・LINE感覚で入力するだけだから簡単 |

・運営歴が浅い | 全国 | 2014年1月 |

| ★★★★☆ 公式 サイトへ |

・提携社数が多い ・売却相談をメールor対面で可能 ・不動産会社に代わりに断る「お断り代行サービス」がある ・査定後フォローをしてもらえる ・農地査定ができる |

・運営会社が非上場 | 全国 | 2007年 |

不動産一括査定サイトの"かしこい使い方"は、お住まいの地域に合わせて組み合わせて利用するのが一番です。

不動産一括査定サイトを1つだけ利用しても、地域によってベストな不動産会社が見つかるとは限りません。

複数の不動産一括査定サイトを組み合わせて使うことで、ご自身の不動産売却にぴったりの不動産会社が必ず見つかります。

不動産のいろは編集部は、以下の組み合わせがベストな選択だと考えています。ぜひ複数の不動産一括査定サイトを利用してみてくださいね。

| 3大都市圏・札幌市・福岡市 | それ以外の地域 |

|---|---|

公式 サイトへ + 公式 サイトへ + 公式 サイトへ |

公式 サイトへ + 公式 サイトへ + 公式 サイトへ |

| ポイント | ポイント |

| 大都市の売却に強い「すまいValue」「おうちクラベル」で有名大手を網羅。「HOME4U」を加えることで、中堅や地元の実力企業も候補に入れられる! | 地域によっては、提携不動産会社が少ない場合もある。地方に住んでいる方は、提提会社数の多い3サイトを組み合わせるのがベスト! |

日本初の一括査定「HOME4U」悪質業者は徹底排除!

査定依頼数は累計35万件。年間700万人が利用

業界を代表する大手6社の査定だから安心安全「すまいValu」

提携不動産会社数1,700社以上!

利用者数は1,000万人を突破!