家持ちで火災保険に入っている全ての方必見!

90%の人が知らないで損しています。

家の火災保険で平均120万円の給付金がもらえます!

実は、火災保険でもらえるはずの給付金をもらっていない人が90%もいます。

その金額はなんと平均120万円にもなります!

火災保険という名前ゆえに火事じゃないと保険金がおりないと思っている方が多いのではないでしょうか?

そういう私もこの話を知るまでは、その一人でした。

実は、火災保険は火事の保険みたいになっていますが、実は火事じゃなくても保険給付金が下ります。

台風、大雪、落雷などの「自然災害」にも火災保険は利用できます。

具体的にどういう場合に火災保険が下りるかと言いますと・・・

- 屋根の破損

- 雨桶の破損

- 外壁の破損

- 玄関のタイル破損

これくらいの傷や破損であれば、「あなたが気づいていないだけで」多くのお家でもあるのではないでしょうか。

決して、ニュースに出るような大きな被害だけが対象ではありません!

実は、上記はほんの一部ですし、90%の方が知らないのですが、火災保険は適用範囲が広いため、火事だけではなく自然災害や家財でも適用されます。

自然災害にあっていないように見える築10年以上の戸建てにお住まいであれば、90%以上の人が平均120万円の保険給付金を受け取っています。

実際は、私たち素人では分からない軽微な「屋根瓦のゆがみ」や「雨どいのズレや壁の亀裂」なども火災保険申請の対象となります。

しかも、火災保険は自動車保険と違い、保険を使っても保険料が上がることがありません!

ですから、保険料を払っている当然の権利として火災保険を使わないと損ですし、堂々と保険給付金を受け取るべきなのです。

しかも、火災給付金のメリットはこれだけではありません。

非課税でしかも資金使途が自由!

保険会社からの給付金は、非課税(税金がかかりません!)で確定申告する必要がないため、翌年に税金でガッツリ持っていかれる心配もありません。

つまり、給付金は申請したあなたのものでですから、全額あなたが自由に使ってもいいのです。

さらに、保険会社は、給付金の使い道を聞いてくることもありませんし、報告する義務もありません。

- 子供の教育資金に充てる

- 老後資金に充てる

- 家族旅行に充てる

- 車の購入資金に充てる

使い道も自由ですので、何に充ててもいいわけです🎵 まさに臨時ボーナスですね!

しかし、個人で火災保険請求を行うにあたって、とてつもない大きな壁が立ちはだかっています。

個人で火災保険請求を行うことのリスク

たとえば、あなたの家の瓦が破損していたとします。

ではこの破損は、何月何日のこの雨で破損し、日付を特定して写真とともに証明するとともに資料を添えて提出します。

具体的には

- 被害箇所の調査

⇒当たり前ですが、具体的な瓦の破損場所の特定が必要となります。 - 被害時期と具体的な原因

⇒何月何日のどの災害(いつの雨)で破損したかを特定する必要があります。 - 被害箇所の撮影

⇒破損箇所が鮮明に見えるよう分かりやすく撮影する必要があります。 - 瓦の破損が今回の保険に適用されるのかの調査

⇒当たり前ですが、瓦の破損が申請可能なのかを把握しておく必要があります。 - 保険金請求の書類作成

⇒情報を正確に正しく記入するとともに、相手に伝わりやすくする必要があります。 - 保険会社との密な連絡

⇒被害内容にもよりますが数十回にも上る場合があります。

火災保険の申請は、とにかく手続きに手間がかかりすぎます。

しかも、火災保険の知識と建築の知識の両方が必要になるため、正直、一般の方には難易度が高すぎます。

ほとんどの人は、自分の家の屋根にすら登ったことが無い(当たり前でしょうが・・・)ですから、屋根の知識はゼロでしょうし、どの部分が破損したのか?も特定すら困難なのではないでしょうか。

しょせん素人はプロには勝てない!

当たり前ですが、保険会社は給付金を払いたくないスタンスです!

ここだけの話ですが、私の友人の保険屋の上司は、知識のない人には、適用外の診断をしていたそうです・・・

実際、個人が保険金給付金申請を行うと給付金が下りなかったり、 運よく保険金が下りたとしても、給付金を値切られたりと・・・素人がプロには勝てない世界なのです。

完全成果報酬のプロに丸投げするのが一番!

結論から先に言いますと、給付金申請はプロに丸投げするのが一番です。

その証拠に以下の写真のような些細な被害でも保険給付金がきちんと支払われています。

どんな被害が保険会社が認められるのかを判断するのは、一般の人=素人には不可能ですので,プロの調査会社にお願いするのが一番です。

しかも、保険の対象となる家の箇所は玄関や外壁、屋根や屋上からフェンスまで、意外と幅広いんです。

この逆に一番やってはいけないことが、本来保険申請の対象ではない破損を保険金請求しても、保険金はおりません。

なので、完璧な書類や写真を用意しても、今回の損傷が「請求の対象外」であれば、無駄な努力になります。

何度も言いますが、保険金請求は、保険の知識&建築の知識が必須です。

一方、完全成果報酬のプロに依頼すると、自宅をプロの業者がしっかりと調査してくれるため、素人目には気づかないような破損も見逃さずしっかりとチェックしてくれます。

知らないだけで実は、保険適用ができる破損が起きているケースが非常に多くあるため、申請を行えば保険が適用され保険金が貰えます。

しかも、1円も保険がおりなかった場合、完全成果報酬ですので、一切お金はかかりません。

火災保険攻略のカギは、プロに依頼し、1円もかけずにノーリスクで簡単に保険金請求ができます。

火災保険のプロHOME ALLY(ホームアリー)なら完全成果報酬でしかも、給付金を最高額で請求してくれます。

まずはHOME ALLY(ホームアリー)で給付金が受け取れるか無料診断を利用してましょう。

実は、プロにお願いした方が貰える金額が大きい

例えばプロに資料を作ってもらい200万円下りるはずが、自分で保 険会社に請求したら査定額0円であったり、出ても20万円程度だったりもします。

実際、プロに依頼すれば、築10年以上の戸建てなら90%以上の人が平均120万円もの給付金を受け取っています。

また、プロにお願いすれば、現地までの交通費やさらに遠方の場合でしたら、診断士の宿泊代が必要な場合も、完全成果報酬ですのであなたの負担は一切ありません。

無料診断の結果、万が一、給付金が下りない場合は、一切お金がかかりません。

あなたにとってリスクは一切ありません。

まずはHOME ALLY(ホームアリー)で給付金が受け取れるか無料診断を利用してましょう。

プロに依頼した方の声

広島県 40代 女性

満足度:★★★★★

ぱっと見、損傷は無いように思えたのですが、調査は無料ですし、お金貰えたらラッキーという軽い気持ち依頼しました。

結果、想像をはるかに上回る給付金を頂くことができました。まだまだ、ローンも残っていたので、本当に助かりました。

私みたいな軽い気持ちの人にぜひ使って欲しいサービスだと思います!

千葉県 50代 男性

満足度:★★★★★

正直、火災保険が火事以外で使えるなんて全く知りませんでした。診断は無料だったので、半信半疑でしたが、利用して正解でした。

調査員の方が丁寧に調査されたおかげ台風の被害を受けている箇所があり、給付金を受け取ることができました。もっと早く知っていればよかったです。

宮城県 40代 男性

満足度:★★★★★

築年数も古い実家なので、調査だけでも大変だったと思いますが、調査&書類作成もさすがプロって感じでした!

建て替え資金の一部に捻出させていただきました。本当にありがとうございました。

火災保険は何回使っても保険料が上がらないのに80%の人が使ったことがない事実

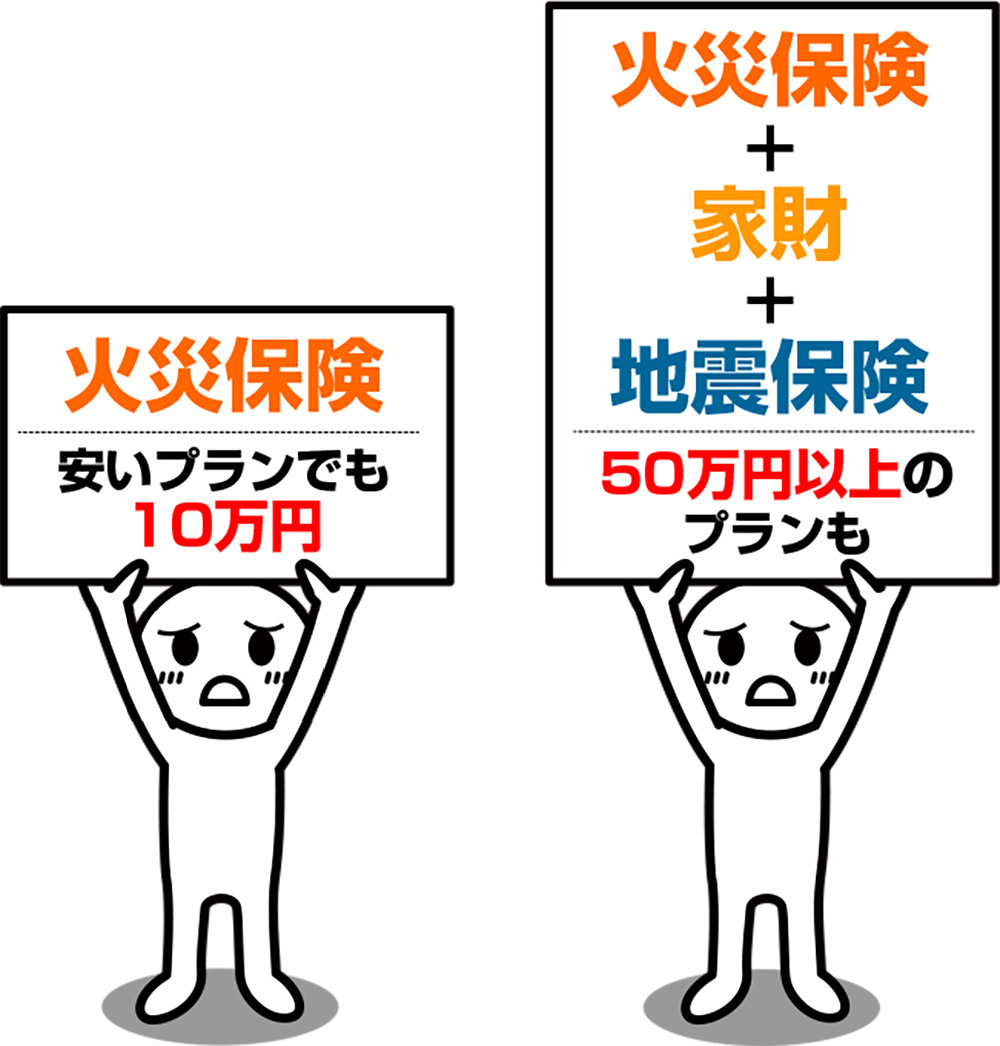

家を購入する際、ほぼ100%の人が火災保険や地震保険に入っている はずですし、特に火災保険は掛け捨てですから、使わないのは本当にもったいないと思います。

火災保険の安いプランでも10年で10万円くらいしますよね。

特に20年以上の長期プランや家財、地震保険などにも加入していると50万円以上も支払っている人もいます。

しかも、火災保険は、自動車保険と違い等級という考えがありませ んから、何回使っても金額が上がりません。

日本ではお守り代わりに火災保険を付けている人が、ほとんどですし、保険金をもらったことがない人が80%もいます。

おまけに、本来もらえるはずの給付金が平均120万円にもなるという衝撃です!

先ほども触れましたが火災保険という名前のせいで「火事じゃないと保険金が下りない」と思い込んでいる方が多いためです。

火災保険の本来の意味は、「自然災害で家屋が損傷した」場合の修理費を出してくれるのが、本来の意味です。

おまけに過去3年はさかのぼれるため、現在は保険契約が切れていても、保険期間内に被害が出ていれば請求できる権利があります。

しかも、もらった給付金の金額に関係なく、もらった翌日に被害が発生した場合でも再度保険請求ができます。

- 「本来、もらえるはずの給付金が知らないがゆえに損していた。 」悔しいと思いませんか?

- 「払った保険料よりも掛金以上の給付金が戻ってきた」ら嬉しい と思いません?

- 「1円も給付金がおりなかった場合、完全成果報酬なので一切お 金がかかりません」リスクは一切ありませんよね?

まずはHOME ALLY(ホームアリー)で給付金が受け取れるか無料診断 を利用してましょう。

保険代理店に依頼するのはNGです!

この記事をお読みの方の中には、懇意にしている保険代理店があるかもしれません。

でも保険代理店は火災保険の給付があると「保険会社からの手数料率を下げられる。」ため請求に応じない保険代理店があるため注意が必要です。

悪質な代理店な「ココは出ませんね!」と自分の判断で言うところもあります。

くれぐれもご注意ください。

完全成果報酬のプロに依頼するのが一番確実!保険の給付金を申請する側が、保険&建築の素人だから

しかし、保険会社は保険のプロですし、保険会社が派遣する調査員は建築のプロです。

「素人VSプロ」これでは、はじめから勝負になりません!

素人がプロと対等に渡り合うには、こちらもプロで対抗するしかありません!

火災保険のプロであるHOME ALLY(ホームアリー)に任せれば給付金を最高額で請求してくれます。

完全成果報酬ですので、保険金が給付された場合のみ費用が発生するため、あなたにとってリスクは一切なく安心です。

火災保険の請求権は3年しかありませんので、まずはHOME ALLY(ホームアリー)で給付金が受け取れるか無料診断を利用してましょう。

もし、無料診断の結果、今回の被害は対象外であっても、診断自体は、完全無料ですので、あなたにとってリスクは一切ありません。

今すぐまずはHOME ALLY(ホームアリー)の無料診断を申し込みしましょう。