PR

家を建てるためにはいったいいくら貯金があればいいのでしょうか?

家づくりにおいて「これが正解!」という絶対解はありません。

それだけに、貯金の悩みは根深いですね。

もし貯金について悩んでいるのであれば、実際に家を建てた先輩方がいくら貯めていたのかを見てみませんか?

このページでは

という悩みをお持ちの方にむけて、国の統計や実際に家を建てた先輩100人のアンケートを見ながらひとつひとつ解説していきます!

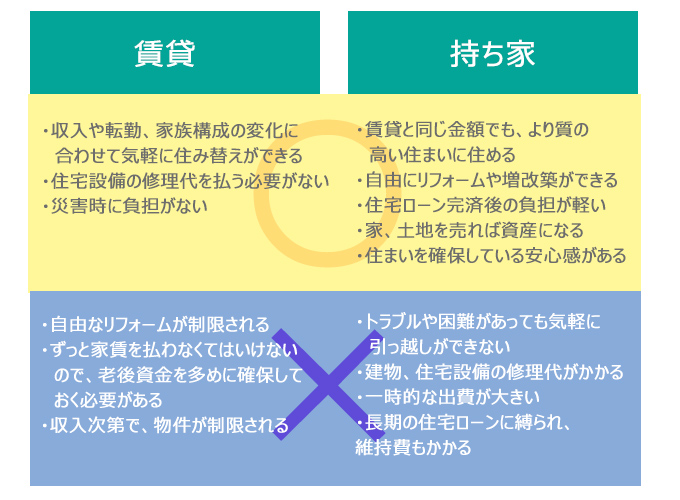

もはや定番となった「賃貸VS持ち家」論争。

賃貸の方が気軽でいいという意見もありますが、長い目でコスト比較すれば、一般的には持ち家に軍配が上がるようです。

アザラシ先生

こちらの表では、賃貸と持ち家のそれぞれの特徴をまとめています。

「賃貸」派

「持ち家」派

賃貸では、そのときどきのライフスタイルや収入に合わせて気軽に住み替えができるということが大きなメリットですが、老後の資金計画・そもそも貸してもらえるのかといった不安が残ります。

持ち家では、自由度が高く質の良い環境を手に入れられ、収入がなくなった定年後も住処が確保できるという安心感がありますが、

デメリットとして初期費用としてまとまった額が必要になるほか、なにかトラブルがあっても気軽に引っ越せないという重みがあります。

いったいいくら貯金があれば家を建てられるものなのでしょうか?

また、家を建てるのに早すぎる/遅すぎるといったことはあるのでしょうか?

国土交通省の統計を見ながら、平均の貯金額、年収、年齢を見ていきましょう。

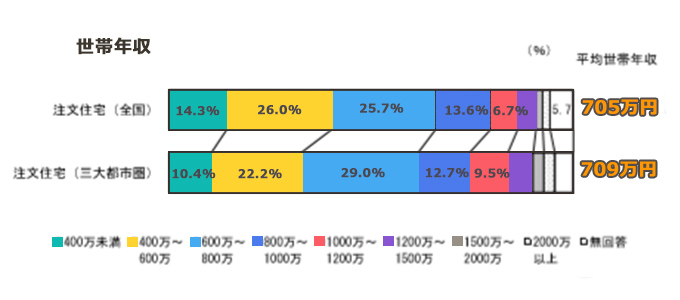

2018年度の住宅市場動向調査(国土交通省)より、実際に家を建てた人たちの年齢、年収、自己資金の平均を調べました。

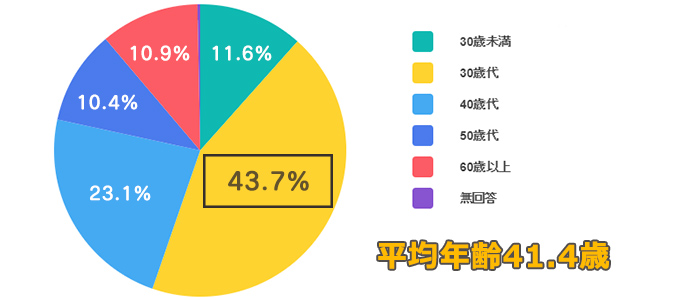

注文住宅を新築で建てた人(建て替えを含まない)は、

30歳代が最も多く、平均年齢は41.4歳でした。

世帯年収の平均は、

三大都市圏では779万円、全国では705万円でした。

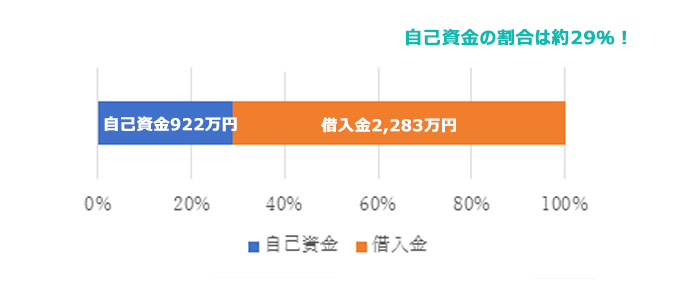

注文住宅の総工事費(土地代を除く)は

全国で平均3,205万円。そのうち自己資金は平均922万円です。

自己資金の内訳では、「預貯金・有価証券売却代金・退職金」の占める割合が一番多く全体の約21%。次いで「不動産売却」や「贈与」「遺産相続」と続きます。

つまり、自己資金としては平均676万円、貯金なり有価証券の取り崩しなどで自己資金として確保し、平均246万円を不動産売却やご両親・祖父母からの援助でまかなうことが多いようです。

アザラシ先生

①総費用の1割程度(諸経費)

②いざというときのために備えるお金

サラリーマンなら生活費の6か月分。自営業なら12~24か月分。

③この先1年間にかかる一時的な費用

車検や入学金、引っ越し代や新しい家具家電の購入費など。50~150万程度。

④教育費や老後資金の積み立て

①~④の合計200~300万程度となります。

頭金ゼロで家を建てる「フルローン」を利用する選択肢もあります。ただし、フルローンでも当座の生活費や急な出費に備える資金は必要です。

フルローンについて、詳しくはこちらの記事をご覧ください。

憧れのマイホーム。そろそろ賃貸の更新のタイミングだけど、このまま住み続けるか……。いっそ家を建てるべきか。 「いつかは家を建てたい」 そう思っていても、家を建てるタイミングって…

すこしでも予算をおさえて家を建てたいなら、多くの業者の比較を行い、相見積もりをとることが必須です。

まずは気軽に無料でできるカタログ請求を行うと良いでしょう。

こちらのサイトでは、業者にそれぞれ問い合わせて請求する手間なく、一度の入力で気になる会社のカタログが自宅に送付されますよ。

⇒LIFULL HOME’S

⇒タウンライフ家づくり

そこで、当サイトで「家を建てた人が実際に貯金をいくら貯めていたか」独自アンケートを100名に実施しました。

| 調査方法 | WEBアンケート ※選択・記述式 |

|---|---|

| 調査対象 | 家を建てたことのある全国の100名 |

| 調査月 | 2019年5月 |

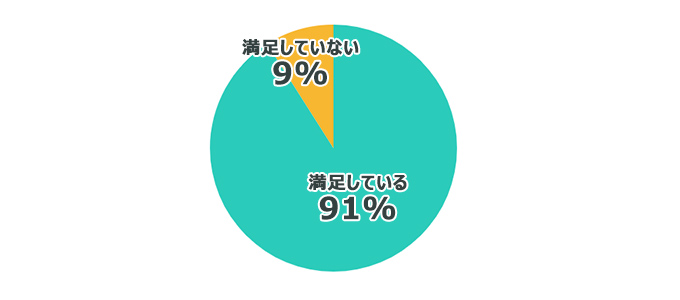

なんと、91%の人が「満足している」と回答!

残り9%の「満足していない」と回答した方からは、このような声が聞かれました。

「3度建てないと、納得のいく家はできない」なんて俗説もあるくらいです。いくら考え尽くしたつもりでも、実際に住んでみないとわからないことはやはりあるようですね。

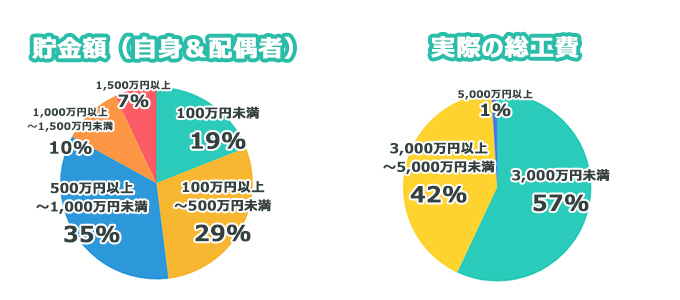

| 100万円未満 | 19% |

|---|---|

| 100万円以上~500万円未満 | 29% |

| 500万円以上~1,000万円未満 | 35% |

| 1,000万円以上~1,500万円未満 | 10% |

| 1,500万円以上 | 7% |

| 3,000万円未満 | 57% |

|---|---|

| 3,000万円以上~5,000万円未満 | 42% |

| 5,000万円以上 | 1% |

貯金額は、「500万円以上~1,000万円未満」が最多の35%。次いで、「100万円以上~500万円未満」が29%でした。

「100万円未満」の方も19%と、5人に1人は少額貯金でも家を建てる決意をされているようですね。

総工費については拮抗しているものの、やや3,000万以下のローコストクラス優勢の結果となりました。

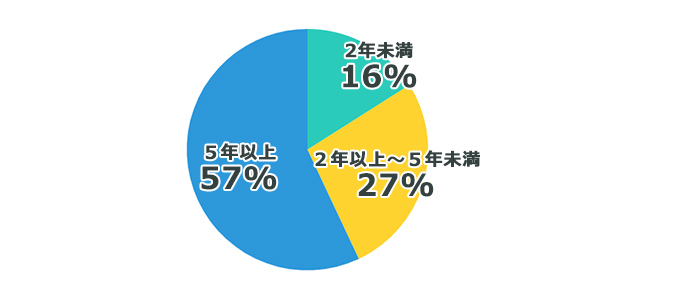

| 2年未満 | 16% |

|---|---|

| 2年以上~5年未満 | 27% |

| 5年以上 | 57% |

なんと、半数以上の方が5年以上の貯金を経て、家を建てたようです。

ちなみに、「貯金期間2年未満」と答えた16名のうち、「貯金額100万円未満」で家を建てた方は10名と、半数以上にのぼりました。

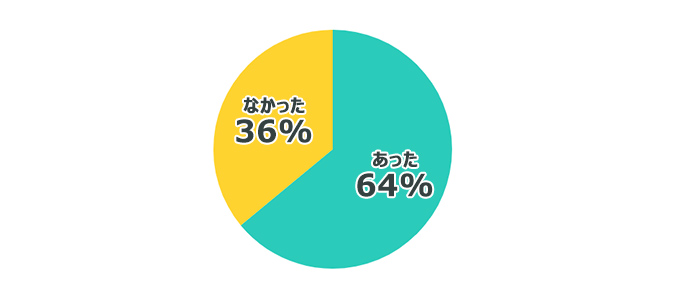

| あった | 64% |

|---|---|

| なかった | 36% |

「家を建てたいけど、お金がない」「でも賃貸に住み続けるのは大変だし、将来も心配」

そんな方にはカタログの一括請求がオススメです。

住宅展示場やCMを展開していないような優良なローコスト住宅もありますよ!

LIFULL HOME’Sやタウンライフ家づくりは家づくりのイメージがあまり固まっていないような段階でも使いやすいですし、無料ですのでぜひお試しください。

若いうちに家を建てた方がいいのか、それとももう少し貯金に励んだほうがいいのか……。多くの人は数十年にわたる大きなローンを背負うだけに、当然迷ってしまいますよね。

果たして、家を建てるベストなタイミングというのはいつなのでしょうか?

妻

夫

土地や家は大きな買い物なので、焦らずじっくり比較検討したいものですね。

「いい土地があった」「〇月から増税する」などの外部の要因によって決断するのは、あまりおすすめできません。もしかしたら次に出会う土地は、もっと良い条件かもしれませんし、これ以上の条件には出会えず「ああ、あのとき買っていれば……」と後悔することになるかもしれません。どちらになるかわからない、ギャンブルみたいなものだからです。

「今すぐ買わないと……」は営業マンの常套句です。ついつい視野が狭くなって「買わないと」と思ってしまいがちですが、なにか欠点や短所を見逃してないか、立ち止まってよく考えましょう。

雑誌や本には「あなたの欲しいときが、家の建てどきです」と書いてあります。家を建てるには非常にパワーがいるので、自分自身に熱量がなければ建てられないというのは間違いありません。しかし、すくなくとも必要最低限の貯金額がクリアされた状態が前提です。

家を建てるベストなタイミングはどのようにわかるのでしょうか?

まず、誰にとってもベストな家を建てるタイミングというものは存在しないということを理解しておきましょう。

家を建てたい動機や目的は、人によって違います。

たとえば、子供に環境を整えてあげたいと思う人は、小学校入学までが一つの目安かもしれません。

じっくりと自分の住まいを追求したいという人は、年単位で理想の土地や契約先を探すべきです。子供たちが巣立ったあとのセカンドライフとして家を建てる人もいますよね。

「家を建てるベストタイミングはいつなのか?」という問いは、「なんのために家を建てたいのか?」という問いに置き換えられます。

貯金の目安と、建てどきについて少しイメージがわいてきましたか?

では、もう一つ踏み込んで、住宅ローンについて考えましょう。

自己資金+借入金(住宅ローン)

住宅ローンで借りられる金額は住宅ローンシミュレーターで調べることができます。

ここで注意したいのは、「借りられる金額」は「無理なく返せる金額」ではないということ。

特に、公務員や一部上場企業といった信頼性の高い職業に勤めている方は、銀行からすると「おいしい客」として、返済能力以上の貸付金を提示されることが多いようです。

「多少無理をしてでも、いい家に住みたいから……」と身の丈以上の返済を計画するのはおすすめできません。せっかく理想の住まいを手に入れても、生活が苦しければ意味がありません。

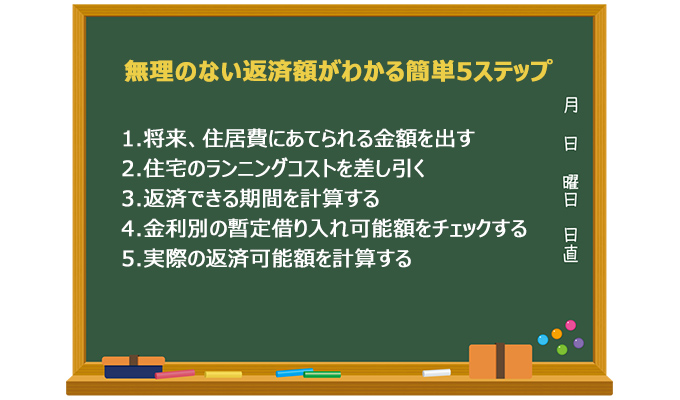

では、毎月の返済額と頭金は、どのように決めたらいいのでしょうか?

まずは、現在の家計が明らかになっていることが必要です。

その上で、ざっくりと把握するために、手元に白紙を出して少し試算してみましょう。

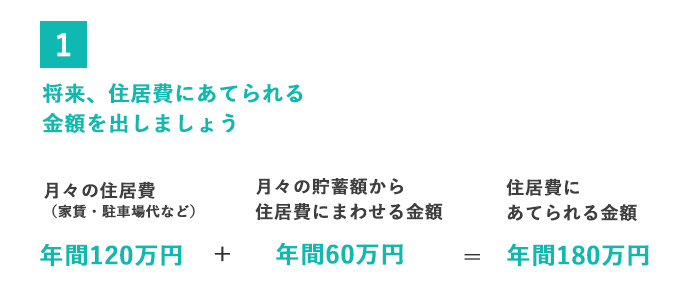

現在支払っている「年間の住居費」と「年間の住宅資金として貯蓄している金額」を足し算します。その金額が、将来住居費にあてられる金額の基本となります。

■計算例

住居費にあてられる金額=(月々の住居費10万円×12か月)+(住居資金5万円×12か月)

180万円=120万円+60万円

住居費にあてられる金額=180万円

月々の貯蓄額すべてを住居費にまわすのではなく、教育費や老後資金、いざというときのための貯金を別に確保しておくことを忘れないようにしましょう。

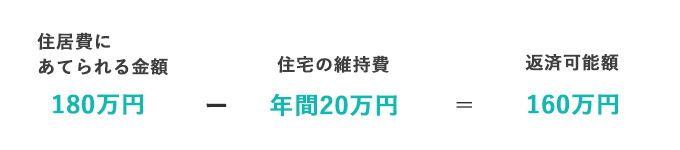

さきほどの住居費にあてられる金額から実際に家を建てたあとに維持費として必要になる費用を差し引きます。固定資産税や修繕費の積み立てなど、年間15~20万円程度必要になります。

その他に予想されるコストがあれば追加してくださいね。

これが、実際に自分が年間に返済可能な額です。

■計算例

返済可能額=住居費にあてられる金額-住宅の維持費

160万円=180万円-20万円

返済可能額=160万円

住宅ローンは基本的に、定年までに完済します。定年が65歳以上の方は忘れずに変更してください。そこから現在の年齢、もしくは返済を開始するであろう年齢を差し引いた年数が、返済期間です。

■計算例

返済期間=定年の年齢-返済開始の年齢

35年=65歳-30歳

返済期間=35年

| 金利\返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 0.5% | 1,903 | 2,350 | 2,785 | 3,210 |

| 0.6% | 1,884 | 2,321 | 2,745 | 3,156 |

| 0.8% | 1,848 | 2,265 | 2,666 | 3,052 |

| 1.0% | 1,812 | 2,211 | 2,591 | 2,952 |

| 1.2% | 1,777 | 2,159 | 2,518 | 2,857 |

| 1.4% | 1,744 | 2,108 | 2,449 | 2,766 |

| 1.6% | 1,711 | 2,059 | 2,381 | 2,679 |

| 1.8% | 1,679 | 2,012 | 2,317 | 2,595 |

| 2.0% | 1,647 | 1,966 | 2,255 | 2,516 |

この表は、年間返済額100万円あたりの借り入れ可能額を金利ごとにまとめたものです。利用するであろうローンの金利と、返済期間が交差するところを見てください。

たとえば、長期固定金利フラット35の金利は1.29%(頭金1割以上、2019年5月現在)なので、返済期間35年、ちょっと多めに金利1.4%の項目を探すと、

| 金利\返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 0.5% | 1,903 | 2,350 | 2,785 | 3,210 |

| 0.6% | 1,884 | 2,321 | 2,745 | 3,156 |

| 0.8% | 1,848 | 2,265 | 2,666 | 3,052 |

| 1.0% | 1,812 | 2,211 | 2,591 | 2,952 |

| 1.2% | 1,777 | 2,159 | 2,518 | 2,857 |

| 1.4% | 1,744 | 2,108 | 2,449 | 2,766 |

| 1.6% | 1,711 | 2,059 | 2,381 | 2,679 |

| 1.8% | 1,679 | 2,012 | 2,317 | 2,595 |

| 2.0% | 1,647 | 1,966 | 2,255 | 2,516 |

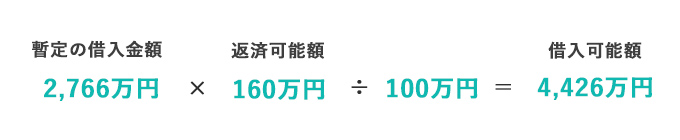

ここになるので、この場合、年間返済額100万円の場合、2,766万円の借り入れができそうだ、ということが分かります。これを暫定の借入金額をとしましょう。

借りるローンの金利タイプについては、変動金利と固定金利があります。変動金利は金利が6か月ごとに変更されるもの。固定金利は金融情勢にかかわらず金利が一定のものです。

一般的には、変動金利のほうが固定金利よりも安いです。金利は安ければ安いほど総返済額が減るので、変動金利のほうが良いように思えますが、将来的に金利があがるリスクがあることに注意が必要です。

ようやくここまでたどり着きました。もう必要な情報は出そろいましたよ。

先ほどの暫定の借り入れ金額は、年間返済額100万円あたりの暫定の金額なので、ご自身にとっての正しい借入額ではありません。実際に自分が年間に返済可能な金額をもとに、修正しましょう。

■計算例

借入可能額=暫定の借入金額×返済可能額÷100

4,426万円=2,766万円×160万円÷100万円

借入可能額=4,426万円

でてきたこちらが、現在の住宅費を基にした「苦労しないで返せるローン総額」になります。

自分の予想より金額が低かったり、高かったり、さまざまかと思います。

金利タイプを変更して計算しなおしてみると、また違った結果になるのでさまざまにシミュレーションしてみてください。

ちなみに、上でわかった借り入れ可能額に、自己資金(頭金)を足し算すると、住宅取得のための総予算(建物本体・建物オプション・諸経費込み)がわかります。

■計算例

住宅上限価格(諸費用込み)=自己資金(頭金)+借入可能額

4,626万円=4,426万円+200万円

住宅上限価格(諸費用込み)=4,626万円

家を建てるのに必要な貯金や、安心なローン返済について理解できましたか?

理想の住まいと資金計画は切っても切り離せません。十分に計算、計画して後悔のない家を建てましょう。

そうだ、家を建てよう!でも、なにから手をつけていいのかわからない。そもそも家を建てるためにやるべきことってなんだろう?…

「安心で安全な家を建てたい」家を建てるなら誰しもがそう願いますよね。そしてほとんどの人が限られた予算の中で家づくりをすると思います。…

すこしでも予算をおさえて家を建てるなら、多くの業者の比較を行い、相見積もりをとることが必須です。

まずは気軽に無料でできるカタログ請求を行うのが良いでしょう。

こちらのサイトでは、業者にそれぞれ問い合わせて請求する手間なく、一度の入力で気になる会社のカタログが自宅に送付されます。

⇒LIFULL HOME’S

⇒タウンライフ家づくり

河野由美子

河野由美子 貯金が平均より少なくても家は建てられますが、その分住宅ローンに頼ることになるため返済計画をしっかり立てる必要があります。希望の家を建てるには総費用がいくらかを試算して、現在の家計で返済計画を立てるとどんな問題があるかを把握するのがおすすめです。 二級建築士・インテリアコーディネーター:河野由美子の詳細

ちょっとまって!それはもしかしたら「失敗する家づくり」の第一歩かもしれません。

「3回建てないと理想の家はできない」と言われるほど難しい家づくり。ただしそれは前の話。

インターネットが普及した今、多くのハウスメーカー・工務店の口コミや、建てた家の住み心地が分かるようになりました。

家づくりの第一歩として、複数社のカタログを一気に比較検討できるカタログ請求がおすすめです。

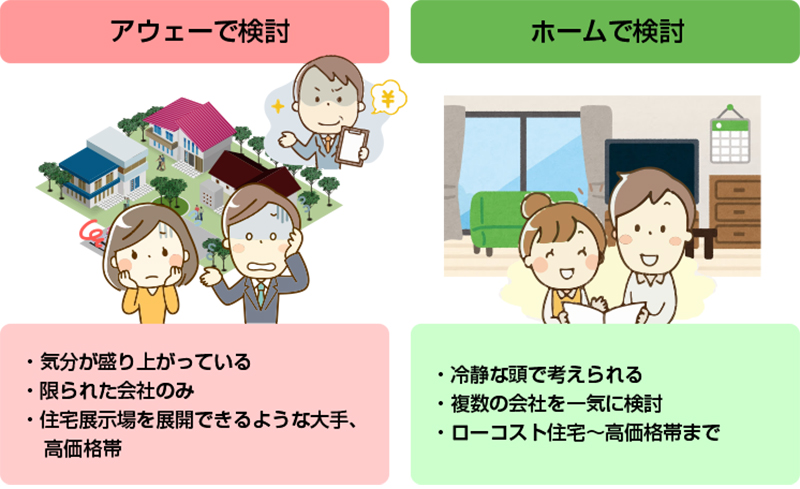

自宅なら冷静な頭で判断できますし、住宅展示場ならではの営業トークで契約を早まることもありません。

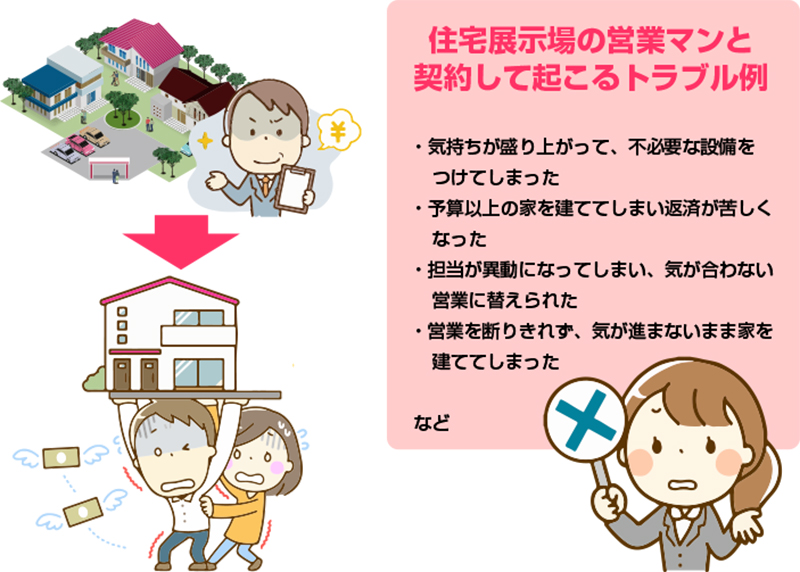

家づくりは巨額なお金がかかりますよね。

そんな人生最大のイベントなのに、いきなり住宅展示場に行って、営業マンと話が盛り上がりそのまま契約して後悔するという人が後を絶ちません。

住宅展示場はある意味アウェーの場。

豪華な設備やきれいな設えに気分が盛り上がるのはしょうがないことです。

ですから、冷静な頭で考えられる「ホーム」でしっかりと会社を比較検討することが大事なのです。

「カタログ一括請求」ってご存知ですか?

家を建てたい地域やイメージ、希望の価格などを入力し、気になる会社にチェックをするだけで、その会社のカタログが自宅に届けられるというものです。

家づくりのカタログの一括請求のサイトはいくつかありますが、こちらのサイトはどちらもオススメです。

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。

家づくりのイメージが固まっていない初期段階のうちにカタログ請求を使うのは抵抗がある方もいるかもしれませんが、それは逆です。

複数社のカタログを見ているうちに「これは好き」「これは嫌い」とどんどん自分の好みの家のカタチが分かってくるのです。そして、カタログの良いところはなんといっても「家族と見られる」ことです。

ご自身と、大事な家族と一緒にカタログを並べて、理想の家について話し合ってみてください。今度の週末は、こちらのカタログを見ながら、家族で家づくりの会議をしませんか?

たった一度の無料資料請求で注文住宅のカタログをまとめて取り寄せできる

「まだよく決めていない人」~「細かい希望がある人」までカバー可能。本気の家づくりをするあなたに寄り添います。